中国不動産コングロマリット恒大集団のリスクが市場にくすぶる。世界経済への影響は限定的、リーマンショックとは違う、などの見方がある一方、資産33兆円というその規模から不安も依然大きい。次の注目である来週10月12日の利払いに向けて、この問題を整理するとともに、現物やREITなど不動産関連市場の今後の見通しを考えたい。

恒大問題の論点

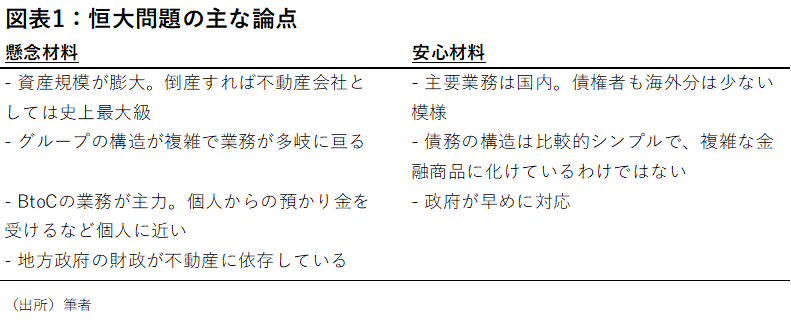

金融市場から考える懸念材料と安心材料は以下の通りである。

規模の大きさは周知の通りだ。33兆円という資産規模は、日本の3大不動産会社(三井不動産、三菱地所、住友不動産)の合計のおよそ1.5倍に相当する。これまで法的倒産に陥った不動産会社の世界最大は米ジェネラル・グロース・プロパティーズ(2009年に再生法申請)だが、これでも資産規模は3兆円に留まる。

一般的な印象とは恐らく異なり、不動産業界では巨大な破綻は生じにくい。不動産会社の成長に必要な資源は何よりも資金調達だ。ところが、成長を優先して急激に借入を拡大すれば、資産は伸びるが信用力が落ちてしまう。しかも、イノベーションが少なく、銀行からの評判も高くない業種なので、融資の目線が他業態より厳しい。このような背景から、不動産会社が、信用力が弱いまま巨額な規模に育つのは極めて珍しい。

ところが恒大の場合、中国不動産市場の好調を背景に、高金利の債券や、オマケまで付けて販売した理財商品で資金を調達し、規模を追求した。自己資本に対する負債の比率は6月末で99.8%と、ギリギリで100%以下との政府の基準を満たす。但し、簿外債務は不透明だ。グループ企業の概要を有価証券報告書で確認すると、「簡略化された」組織図でも4ページに亘る。

また、個人に近い点からも経済への影響が懸念される。中国では、日本と同様、新築マンションは“青田買い”が一般的だ。しかし日本とは異なる問題点がある。購入者は、“青田”に対して販売価格の全額をローンを借りて支払うことが一般的であることと、そうした前払いについての保証機関がないことである。マンション・デベロッパーが破綻すると、マンション工事が途中でストップし、個人にはローンと「鬼城(ゴーストタウン、空室のこと)」化したコンクリートブロックだけが残ることになる。

中国では年初来不動産会社が1日1社破綻しているとされる。もちろん、不動産会社は数十万社あるとされるのでまだごく一部に過ぎないという見方もある。しかし、こうした、個人のマネーを預かる企業でもあるという点では、日本や世界の不動産会社とは異なる影響がありうるため注意が必要だ。

また地方政府がいまだに不動産で収入を得ている点も特徴的である。報道によれば、地方政府の歳入の過半が地元の不動産の使用権を民間に売却することで賄われている 。不動産価格が暴落した場合、地方の公共サービス等にも影響を与えかねない。

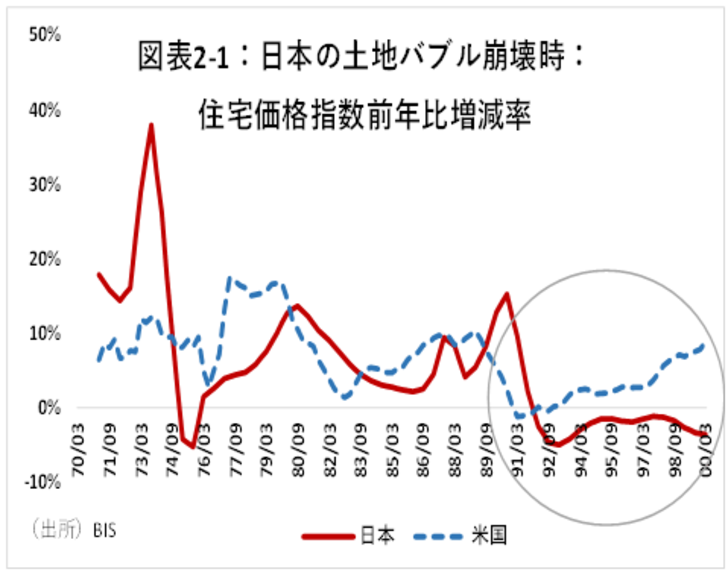

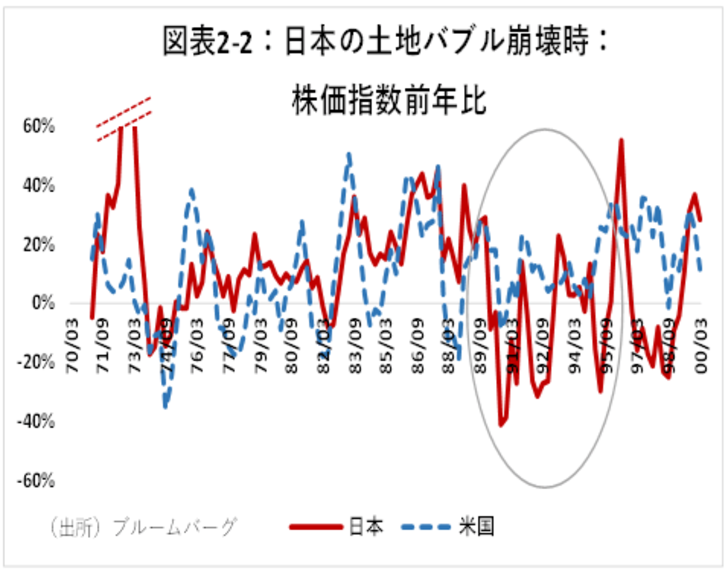

一方安心材料もある。不動産会社の倒産は世界に影響を与えにくい。1社の倒産で世界が金融危機に陥るのは、負債が世界的にリンクしている金融業界が破綻したときにほぼ限られる。恒大の負債は、大半が国内で調達されている模様だ。その意味では、経営破綻が現実となったとしても、その影響のイメージは、リーマンショックよりは日本の土地バブルの崩壊に近いだろう。1991年の日本の住宅価格暴落は、日本経済には大打撃となったが、海外では住宅市場にも株価にも殆ど影響しなかった(図表2-1,2-2)。不動産市場というのは“閉じた”市場だからだ。

今後の影響:不動産市場は貸し渋り、金利上昇もマイナス。上昇鈍化は必至

とはいえ、今は、さまざまな点で昔よりは世界的な金融の連関が深い。中国の不動産市場が縮小したら、他国にはどの程度の影響がありうるのか。これには、恐らく2つのルートが考えられる。

まず、中国のGDP成長率の低下だ。中国の名目GDPに占める不動産業界のシェアは6%前後とみられる 。これが1割減少すれば成長率を0.6%ポイント押し下げる。また、個人消費の割合はGDP全体の4割程度であり、不動産価格が下落すればこれも逆資産効果の影響を受ける。1%減少しただけでGDP全体を0.4%ポイント低下させる。なお、中国都市部の持ち家比率は6割弱と、東京都の45%に比べて高い。その上、40%の人が2軒以上保有する。その分、逆資産効果も特に都市部では大きいと思われる。

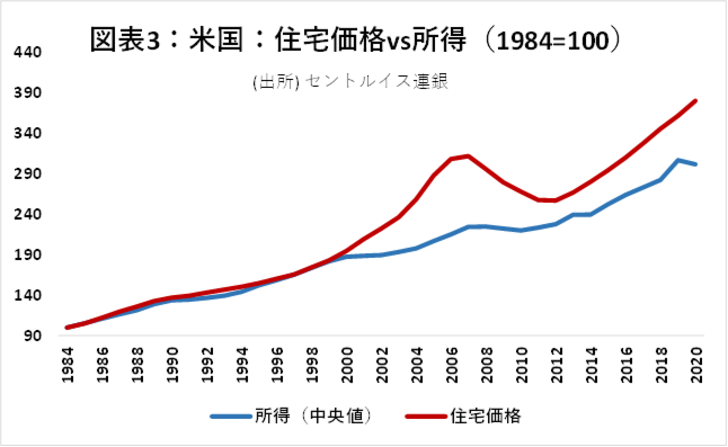

もう一つのルートが他国の不動産価格への影響である。前述の通り、不動産市場は各国で閉じているので、これが即刻世界の不動産市場に影響を与えるわけではない。ただ、ここ数年間の世界の不動産価格上昇のペースは極めて早かった。例えば米国の住宅価格の上昇率は2000年以降所得の伸びを大きく上回っており、格差は近年拡大している(図表3)。この傾向はG7でも共通である。

このように、そもそも住宅市場の過熱が世界的なコンセンサスであった時に、巨大な不動産コングロマリットが破綻した場合、不動産業界への投融資マインドを冷やす可能性は高い。また、長期金利も上昇傾向にあり、ローンの需要も落ち込むだろう。資金の需要と供給の両面から不動産関連貸出には下押し圧力がかかるだろう。

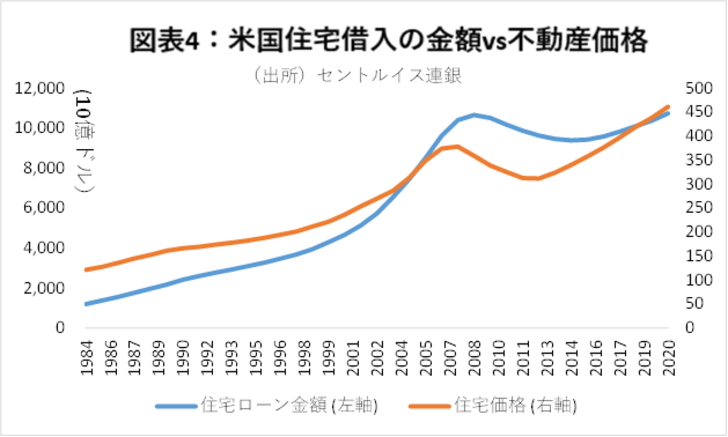

貸出の伸びと住宅価格の上昇率は(因果関係は不明だが)、殆どの国で連関している(図表4)。住宅投資の最大のメリットは長期の借入でレバレッジが掛けられることだ。貸出抑制は価格にもろにマイナスだ。米国の例で試算すると、貸出の伸びが10%低下した時は住宅価格は3%低下している。

不動産関連の投資スタンス:インカムゲインに徹するつもりならエントリーもありだが厳選が必要

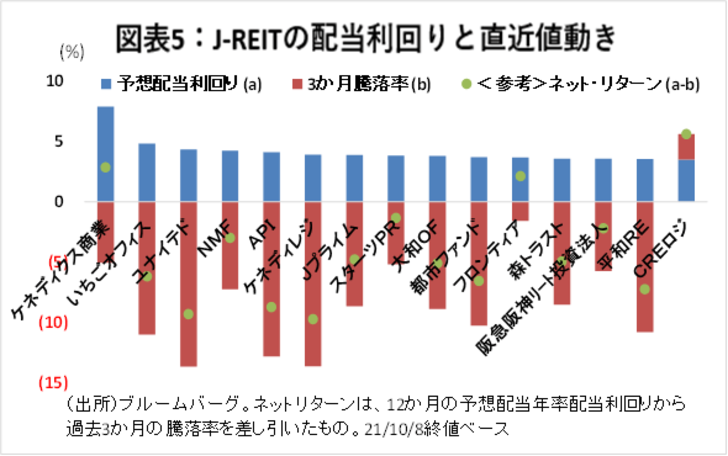

このように考えると、まず、住宅の現物投資は、少なくともキャピタルゲイン狙いとしては当面難しいだろう。先進国では格差是正の観点から資産関連の税制にも不透明感がある。新興国では、ドル金利の上昇が直撃しうる。但し、相当期間売却を考えないでインカムゲイン(家賃)のみを狙うなら、逆に資金難に悩むオーナーから割安物件を購入する時期としては悪くないだろう。一方、J-REITはどうか。昨年まではレジデンス関連は比較的堅調だった。しかし、足元では低迷しており、高配当に見えても3か月の下落率はこれを上回っている(図表5)。現物と違って値動きは当然にして激しい。来るべき調達環境の悪化は、特に中小ファンドにダメージが大きいことから、J-REITへ投資するなら、現物のニーズが高く調達にも窮しないロジスティックス系や優良商業オフィス系を厳選したい。