投機筋のポジション再点検

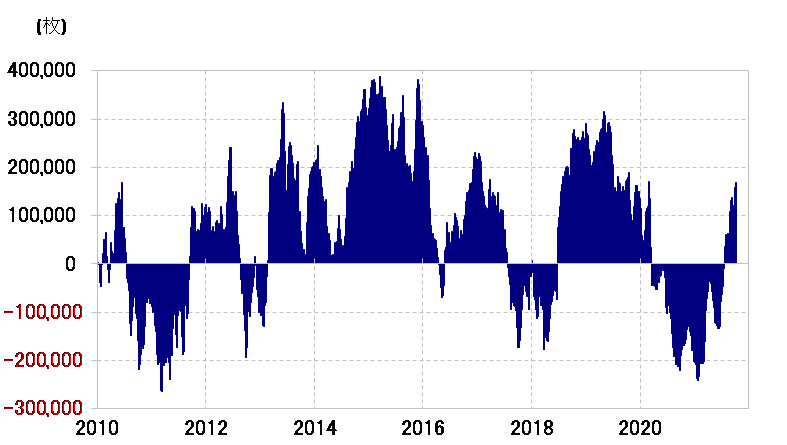

ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計によると、米ドルの買い越し拡大が続いている(図表1参照)。これは、いわゆる「コロナ・ショック」対応で行ってきた米国の超金融緩和政策転換に伴う米金利上昇、それを受けた米国への資金回帰を見込んだ米ドル買いの影響が大きいのではないか。

それにしても、同統計によると、米ドル買い超しは過去、足元の倍程度まで拡大したこともあった。その意味では、米ドル買いはまだ続く余地が小さくなさそうだ。では、そんな米ドル買いの対価として、どの通貨が売られるのか。この対米ドルでの「売り余力」は、最近にかけて通貨別でかなり差が広がってきた可能性がある。

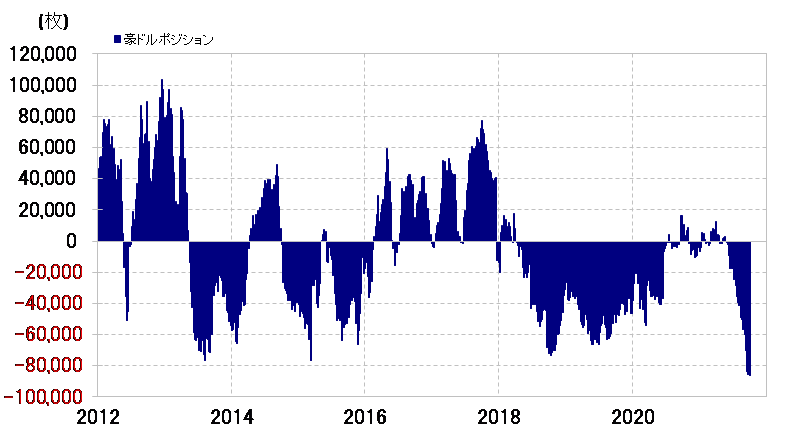

主要な通貨において、対米ドルでの売り越しが目立つのは豪ドル。CFTC統計の投機筋の豪ドル・ポジションは、売り越しが8万枚以上に拡大、過去最高を更新した(図表2参照)。別な言い方をすると、かなり「売られ過ぎ」懸念が強くなっている可能性がありそうだ。

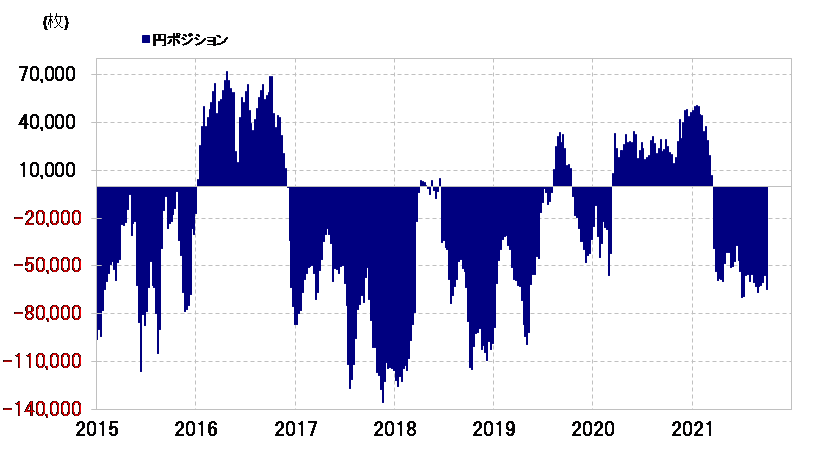

同じく売り越し拡大が目立つのは日本円。こちらは、足元で売り越しが6万枚以上に拡大した(図表3参照)。ただ、代表的な低金利通貨である円は、売るリスク・テーク余力が大きい。最近でも売り越しが10万枚以上に拡大したことも何度かあったことを考えると、足元では未だ「売られ過ぎ」とも感じられない。

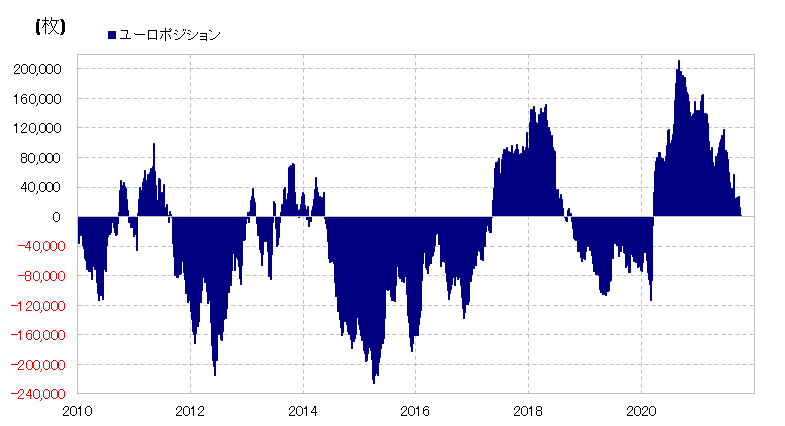

一方で、データ的には大幅な売り越しに傾斜していた豪ドルや円と対照的に、未だ対米ドルでニュートラルな状況にあるのがユーロ(図表4参照)。ユーロも、2021年に入り米ドルに対して1.23米ドルから1.15米ドルまで下落してきたが、それはCFTC統計の投機筋のポジションでは、飽くまでユーロ買い越しの縮小であり、米ドル買い・ユーロ売りのリスク・テークを拡大したということではなかった。

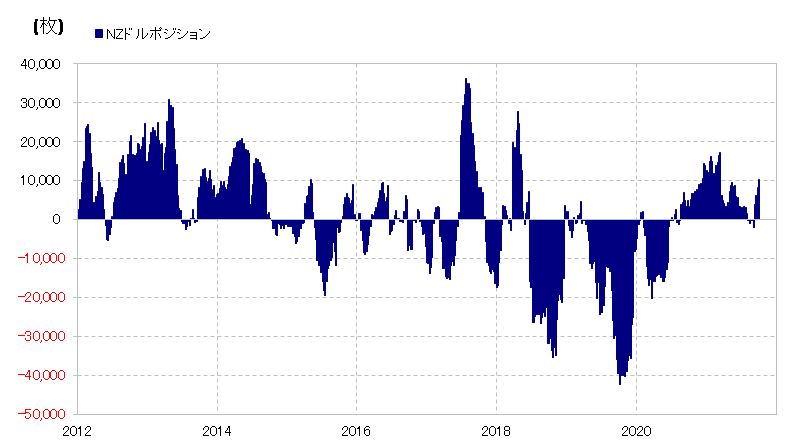

そんなユーロ以上に、足元でも対米ドルで買い越しとなっているのがNZドル(図表5参照)。同じオセアニア通貨でありながら、すでに見てきた豪ドルが対米ドルで大幅な売り越しとなっていたことと極めて対照的な結果と言えるだろう。ある意味では、それだけ豪ドル/NZドルで見た場合、豪ドル売り・NZドル買いに大きく傾斜している可能性を示しているということかもしれない。