「コロナ後」の株高トレンドの正念場

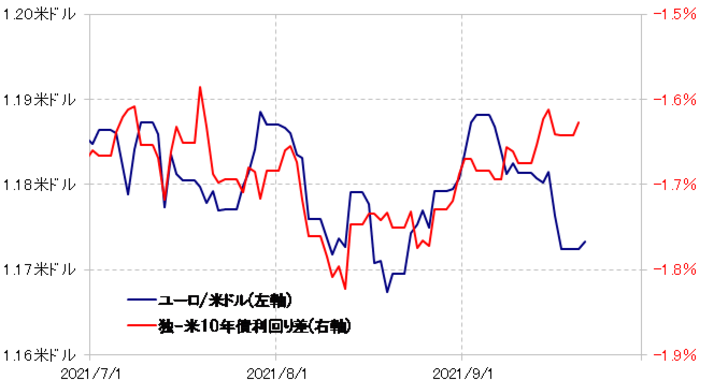

為替相場において、ユーロ/米ドルなどは、このところ金利差からのかい離が目立ってきた。具体的には、金利差より米ドル高(ユーロ安)の動きが顕著になった(図表1参照)。このような中で、これを比較的うまく説明できそうなのは米国株の下落だった(図表2参照)。

要するに、9月に入り米国株の下落が拡大に向かうと、それまでとはガラリと変わり、ユーロ/米ドルなどは、金利差より米国株に連動、「米国株安=米ドル高(ユーロ安)」が目立つようになった。この関係がこの先も続くなら、ユーロ/米ドルなどの行方は、金利差以上に米国などの株価の動向が鍵を握ることになる。

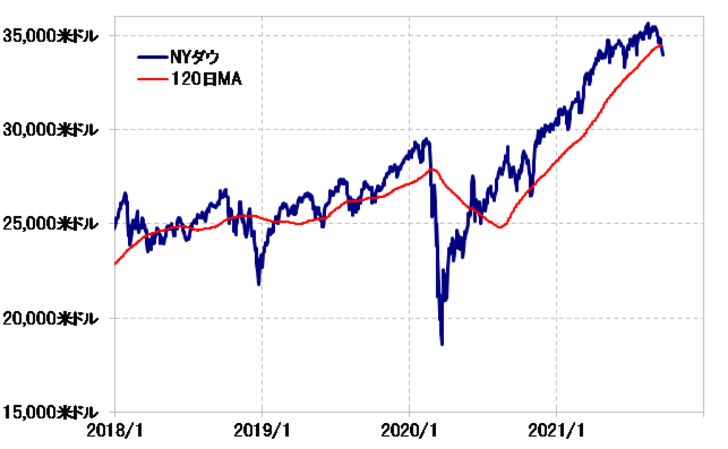

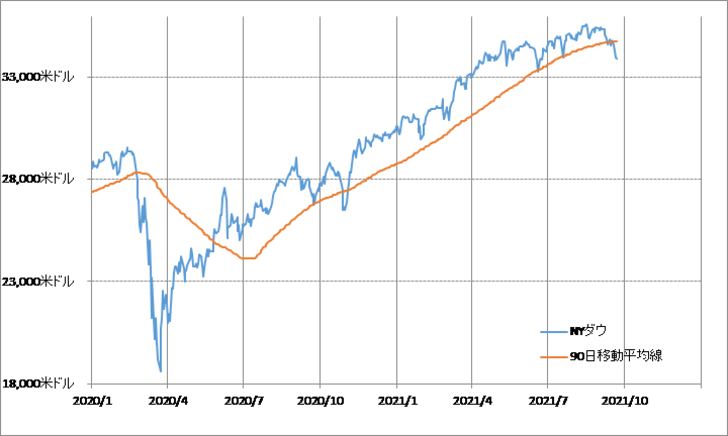

ところで、そんな米国株は、テクニカルに見ると、2020年3月の「コロナ・ショック」の世界的株価大暴落が一段落して以降の株高トレンドが正念場を迎えている可能性がありそうだ。

「コロナ後」の株高トレンドは、例えばNYダウで見た場合120日や90日といった比較的短期の移動平均線(MA)にサポートされて展開してきた(図表3、4参照)。

ところが、最近にかけて中国の大手不動産開発会社のデフォルト懸念など、いわゆる「中国ショック」をきっかけに株安が拡大すると、これらの短期のMAを割り込む動きとなってきた。

ちなみに、「コロナ後」の株高が展開する中で、NYダウが120日、90日といった短期のMAをしっかり割り込んだのは2020年10月、当時のトランプ米大統領のコロナ感染が明らかになったことがきっかけになって起こった、いわば「トランプ感染ショック」以来のことになる。この時は、比較的早期にNYダウは短期MAを回復し、結果的に「コロナ後」の株高トレンドが続く中で、このタイミングは絶好の、いわゆる「押し目買い」となった。

では、今回もここで米国株の「押し目買い」が奏功するのか否か。その目安は、まずNYダウの120日MA、90日MAとも3万4500ドル程度なので、それを早期に回復できるかが焦点になるだろう。逆に言うと、3万4500米ドルを回復できない場合は、「コロナ後」の株高トレンドが終了した可能性が出てくる。

米国株にユーロ/米ドルなどが連動する状況がこの先も続く場合、「株高継続ならユーロ高・米ドル安」、一方「株安への転換ならユーロ安・米ドル高」といった見通しが基本になりそうだ。

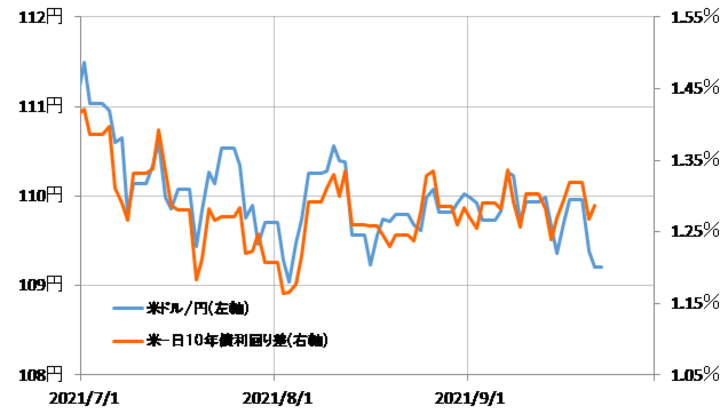

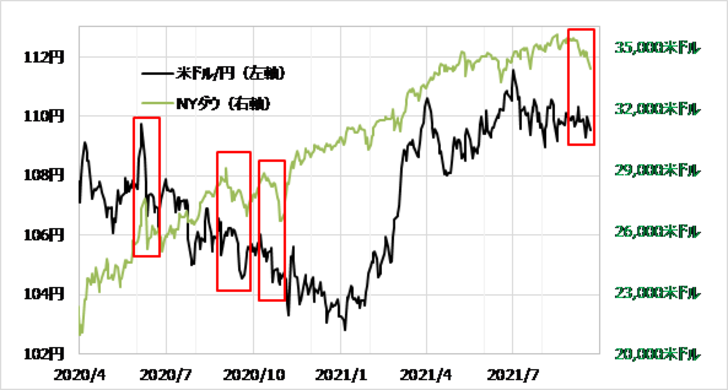

ちなみに、米ドル/円も日米金利差から少しかい離してきたが、既に見てきたユーロ/米ドルに比べると、そのかい離はあくまで「少し」に過ぎない(図表5参照)。

これは、米国株安が拡大する局面では、米ドル/円もそれに連れやすくなるものの、ユーロ/米ドルは「米国株安=米ドル安」の連動になったのに対し、米ドル/円は「米国株安=円高(米ドル安)」といった具合に、米国株安の影響を受ける方向が違うためだろう(図表6参照)。

米国株安といったリスクオフ局面では基本的に安全資産と位置づけられる米国債は買われ、債券利回りである米金利は低下するが、一方で米ドルも安全資産として買われやすい。このため株安、リスクオフ局面においてユーロなどに対しては米金利低下=米ドル高となるが、円は米ドル以上に安全資産として買われやすいため、「米金利低下=円高(米ドル安)」が基本になる。