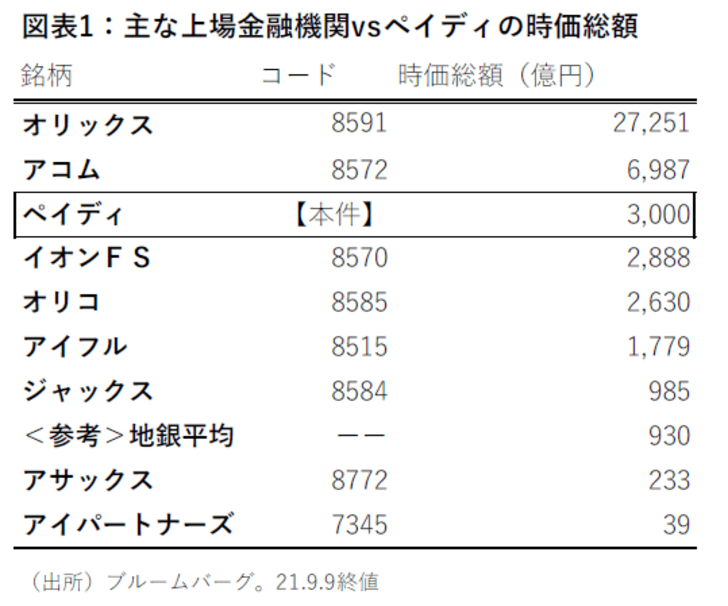

世界最大の決済業者ペイパルが日本のベンチャー決済業者ペイディの買収を発表した。ペイディは、現在世界的に注目を集めるBNPL(Buy Now Pay Later, BNPL)と呼ばれる後払い決済業者だ。登録口座数は600万口座と伝えられる。買収金額は、半年前の推定価値1,400億円から倍増の3,000億円だ。これは、会員数1100万人のオリコの2630億円や、各県を寡占する地方銀行の平均時価総額を大きく上回る(図表1)。

今回の日本の新興決済業者の巨額買収は、他の金融機関のバリュエーションにどんな影響を与えるのだろうか。

乱立する日本の決済業者

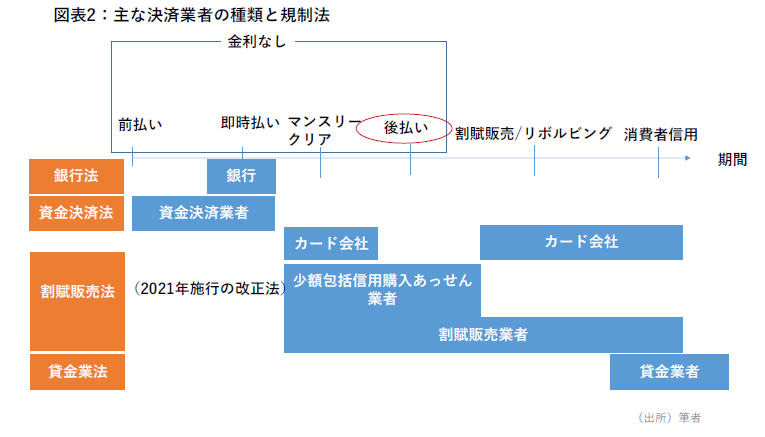

周知の通り、日本の決済手段は本当に種類が多く、規制する法律も多岐に亘る(図表2)。使う側にとっては、選択肢が多く有難い一方、どの決済手段を使うべきなのかわかりにくく、いつの間にか翌月以降の支払い負担額が増えているなどというリスクもある。しかも、個人によってメインで使うアプリが異なるため、P2P(個人間)決済には使いにくい。業者側から見ても、さまざまな種類の競争相手と戦う必要があり、決済業務単独では利益が出しにくい。

そのような中で最近注目されているのが、後払い決済である。後払い決済とは、Eコマースでの購入時に、事前の登録や細かい決済手段の入力無しに、メールアドレスと電話番号だけで代金の後払いを設定できるサービスである。借入ではないので金利がかからず、通常、信用履歴にも残らないのもユーザーのメリットだ。

こうしたサービスは世界の若年層に受けており、米国の調査では40歳までの若年層の3割強がBNPLを使ったことがあるとされる(C+R Research) 。日本では、今年の割賦販売法の改正法の成立で、業者の手続きが容易になったこともあり、利用が広がっているようだ。

決済業者の収益とバリュエーションの関係

問題は決済業者の収益だ。日本ほどの複雑な状況でない他国でも、決済ベンチャーの利益は高くないし、赤字企業も多い。一件当りの手数料率は固定的であり、収益拡大のためには顧客規模を追求する必要があるにも関わらず、競争は激しい。

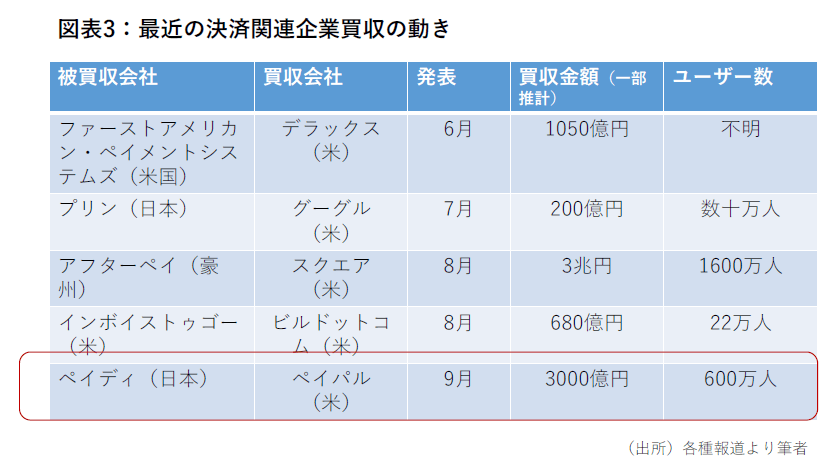

それでも、今回のペイディを含め、こうしたベンチャー決済業者の高値での買収事例が世界で相次いでいる(図表3)。先月は、米国のオンライン決済大手のスクエアが豪州の後払い大手アフターペイの買収を発表した。同社は創業わずか7年で3兆円を超えると評価された。日本の決済アプリのプリンについても、7月にグーグルが200億円で買収すると発表し、市場で話題になった。

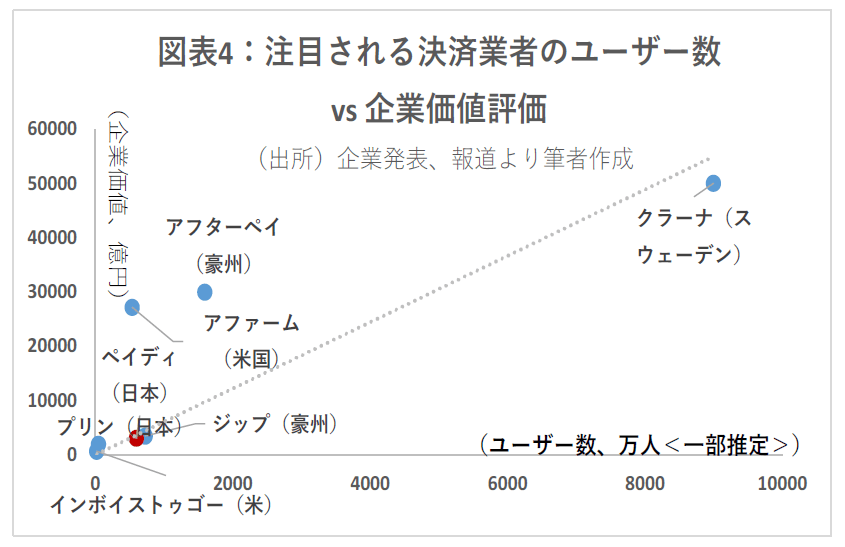

これらの決済業者は何をもって評価されているのか。日本の場合、規制が複雑なので、営業権も要素の一つと見られる。しかしそれ以上に重要なのは顧客からの支持だ。図表4の通り、最近買収されたり上場した決済業者の企業価値は、ある程度ユーザー数を反映しているように見える。

今後の金融業界へのインプリケーション

ペイディは、直近決算(2021年3月期)まで赤字が続いている 。大手金融機関に勝るとも劣らぬ3,000億円で評価されるのは、行き過ぎのようにも見えるが、利益対比でみた割高感は、世界の決済ベンチャーで共通している。例えば、昨年4月に上場した豪州後払い大手のアフターペイは、予想PERが1000倍を超えており、今後の伸びしろには疑問符もつく。

日本の今後の金融銘柄のIPOも、昨今の決済業者のバリュエーションを反映し上場までに価格が切り上がってしまうかもしれない。その場合、上場後の上昇余地は限定的となろう。また、買収が好条件になっていることで、面倒なIPO手続きを選ぶベンチャーが減少する可能性もある。

一方、このようにユーザーの支持が高い評価を生んでいることは、既に上場している金融機関の評価上も注目に値する。日本の金融機関は、低金利で儲からない融資業務に引きずられて低い評価に甘んじているが、顧客数はベンチャーに比べてかなり大きいところもある。例えば地銀は、個人口座数だけで数百万単位で、加えて法人取引もある。しかも顧客ロイヤルティも高く、最近はDXに注力しつつサービスを拡充している。近い将来、顧客の厚さが評価されていない地銀やノンバンクが市場で再評価される可能性もあるだろう。