豪ドル「売られ過ぎ」の反動

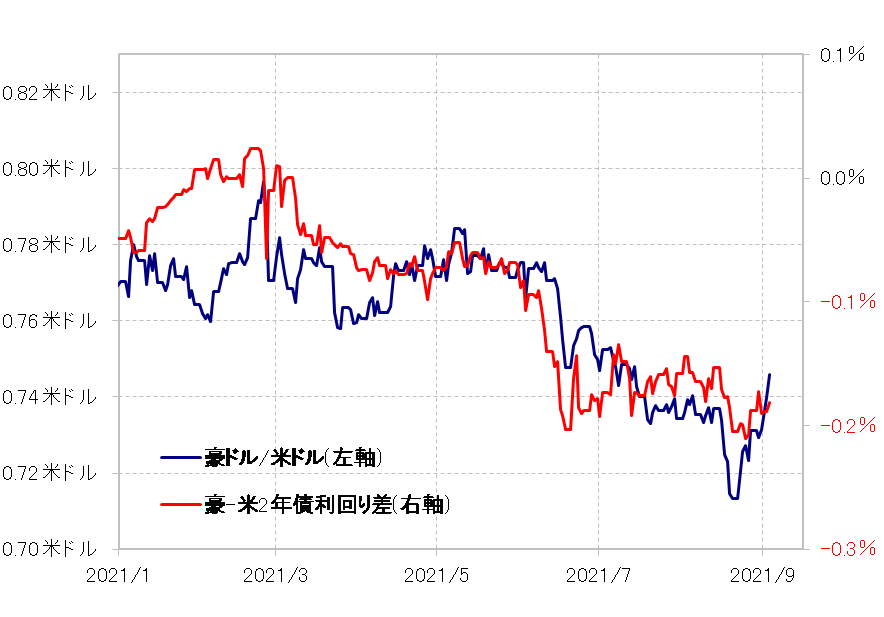

豪ドルの荒っぽい値動きが目立っている。対米ドルで一時0.71米ドル割れ寸前まで急落した豪ドルだったが、先週は一転して0.75米ドル近くまで反発した。こういった動きは、対照的に大きな変化のない金利差からかい離している(図表1参照)。

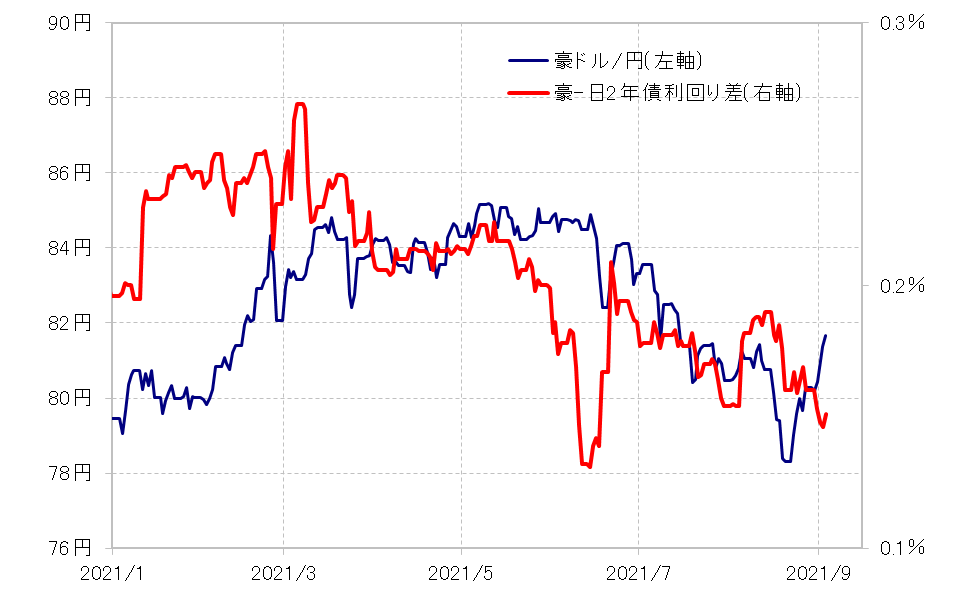

そもそも、0.71米ドルまで急落した動きは、金利差から見て「下がり過ぎ」だったが、先週0.74米ドルまで反発した動きは、今度は一転して「上がり過ぎ」といった具合だ。このように、最近は金利差に大きな変化がない中で、金利差から見ると「下がり過ぎ」、「上がり過ぎ」といった具合に荒れた展開となっているのは、豪ドル/円の場合も基本的な構図は同じと言えそうだ(図表2参照)。

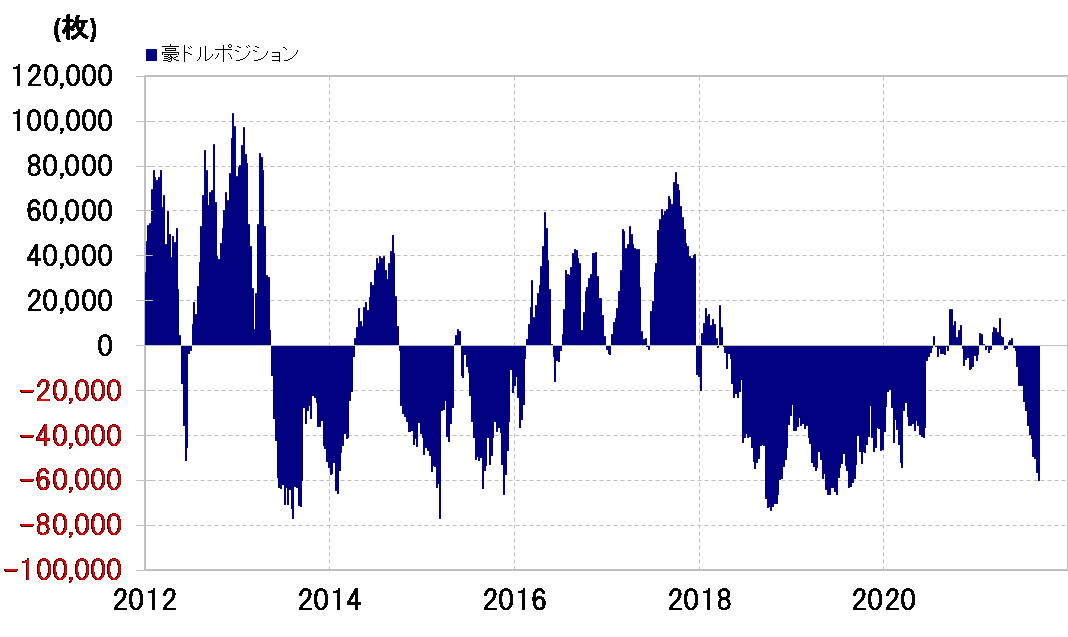

ここに来て豪ドルの値動きが荒れている一因は「売られ過ぎ」の影響があるのかもしれない。CFTC(米商品先物取引委員会)統計の投機筋の豪ドル・ポジションは足元で売り越しが6万枚程度まで拡大した(図表3参照)。過去の実績を見ると、売り越し6万枚以上は、かなり「売られ過ぎ」懸念が強そうだ。

豪ドルは、2021年の米ドルに対する最大下落率が11%まで拡大した。これはユーロの同5%のほぼ倍。このように急ピッチで豪ドル下落が広がる中で、さすがに足元では豪ドルの「売られ過ぎ」懸念も拡大しており、その反動が入ると揺り戻しも大きくなっている可能性はあるのかもしれない。

では「売られ過ぎ」の反動で豪ドル反発はさらに広がるかと言えば、それは微妙ではないか。上述のように、豪ドルが米ドルに対して2021年最大で1割以上も下落した流れは、基本的には米金利上昇により、豪米金利差豪ドル優位縮小のトレンドと重なっている。その意味では、米金利が低下トレンドへ転換するといったことにでもならない限り、豪ドル/米ドルも基本的には下落トレンドで、その中で勢い余って「下がり過ぎ」、「売られ過ぎ」となった分の反動が入るというのが基本構図ではないか。

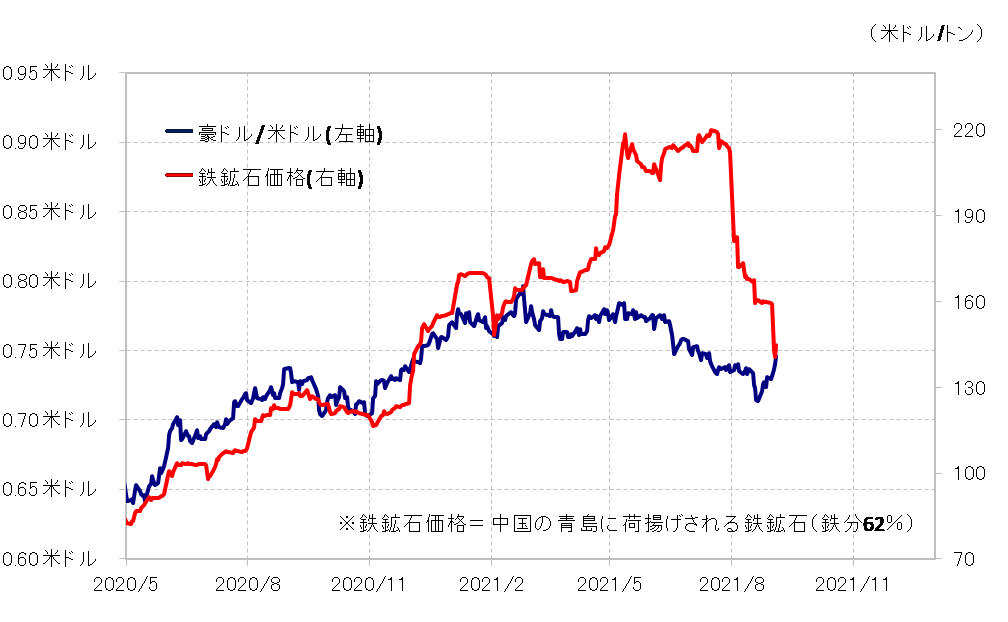

また、豪州からの輸出のトップ・シェアを占めることから、豪ドル相場への影響も大きい鉄鉱石価格の急落が最近にかけて続いている点なども、豪ドル下落要因と考えられる(図表4参照)。以上のように見ると、「売られ過ぎ」などの反動をこなしながら、基本的には豪ドル下落トレンドが続く可能性が高いのではないか。