為替相場の「脱・小動き」

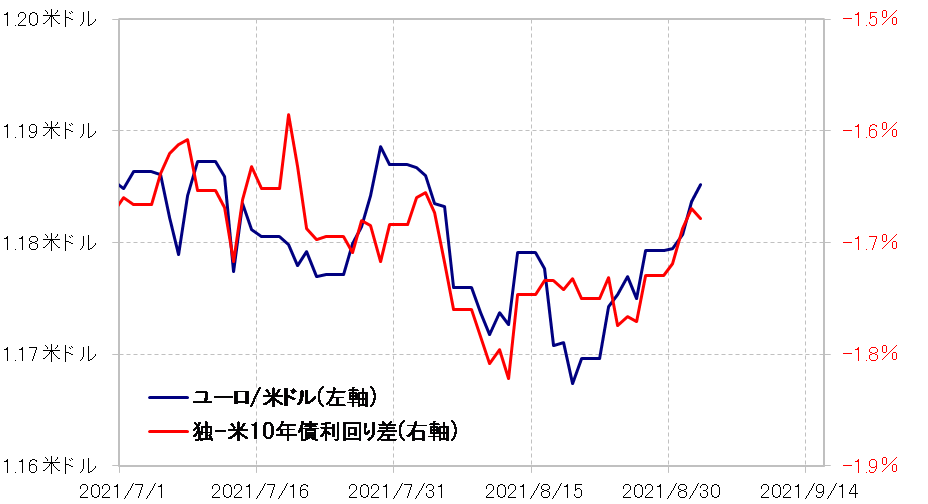

米ドル/円は過去2ヶ月、109~110.5円中心の狭いレンジで方向感の乏しい展開が続いてきた。これは米ドル/円に限ったことではなさそうだ。たとえば、ユーロ/米ドルは8月下旬にかけて年初来の安値更新となったものの、その後はユーロ高・米ドル安へ戻すところとなるなど、結果的には方向感の定まらない展開が続いていた。

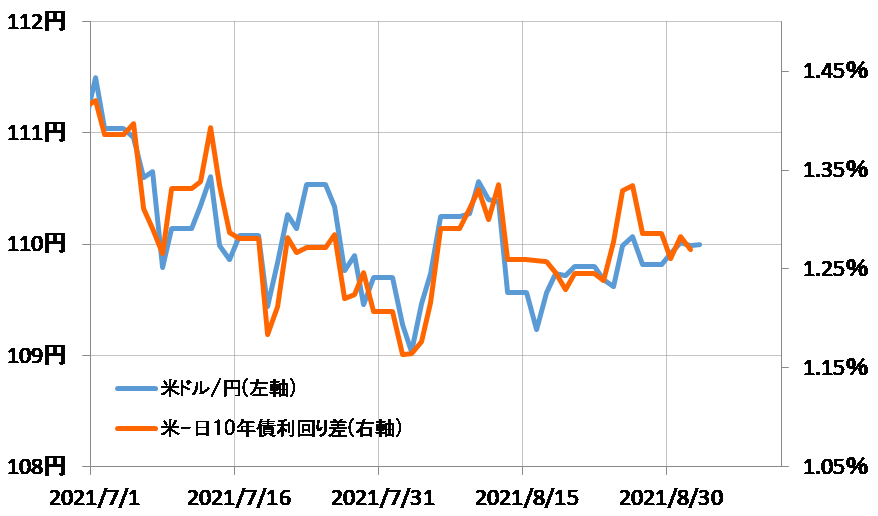

このような為替相場の動きは、おおむね金利差と連動してきた(図表1、2参照)。米ドル/円など主要な為替相場の方向感のない展開が続いたのは、金利差、とりわけその主役である米金利の方向感のない展開が続いていることが大きいだろう。

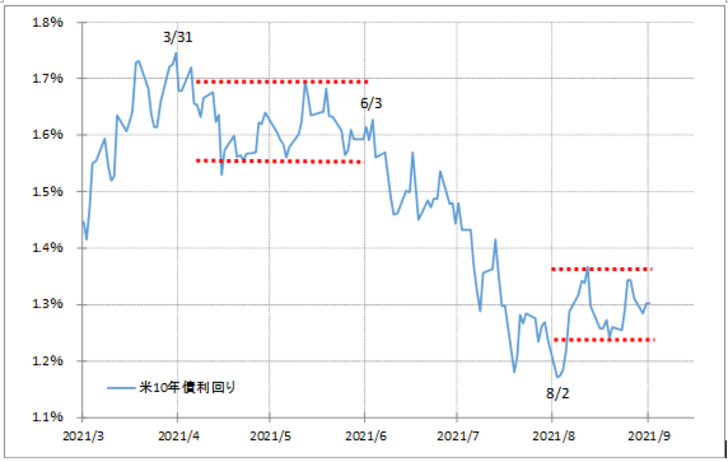

米金利、たとえば米10年債利回りは、8月に入り一時1.2%割れとなったものの、その後は1.3%前後まで戻すなど、まさに方向感のない展開が続いた。米金利は、コロナ変異種、デルタ株の影響などによる景気への懸念再燃からさらに低下に向かうのか、それとも金融緩和政策の転換、テーパリングを織り込む形で上昇へ向かうのか。こういった中で、米金利も方向感のない展開が続いたということだろう。

ではこの米金利の方向感のない展開はいつまで続くのか。これまでの経験からすると、それは米雇用統計発表が転機になる可能性があった。たとえば、年初来の米10年債利回りの高値、安値はそれぞれ3月31日、8月2日だったが、これはまさに、月末、月初ということでもわかるように、雇用統計発表前後のタイミングだった(図表3参照)。

ちなみに、3月末で米金利急騰が一巡した後、米金利はしばらく方向感のない一進一退が続いた。それが一段の米金利低下に向かったのは、チャート的には6月3日から。これも、米雇用統計発表直前のタイミングだった。

以上のように見ると、注目指標とされるだけに、米雇用統計の発表は、米金利の当面のトレンドを決めるきっかけになることが少なくなかったようだ。そういう意味では、3日の米8月雇用統計発表が、後から振り返って当面の米金利の方向性を示すことになる可能性も意識する必要があるだろう。

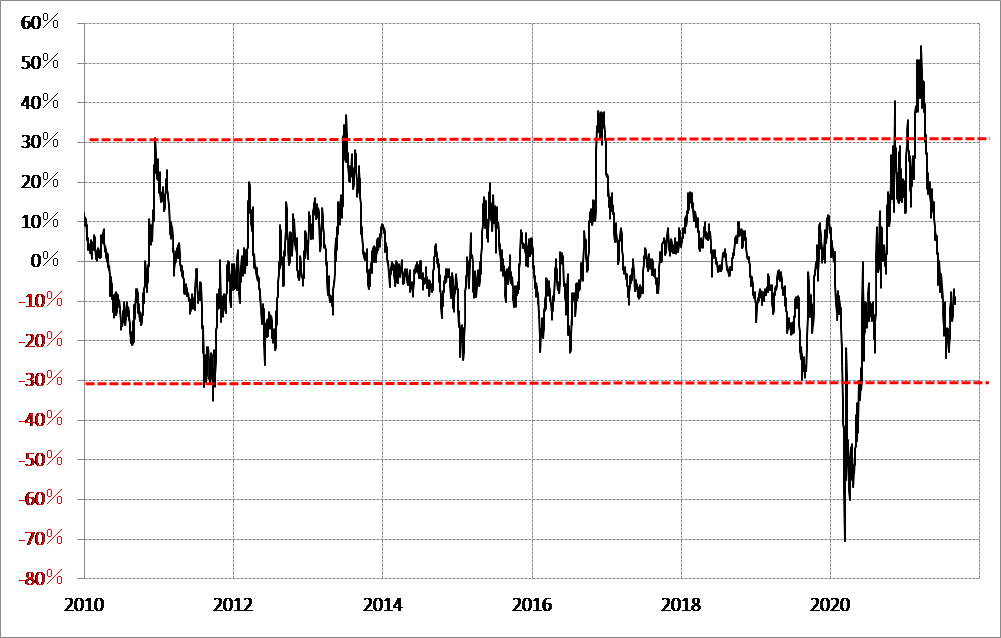

では、3日の米8月雇用統計の結果を受けて、米金利に新たな方向性が出るなら、それは上昇か、それとも下落か。米金利、米10年債利回りの90日MA(移動平均線)からのかい離率は、足元でマイナス10%程度(図表4参照)。つまり、極端ではないものの「下がり過ぎ」気味の状況にあるようだ。

その意味では、米金利はさらなる低下は限られ、上昇バイアスが強い状況にあるということではないか。そうであれば、今回の雇用統計発表をきっかけに当面の方向性が出るなら上昇方向であり、逆に下落方向なら方向感のないレンジ相場が続く可能性が高いのではないか。