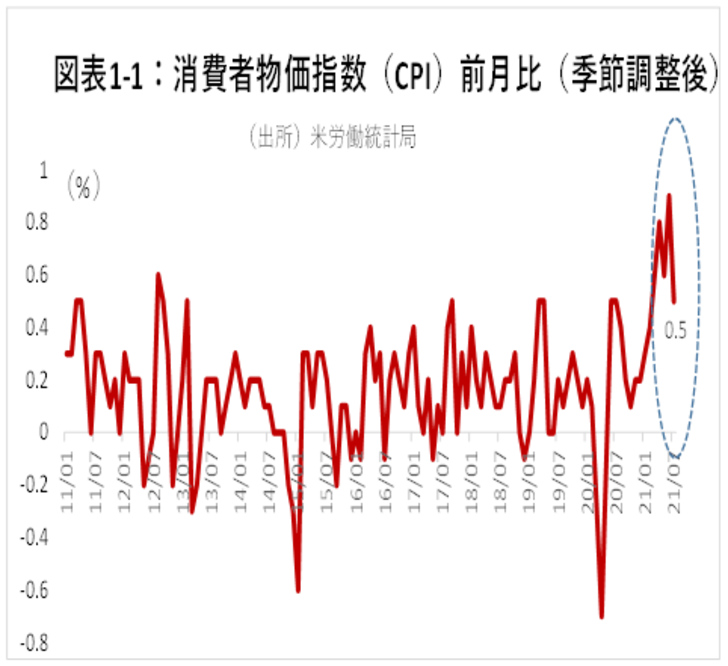

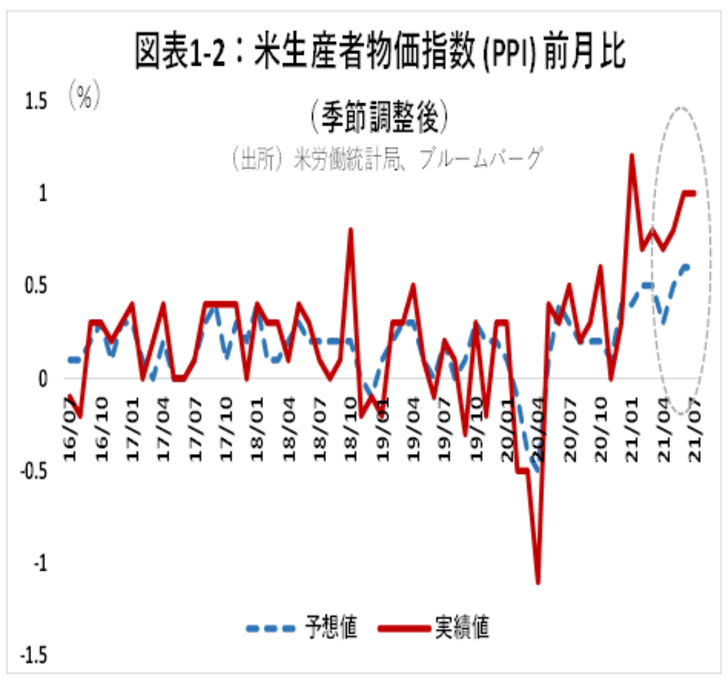

8月11日(現地時間)に発表された7月の米消費者物価指数は前月比0.5%上昇(季節調整済)と、市場を震撼させた前回からは落ち着いた(図表1-1)。一方、翌12日に発表された生産者物価指数は事前予想を大きく上回った(図表1-2)。結果を受け、株式市場は堅調だったものの、米国金利は上昇した。

FRBは消費者物価の上昇は一時的と静観。しかし長引く可能性も

FRB(米連邦準備制度理事会)は消費者物価の上昇は一時的と静観している。しかし、以下の理由から、長引く可能性もまだ捨て切れないだろう。

まず、前述の生産者物価の上昇である。上昇率は、旅客サービスや自動車等で特に高いものの、これらには限定されず、あらゆる商品やサービスに広がっている。こうした生産者物価の上昇は少なくともその一部は消費者に転嫁されるだろう。

また、消費者物価指数の内訳にも注目したい。例えば、7月の自宅以外の食事の価格は前月から0.8%上昇(季節調整済)、女性服等も5.5%も上昇した。これらは、活動の正常化やそれに備えるためのものと考えられ、タイトな需給は当面続くとみられる。

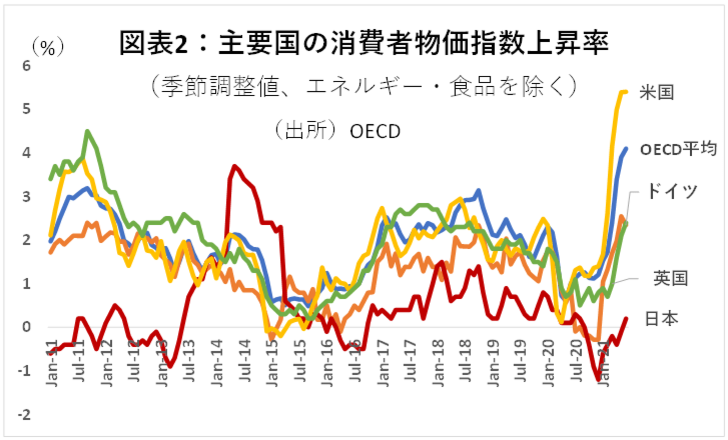

更に、インフレ率の上昇は世界的な現象であることも考慮する必要がある。OECDの平均インフレ率は過去10年で最高となっており、日本を除くと、主要各国ともに2%を超えている(図表2)。国際的な経済の連関性を考えると、仮に米国内の需給が若干緩和されたとしても、インフレ率は思ったほど下がらない可能性もある。

今後の見通しと市場へのインプリケーション

先週末の雇用統計は雇用者数、賃金、失業率いずれも良好で、秋以降は更に回復が加速しそうだ。しかし雇用の回復は国民にとって喜ばしいことで、これを基に金融引き締めを早めよという政治的なプレッシャーには必ずしもならない。一方、インフレ率の上昇は、同じく経済回復の表れではあるものの、行き過ぎれば家計を圧迫しかねず、当局者に金融正常化の早期化を促す世論を生みやすい。従って、金融政策の転換時期を見る上で、消費者物価上昇率の動向は従来以上に重要である。

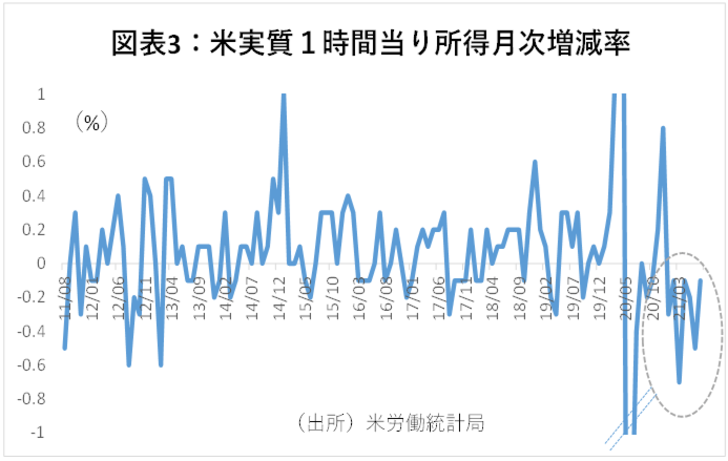

例えば、今回の調査によれば、個人の所得の伸び率からインフレ率を控除した実質時間給は前月比(季節調整済)でマイナス0.1%と、前月のマイナス0.5%からは改善したものの、依然マイナスである(図表3)。実質時間給のマイナスはこれで7か月連続となり、過去15年間で最長となっている。このような状態が続けば家計の苦しさが増し、インフレ抑制を迫る声が高まるだろう。

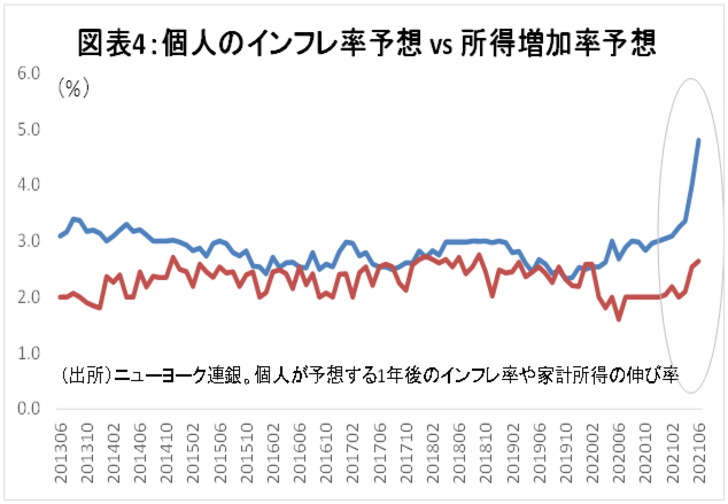

また、個人の予想インフレ率も上昇している(図表4)。このままいけば、個人が物価上昇を懸念して耐久消費財などを買い急ぎ、インフレ率が高止まる可能性もある。

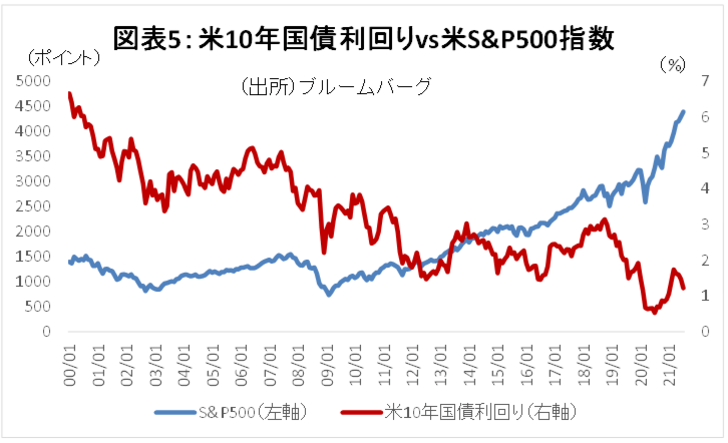

消費者物価の落ち着きはテーパリングの早期化懸念を沈静化させたものの、このように、まだ不透明感は残る。米金利のボラティリティは再び上昇しており(図表5)、当面、金融政策に関する思惑は市場を揺るがしそうだ。まずは今月26-28日のジャクソンホールでのFRBパウエル議長の講演に注目したい。