FOMCメンバーのテーパリング予想

6日は米7月雇用統計発表が予定されている。では、その結果のどこに注目したらよいか。米金融政策への影響といった観点では、個人的には失業率に注目したい。具体的には、失業率が今回以降、5.9%を継続的に、大きく下回る動きに向かうかといった点だ。

というのも、私はこれまで失業率と米金融政策の関係の大きさに注目してきたからだ。その上で、そういった私の失業率予想を前提とした米金融緩和見直しの見通しと、4日、複数のFOMC(米連邦公開市場委員会)メンバーの見通しはかなり近かった。

たとえば、クラリダFRB(米連邦準備制度理事会)副議長は4日、米経済が金融当局の予想通りに推移した場合、当局は金融緩和の縮小、「テーパリング」について2021年内発表、2023年には利上げを開始するとの見通しを示したと一部で報道されている。

そして、サンフランシスコ連銀総裁であるデーリー氏も同日、「私のモデルの見通しで最も起こりそうだと考えられるのは、年末か来年初めまでにテーパリングの面でわれわれが何か行うということだ」と述べたとされる。

要するに、2人のFOMCメンバーの見方が共通したのは、緩和の縮小「テーパリング」開始が年末年始ということだ。この見方は、以下に改めて述べる、私の失業率予想を前提としたテーパリングなどの見通しとかなり近いと言えそうだ。

テーパリングと失業率の関係

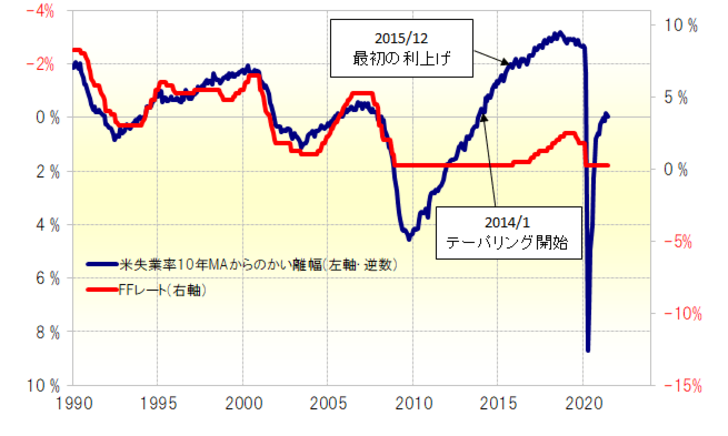

私は、米金融政策と失業率の関係に注目してきた。とくに、失業率から過去10年平均(MA)を引いて求めた「修正失業率」で見ると、米国の政策金利であるFFレートとの関係は、ゼロ金利政策が採用され伝統的金融緩和が限界に達した、いわゆる2008年「リーマン・ショック」前までは大変高いものとなった(図表参照)。米国の金融政策はもちろん中央銀行のFRB(米連邦準備制度理事会)が決めるが、ある意味では「失業率が金融政策を決めてきた」とも言えそうだった。

そんな「修正失業率」を参考に、「リーマン・ショック」対応の金融緩和見直しを見ると、「テーパリング」と呼ばれる緩和の縮小が始まったのは名目失業率が失業率の10年MAを下回ってきたタイミングで、最初の利上げが行われたのは名目の失業率が10年MAを2%下回ったタイミングだった。

足元の米失業率の10年MAは5.9%。6月初めに発表された米5月失業率が5.8%となり、まさに10年MAを下回ってきたところで、その後開かれた6月FOMCは、金融緩和見直しに対して予想以上に前向きととれる内容となったわけだ。

以上のように見ると、過去10年の平均値を下回るまで失業率が改善すると金融緩和見直しに動き出したといった「リーマン・ショック」後の経験は、今回も一定程度参考になるのではないか。そうであるなら、足元の10年MA、5.9%を失業率が下回る状況が続いた場合は、金融緩和見直しが一段と現実味を増していくことになる可能性があるだろう。

ちなみに、FOMCの見通しでは、失業率は2021年末までに5%台前半まで、さらに2022年末には4%割れまで低下するとなっている。これを上述の「リーマン・ショック」対応の金融緩和見直しルールに当てはめると、年末までに緩和の縮小、「テーパリング」が始まり、2022年末には最初の利上げが行われるといった見通しになる。まさに、上述の2人のFOMCメンバーの見方に近いといえるだろう。