「米金利低下=米ドル下落」はいつまで続く?

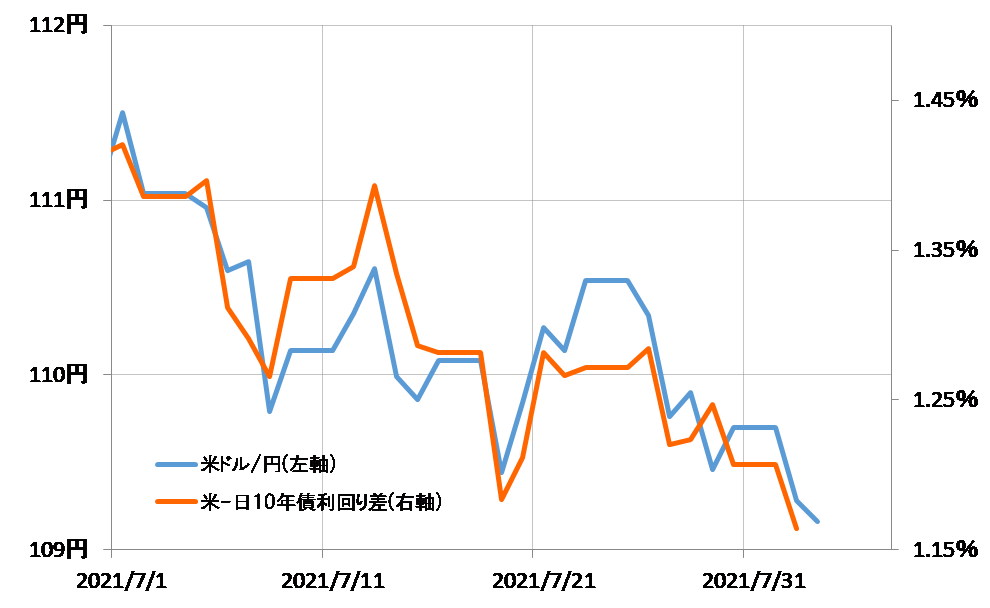

8月3日、一時109円を割れるなど、米ドル/円の下落が広がってきた。これは、米金利低下に伴う日米金利差米ドル優位縮小と、基本的には連動してきた(図表1参照)。では、米金利低下に伴う米ドル下落はさらに続くだろうか。

【図表1】米ドル/円と日米金利差(2021年7月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

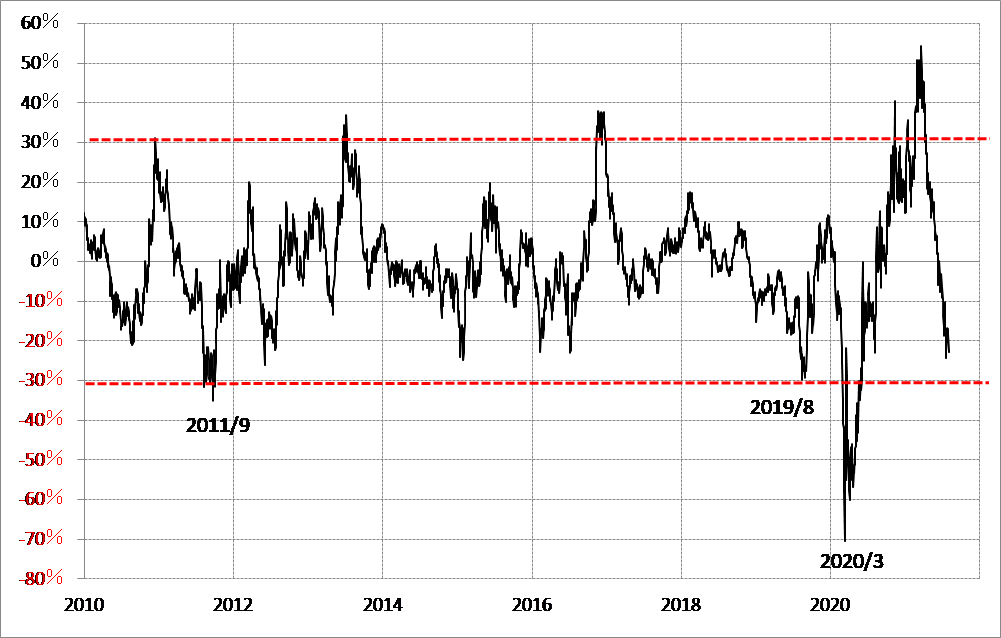

米10年債利回りの90日MA(移動平均線)は、足元で1.5%程度。最近にかけて、米10年債利回りの90日MAからのかい離率はそれを20%以上といった具合に大きく下回ってきた(図表2、3参照)。経験的には、1年に一度くらい起こる「下がり過ぎ」の可能性がありそうだ。

【図表2】米10年債利回りと90日MA(2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表3】米10年債利回りの90日MAからのかい離率(2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

では、さらに90日MAを30%以上も下回るまで、一段の「下がり過ぎ」拡大に向かう可能性はあるだろうか。目先的に90日MAを30%以上下回るなら、米10年債利回りは1%の大台割れに向かうといった計算になる。

8月2日付のレポート「8月の米ドル/円を予想する」でも指摘したように、2010年以降で米10年債利回りが90日MAを30%以上下回った過去3回は、欧州債務危機や「コロナ・ショック」といった歴史的なリスクオフ局面であり、その意味では基本的には米金利が「下がり過ぎ」となりやすい局面だった。

その観点からすると、足元の金融市場は、「世界一の経済大国」、米国の主要な株価指数が軒並み最高値圏で推移し、直近、4~6月期成長率が6%以上となっているなど、むしろリスクオン局面にありそうだ。そういった中では、基本的には金利低下にも自ずと限度があるだろう。