米中相対指数と日経平均の関係性

日本が連休中のNY株式市場はかなり堅調だったものの、日本株はいまいちの反応となりました。やはり、中国株の弱さや中国景気の改善鈍化懸念が足を引っ張っているのかもしれません。

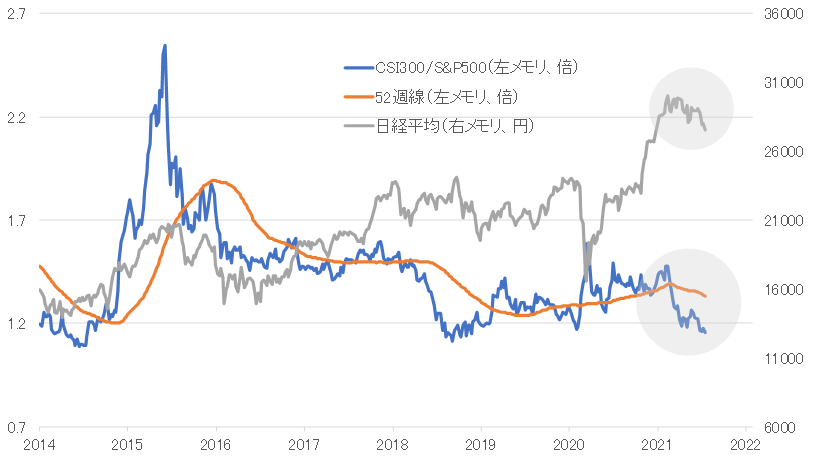

以前のコラムで述べた、米中相対指数と日経平均の関係の話を再び取りあげたいと思います。図表は、CSI300をS&P500で割った相対指数(52週移動平均線付き)と日経平均の推移です。CSI300という指数は、浮動株時価総額加重平均型の指数で、上海やシンセン証券取引所上場のA株の300銘柄で構成されています。

【図表】米中相対指数と日経平均(2012/1/3~2021/7/23 週足)

出所:QUICK Astra ManagerよりDZHフィナンシャルリサーチ作成

相対指数の上昇は中国株が相対優位、低下は米国株が相対優位とみます。相対指数が52週移動平均線よりも上で推移している時を、日本株が中国依存度を高める状況と仮定した場合、2015年以降の日経平均の上昇には中国株の強い動きが背景にあったことがわかります。

日経平均の年内3万円回復への道のりは遠い

新型コロナショック以降も同様でした。中国頼みの上昇相場です。ところが、日経平均が年初来高値を付けた2月中旬以降、相対指数は下向きに変化して52週移動平均線を下回り、下値模索となっています。

米国株優位だと日本株は上がらない、とした場合、中国株の相対的な弱さが日経平均の上値の重さの要因と考えられます。そして、足元としては、米国株が史上最高値を更新する一方、再び中国株の弱さが目立ってきました。

相対指数が過去に上向きに変わった1.2倍前後の水準からの反転上昇の可能性はありますが、週明けの中国株の大幅安を見る限り、反転上昇があったとしても、極めてゆっくりでしょう。日経平均の年内3万円回復への道のりはまた遠のいたように思います。