今週29日に株主総会集中日が終了、3月決算企業の総会シーズンがほぼ終了した。今年の総会は、新型コロナの影響でROEなどの利益基準を一旦停止するファンドが多かった一方で、東芝の役員承認の可否など、コーポレートガバナンスについては投資家の投票行動の厳格化が目立った。また、環境問題のテーマが急増し、今後は株価材料にもなると見込まれる。今回の株主総会での議決権行使状況を整理するとともに、今後の見通しを考える。

議決権行使の特徴:目立った一部の反対票

この5~6月の株主総会では、東芝を始めとして、多くの企業で役員の反対票が増えた印象がある。役員等の選任が否決された事例は、今のところ東芝(6502)の永山取締役会議長候補、小林監査委員会委員、プラスチック製品メーカーの天馬(7958)の監査等委員選任程度とごく限定的である。そのほか、可決されたものの賛成率が低かったのは、イオンの買収防衛策導入や、一部の取締役や監査役、並びに多くの株主提案である(図表1)。

株主提案が可決された例もある。天馬の株主総会では、米ダルトン・インベストメンツグループと香港のオアシス・マネジメントが提案した監査等委員会メンバーの交代の案が可決された。しかしこれはかなり例外的な動きで、今年も殆どの株主提案は否決された。今回は、多くの企業で新型コロナの影響で総会の時間が短縮された。こうした株主提案を含め、議論の時間が十分に取られたかどうかはやや疑問である。

今後の注目点:環境対策は無視できない

今回の総会シーズンで大きな話題となったのは、気候変動関連の質疑の増加である。この議論は今に始まったわけではない。しかし、4月に菅総理が新たな温室効果ガス削減目標として「2030年に2013年比で46%削減する」と発表してから初めての株主総会シーズンだったため、環境保護団体のみならず、一般株主も環境問題に関心を寄せた。

こうした傾向は当面は強まることはあっても弱まることはないだろう。日本銀行が6月18日の政策決定会合で気候変動に関わる資金供給を導入すると発表した。政府も、今後具体的なグリーン化支援策を打ち出すと思われる。

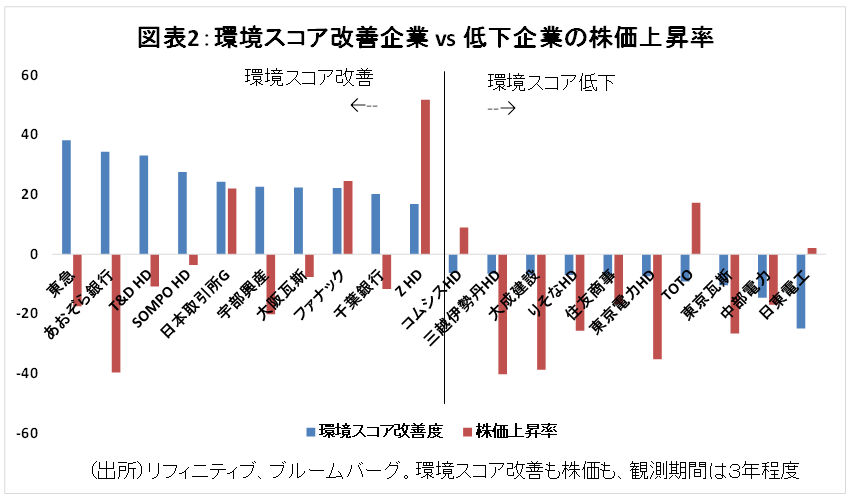

では、グリーン化の流れが一層進んだ場合、株価への影響はあるのか。過去3年程度(決算期の違いなどで若干のブレがある)における、企業の環境スコアの改善度と株価の変動率の相関をみたのが図表2である。スコアはリフィニティブのESGスコアを用いた。これによれば、環境スコアの改善度合いが高いトップ10企業の方が、悪化している企業10社よりは株価が上昇している傾向がみられる (当然ながら、水準がもともと高かったために悪化、もしくは改善度合いが弱い企業もある)。株価が強かったから環境問題改善にも取り組めたのかもしれないことから、因果関係はわからない。しかしいずれにしても、今後は環境問題に市場の注目が集まりやすく、これまで以上にその取り組みが株価にプラス材料となりやすい(または、取り組まないことがマイナスとなる)と考えられる。

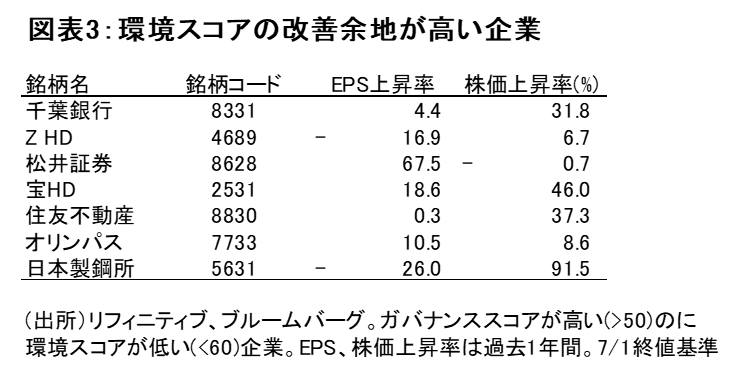

では、環境をテーマにした場合どのような企業に注目すべきか。環境スコアが既に高い企業は、これ以上のアップサイドは少ない。一方、環境スコアが低い企業は改善余地は大きいが、そうした企業の全てが改善に向けた努力をするとは限らない。

このため、ガバナンスの質は高いため、環境対応を強化すべきだという方向性が打ち出されやすいが、今のところ環境への取り組みは遅れている企業を抽出してみた(図表3)。これらの企業は、近い将来、環境問題への取り組みを強化し、これが株価にプラスに働く可能性が高い銘柄だと考えられる。今後は、これまで以上に、企業の環境対策強化の流れに注目していきたい。