10年債利回りと2年債利回り

先週のFOMC(米連邦公開市場委員会)の後から金融マーケットは全体的に大きく動き、それは為替相場も例外ではなかった。ただ為替相場において、FOMC前後でのもう1つの重要な変化は、これまでも何度か書いてきたように、連動対象の変化ではないか。今回はそれについて、豪ドル/米ドルのケースで確認してみる。

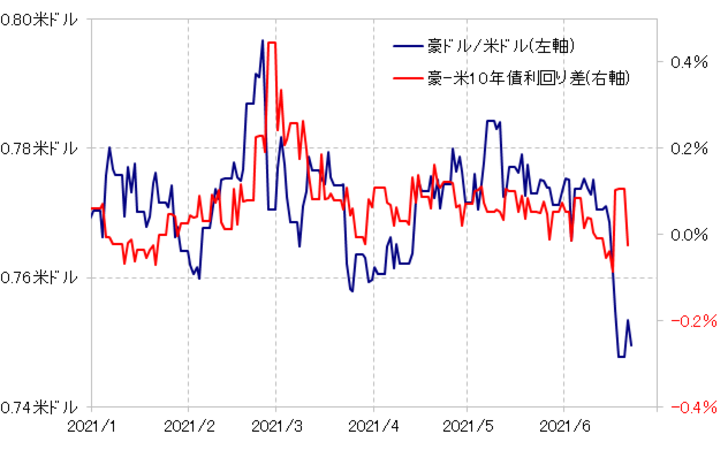

2021年に入ってからの豪ドル/米ドルの動きは、基本的には豪米10年債利回りで説明できる状況が続いていた。ところが、上述のように先週のFOMCの後からみられる豪ドル/米ドルの大きな動きは、豪米10年債利回りから大きくかい離したものだった(図表1参照)。

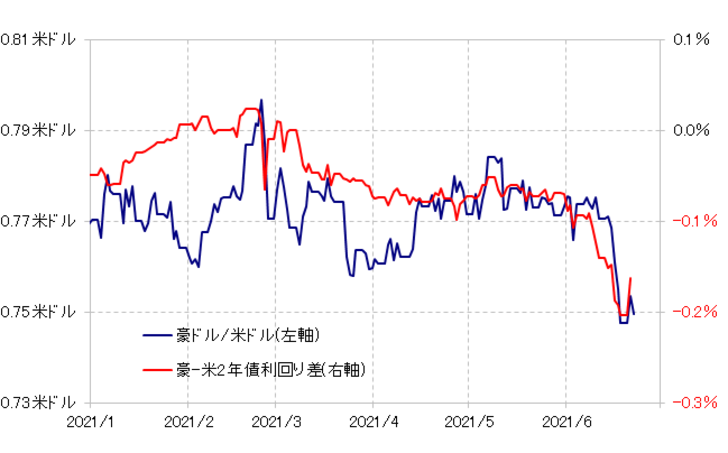

そしてそんなFOMC後の豪ドル/米ドルを比較的うまく説明できたのは同じ金利差でも、豪米2年債利回り差だった(図表2参照)。以上のように見ると、先週のFOMC以降の為替相場の大きな動きは、金利差からのかい離ではなく、反応する金利差がそれまでの10年債利回り差から、2年債利回り差へ変わった結果だったということになるだろう。

仮にこの関係がこの先も続くなら、為替相場の行方は10年債利回り差ではなく、2年債利回り差次第ということになる。それにしても、「金利差」と言いながらも、その主役は米金利だが、その米金利の2年債利回りと10年債利回りでは足元の状況が、じつはほとんど正反対のようになっている。

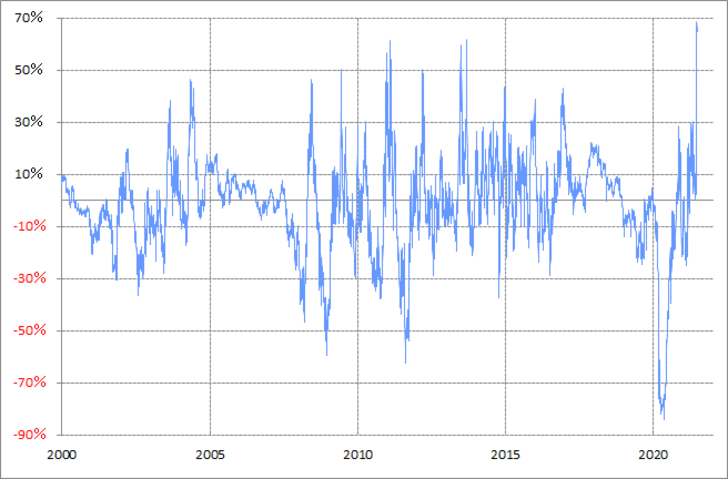

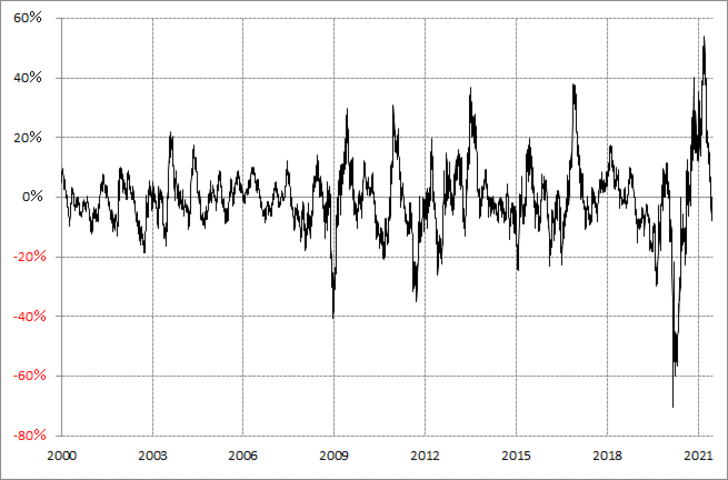

米2年債利回りは、90日MA(移動平均線)を大きく上回り、記録的な「上がり過ぎ」の可能性があるのに対し、米10年債利回りは90日MAとの関係から記録的な「上がり過ぎ」だったところが是正され、足元ではほぼニュートラルになっている(図表3、4参照)。

為替相場が、2021年に入ってからのように米10年債利回りが「道先案内役」なら、その米10年債利回りに足元では極端な行き過ぎがないものの、2年債利回りで見た場合は、上述のように記録的な「上がり過ぎ」になっている。為替相場において、そんな米2年債利回りと連動した米ドル高は目先的には一服が近い可能性もあるのではないか。