FOMC後に反落したクロス円

先週のFOMC(米連邦公開市場委員会)の後から、金融マーケットは全般的に大きく動いている。その1つに、年明け以降ほぼ一本調子で上昇が続いてきたユーロ/円などクロス円の反落ということがあるだろう。ユーロ/円、豪ドル/円など、主要なクロス円相場は、この間の高値から2~3%の反落となった。そこで今回は、なぜクロス円が反落となったか、そして今後の行方について考えてみたい。

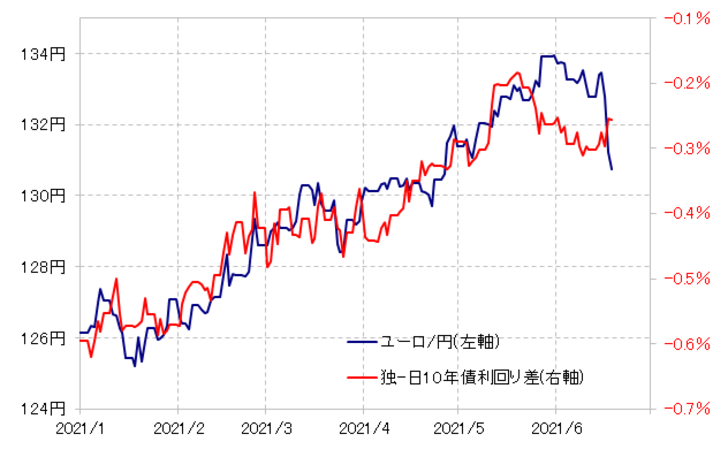

クロス円の先週にかけての反落の理由は、主に2つではないか。その1つは、金利差から見た「上がり過ぎ」の反動が入ったということここでの「金利差」とは主に10年債利回り差を指す。ユーロ/円の場合で見ても、2021年に入ってからの上昇はこの独日10年債利回り差で基本的に説明できる状況が続いたが、最近は両者のかい離が目立っていた(図表1参照)。

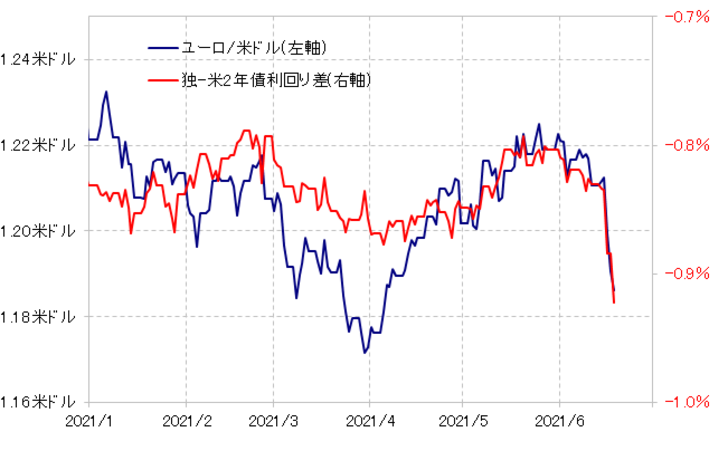

そしてもう1つの理由は、ユーロ/円などクロス円が、連動する対象をこれまでの10年債利回り差から2年債利回り差などへ変えたということだろう。実際に、独日10年債利回り差では説明できなかった先週にかけてのユーロ/円急落は、独日2年債利回り差で見ると高い相関性を示すものとなっていた(図表2参照)。

基本的に、景気回復局面では長期金利の指標である10年債利回りが、為替相場でも目安になりやすい。一方で金融政策を反映するのは2年債利回りなどの短中期金利。要するに、これまでの「コロナ後」の景気回復から、それを受けた金融緩和見直しにテーマが変わる中で、クロス円を含めた為替相場の「プライム・ムーバー」が、米10年債利回りから米2年債利回りに変わり始めた可能性があるのではないか。

南アランド/円

ところで、南アフリカランドなどの新興国通貨は、同じクロス円でも、これまで見てきたユーロ/円などに比べると下落率が大きかった。そもそもボラティリティー(変動率)が大きい新興国通貨の場合は、米ドル以外の外貨の対円取引といったクロス円の中でも別の位置付けで考える必要があるだろう。

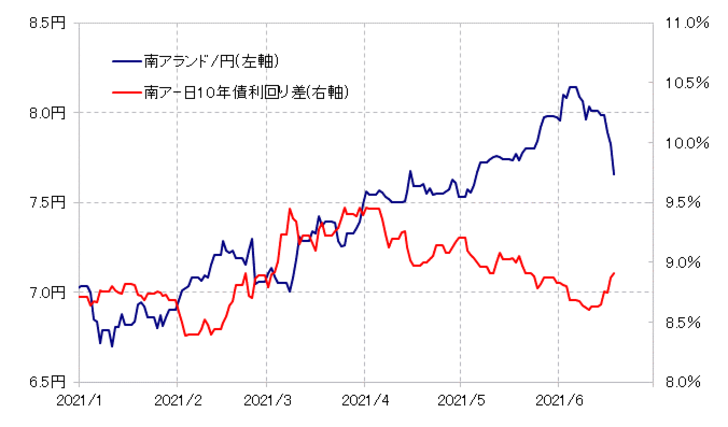

南アランド/円とユーロ/円などとの大きな違いの1つは、すでにかなり前から金利差からかい離した上昇となっていたということだろう(図表3参照)。南アランド/円は最近にかけて8円を大きく上回る上昇となったが、これは金利差とはほぼ無関係といってもいい動きだった。

そんな南アランド/円の上昇は、2010年以降では初めて5年MA(移動平均線)を大きく上回り、90日MAからのかい離率もプラス10%に迫るものとなった(図表4、5参照)。これは、経験的には短期及び中長期的にも「上がり過ぎ」懸念が強いことを示すものだった。

以上みてきたことからすると、8円を超えた南アランド/円の上昇は、短期的にも中長期的にも「上がり過ぎ」懸念が強くなっていたようだ。それを後押ししたのは、基本的にリスク資産と位置付けられる新興国通貨が買われる株高、リスクオン。そして南アランドの場合、世界有数の金産出国ということから、金相場の上昇も買い要因になった可能性がある。

先週の南アランド急落で、早速90日MAからのかい離率で見ると、短期的な「上がり過ぎ」はほぼ是正されたようだ。ただ中長期的な「上がり過ぎ」警戒域にあることにはなお変わりない。そんな中長期的な南アランド/円の「上がり過ぎ」がさらなる修正に向かう鍵は、リスクオフへの転換や金相場の下落リスク拡大などではないか。