小動き「下放れ」の米金利とその理由

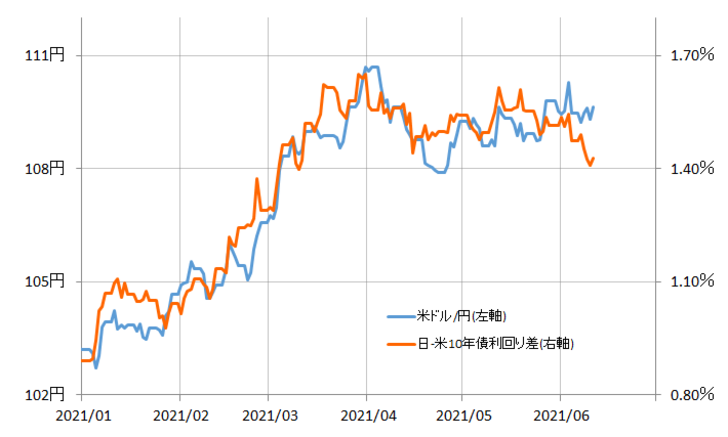

先週の米ドル/円は109円台での推移に終始しました。ただ、米ドル/円と相関性の高い日米金利差における米ドル優位は大きく縮小しました。最近の米ドル/円と金利差の関係からすると、米ドル/円は108円近くまで下落してもおかしくなかったほどの金利差の動きでした(図表1参照)。

先週こそ、米ドル/円は金利差縮小の割に底固い展開となりましたが、この金利差縮小が続くようなら米ドル/円も下落リスクが拡大する可能性があります。そこで今回は金利差の行方中心に考えてみたいと思います。

金利差と言ってもその主役は米金利。米10年債利回りは先週一時1.4%台前半といった3月初め以来、約3ヶ月ぶりの水準まで低下しました。ではなぜ、急に米金利低下が拡大するところとなったのか。それはこの間続いていた狭いレンジ内での動きを下抜けた影響が大きかったでしょう(図表2参照)。

米10年債利回りは、4月初めに急騰が一段落すると、その後は1.55~1.7%といった狭いレンジ中心の方向感の乏しい展開が2ヶ月以上にわたって続きました。小動きが長く続くと、基本的に相場はエネルギーが溜まるため、レンジを抜けた方向に大きく動きやすくなります。スケールは異なるものの、2021年1月末から米ドル/円が上昇急拡大に向かったことと、基本的には同じ考え方になります。

ここで注目されるのは、なぜ今回米金利が大きく動き出した方向が金利低下だったかということです。最近発表される米景気指標も先月より良い結果が目立っています(図表3参照)。その意味では、ファンダメンタルズでは、米金利は上昇方向に大きく動き出すならまだしも、今回のように大きく低下に向かったことの説明は難しいところでしょう。

こういったことから、今回の米金利低下の急拡大は、テクニカルな事情が大きいとの解説が基本のようです。その中でもよく聞く指摘にポジション要因があります。マーケットが米国債相場の下落(利回り上昇)を見込んで売りに大きく傾斜していた中で、相場が逆方向に動いたことで買い戻しを迫られた結果、一段の米国債相場上昇(利回り低下)になったといった見方です。

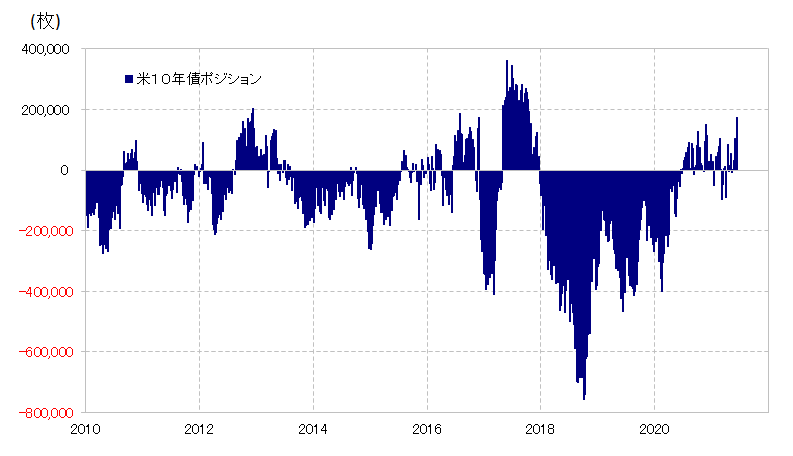

ただし、CFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは足元も買い越しとなっているため、上述の「売られ過ぎ」逆流に伴う米国債買い→米国債相場上昇(利回り低下)といったことについては確認できません(図表4参照)。

そこで少し視点を変えて考えてみましょう。米国債売りとは米国債価格の下落(利回り上昇)要因です。その意味では、米国債の「売られ過ぎ」とは米金利の「上がり過ぎ」と基本的に近い関係にあるでしょう。

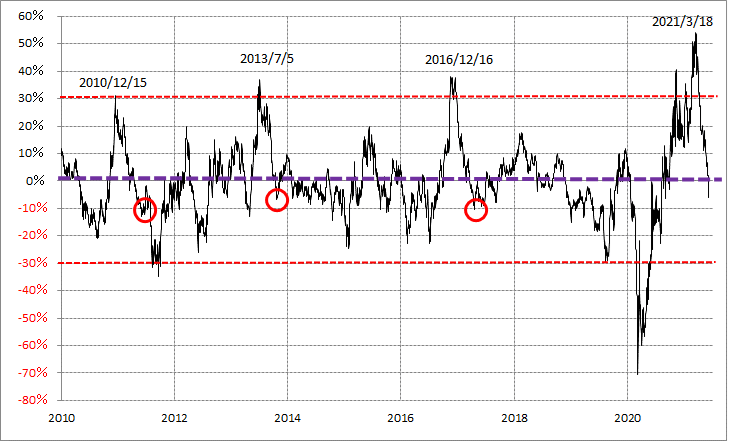

その米金利、米10年債利回りの90日MA(移動平均線)からのかい離率は、3月末にかけて空前の「上がり過ぎ」となりました。ただ、足元ではそれはほぼ是正されたようです(図表5参照)。

米国債の「売られ過ぎ」は確認出来なかったものの、米金利の「上がり過ぎ」は確認できました。ただそれは、すでに2ヶ月以上かけて是正されてきた可能性がある。その意味では、米金利「上がり過ぎ」修正に伴う米金利の低下は、最終局面を迎えている可能性があるのではないでしょうか。

今回のように、米10年債利回りが90日MAを30%以上も上回るといった「大きな上がり過ぎ」の修正では、それに伴う金利低下は、一転して90日MAを10%程度下回るまで続くことが基本だったようです(図表5参照)。これを今回に当てはめると、米10年利回り低下は1.4%前後で終わり、いよいよ最終局面を迎えている。そんな見通しになります。

2ヶ月以上も続いた小動きを「下放れ」した米10年債利回りは、普通に考えると下値余地を探る展開が続きそうです。その下値が1.4%前後でとどまるのか、それとも1.4%を大きく下回ることになるのか。それは、日米金利差を通じて米ドル/円にも影響することでしょう。

米ドル/円の影響について

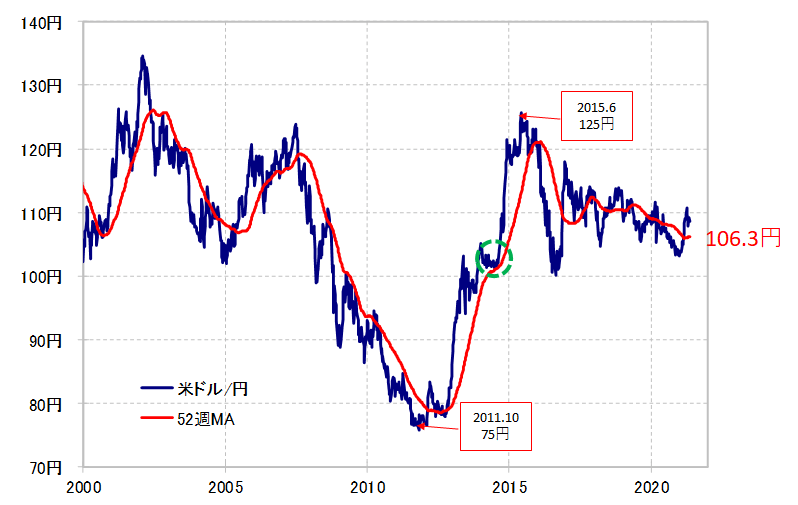

そんな米ドル/円の基本的な考え方は以下のようになります。米ドル/円は、足元で52週MAを大きく、長く上回る動きとなっています。このようなプライス・アクションは、これが一時的なものではなく、継続的、つまり上昇トレンドが展開している可能性が高いことを示しています。

では上昇トレンドにおける、それと逆行する一時的下落の特徴とは?たとえば、比較的近いところでの米ドル/円上昇トレンドは、2011~2015年にかけて展開しました。その中での一時的な下落は52週MA前後でとどまりました(図表6参照)。これは、米ドル/円のトレンドと逆行する一時的な値動きのまさに特徴的パターンの1つなのです。

足元の米ドル/円の52週MAは106.3円程度なので、これまで見てきたことからすると、米ドル/円が上昇トレンド展開中なら、それと逆行する一時的な下落は106~107円程度までがせいぜいといった見通しになるでしょう。

そして、そこまで米ドル/円が下落するのか、それとも108円台程度までの下落にとどまるのか、それを決めるのが今回見てきた米金利の低下リスクということになるのではないでしょうか。