金相場と米金利の関係

金相場の上昇が続き、先週は一時1,900米ドルを上回った。ではこの金相場の上昇はいつまで続くだろうか。

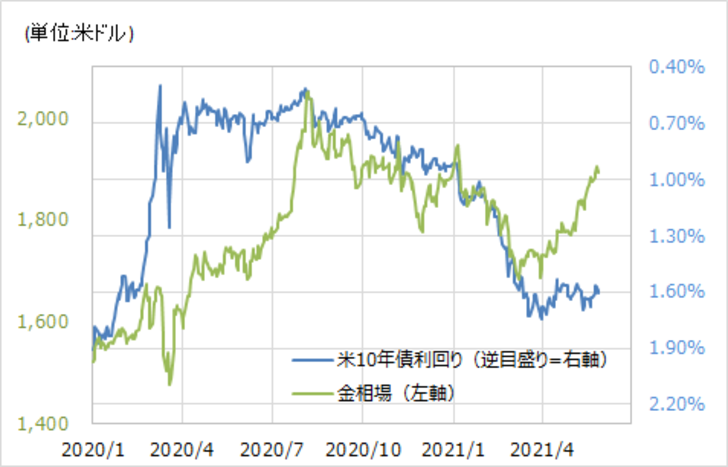

それを考える上で、2020年以降で最近とは逆に金相場が大きく下落した局面を見ると、それはおもに2回あった。1つは2020年3月の「コロナ・ショック」の局面。そしてもう1つは、2020年8月~2021年3月にかけての局面で、これは米金利の急騰局面だった(図表1参照)。

以上のように、「コロナ・ショック」を除いて2020年以降の金相場と米金利の関係を見ると、継続的な米金利上昇局面では金相場は下落、それ以外の米金利低下ないし横這い局面では金相場は上昇となっていた。その意味では、最近にかけて金相場の上昇が続いているのは、米金利の横這いが続いていることが一因だろう。

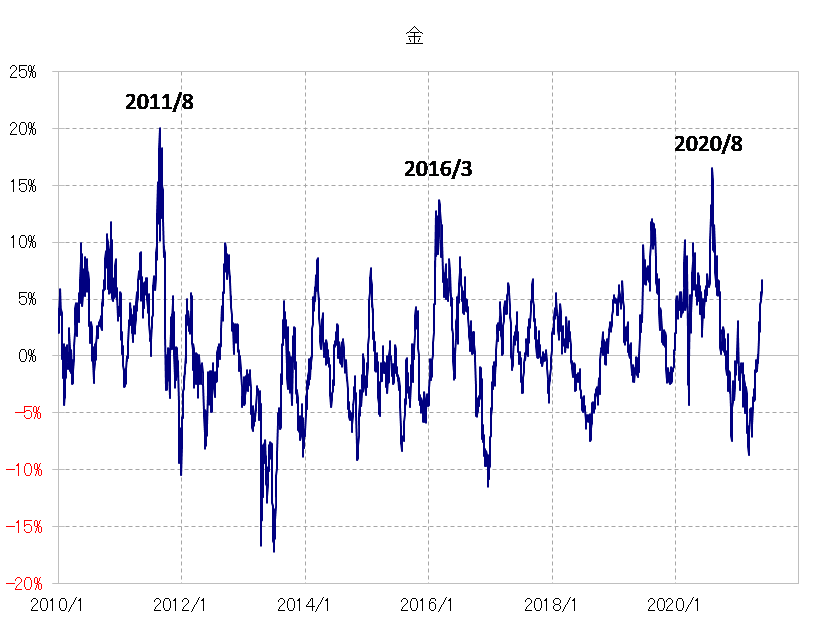

ところで、このような金相場と米金利の関係は、2020年より前について調べてみてもおおむね該当していた。たとえば、2015~2019年で、金相場の継続的な下落局面はおもに2回あったが、その始まりは基本的に米金利の継続的な上昇が始まったタイミングと一致していた(図表2、3参照)。

以上のように見ると、金相場には米金利との関係においてこれまで、米金利の継続的な上昇局面では下落し、それ以外(米金利の低下ないし横這い)では上昇するといった組み合わせが基本だった。これを参考にすると、冒頭で上げた命題、「金相場の上昇はいつまで続くのか?」に対する回答は、「米金利上昇が再燃するまで」ということになるのではないか。

その米金利は、米10年債利回りの90日MA(移動平均線)からのかい離率を見ると、最近にかけて「上がり過ぎ」がかなり是正されたようだ(図表4参照)。4月初めで米金利急騰が一段落し、その後好調な景気指標などを尻目に米金利の低下ないし横這いが続いたのは、行き過ぎた米金利上昇の修正が主因だったと私は考えている。その意味では、「上がり過ぎ」が是正されたことで、徐々に米金利上昇再燃を意識する必要が出てくるのではないか。

最後に金相場自体の「上がり過ぎ」リスクについても確認してみよう。金相場の90日MAからのかい離率は先週6%以上に拡大してきた(図表5参照)。ただ、2020年8月から金相場の急落が始まった時、同かい離率がプラス16%まで拡大していたことに比べると、まだ「上がり過ぎ」懸念が強いというほどではないだろう。

経験的には、金相場の場合も90日MAが10%以上に拡大してくると、短期的な「上がり過ぎ」リスクへの警戒が必要となりそうだ。足元の金相場の90日MAは1,785米ドル程度なので、それを10%上回った水準は1,960米ドル程度。

以上のように見ると、2,000米ドルの大台に向かうようなら、金相場の「上がり過ぎ」リスクも警戒する必要が出てくるだろう。そしてそれまでは、金相場上昇を終わらせるリスク要因は、これまで見てきたことからすると米金利上昇の再燃ということになるだろう。