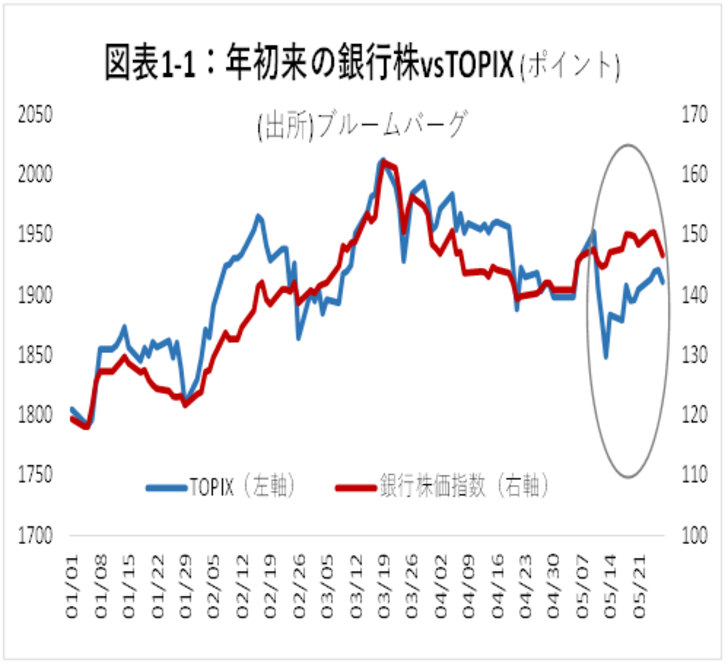

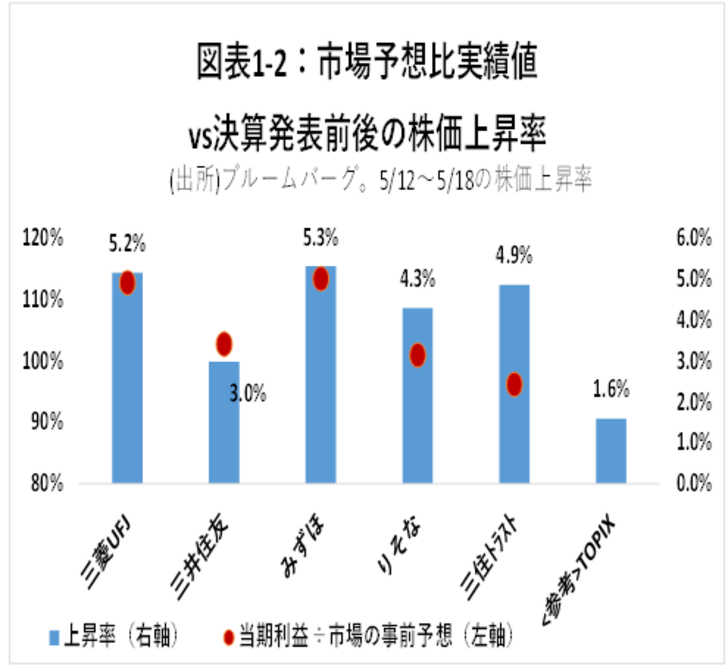

先週までの決算発表を通じて、銀行株はTOPIXの下げ局面でも堅調なパフォーマンスを維持した (図表1-1)。大手行5グループ(*)の21/3期決算は、市場予想に対して上出来で、当期純利益は前年比1.6%の計2.0兆円で着地した。なかでも、市場予想に対する上振れ幅が大きかった三菱UFJとみずほについては決算後の反応が大きかった(図表1-2)。

(*) 大手5グループ=三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)、りそなHD(8308)、三井住友トラストHD(8309)

しかし、銀行株は足元ではTOPIXの回復について行けていない。機関投資家等は、決算後の取材を通じて各セクターへの投資スタンスを精査する時期に差し掛かっている。再度の上昇はあるのか。個人投資家は銀行セクター、特に大手行に対してどんな投資戦略で臨むべきか。各行が発表した今期予想の注目点を概観しつつ考える。

22/3月期の会社計画の注目点

決算と同時に発表された22/3期予想の主な注目点は、1)業績予想のレベル感(特に与信費用)、2)株主還元、3)政策保有株の処分である。

1)業績予想のレベル感:与信費用が変動要因

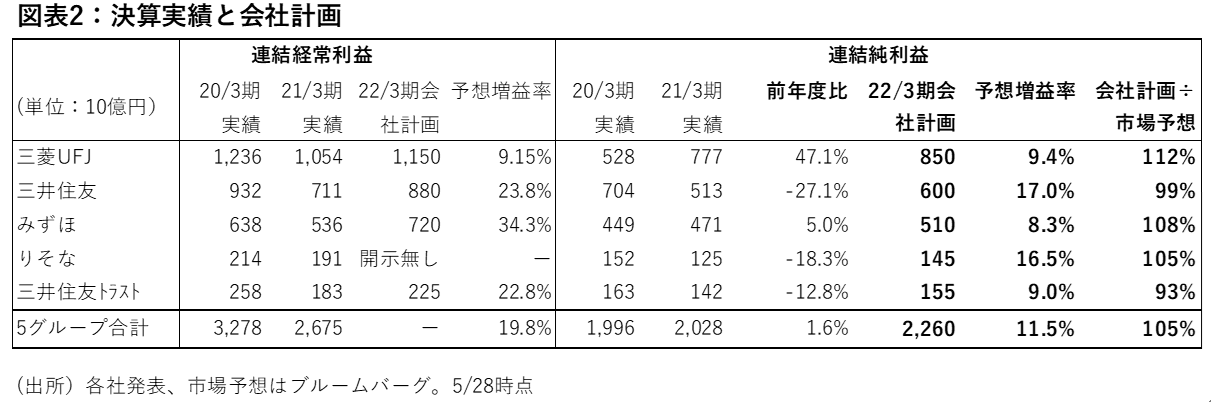

新型コロナの収束が遅れる中、今期の会社計画は若干保守的になると市場では想定されていた。ところが実際には、全行で強い増益計画が打ち出された(図表2)。長年の課題だった国内の貸出利鞘は、個人向けはまだ厳しいものの、企業向けは前期に概ね底を打った。かつ、貸出額も昨年度の大幅増の余韻が残ることから、今期の資金利益は順調とみられる。昨年後半以降、顧客関連手数料等も強い。例えばみずほでは、対顧非金利収益を前年比6.3%増と大きく伸ばした。結果として、今期のMUFGやみずほの会社計画利益は、現時点の市場予想を上回っている。今後これらの銀行グループの市場予想は上方修正される可能性が高い。

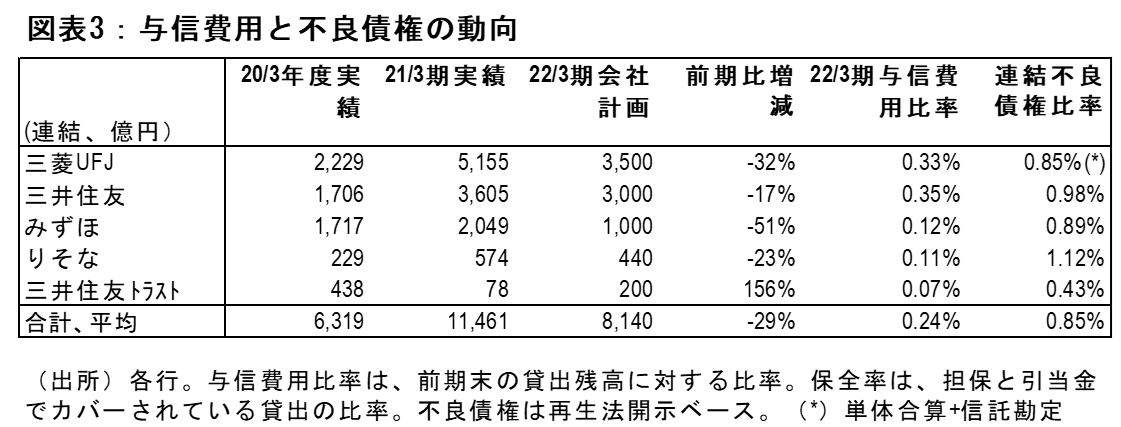

問題は、コロナ禍で最も心配された与信費用の行方だ。前期は、通期与信費用のうち3割~7割が4Qに計上された。今期に禍根を残さないため、“フォワードルッキング” に(将来を見据えて)引き当てられた。これにより、22/3期の予想与信費用は大幅に減る計画とされており、今期の増益の大きな要因となっている(図表3)。しかし、これで足りないくらい企業業績が悪化すれば、追加の引き当てが必要になり、利益の下振れ要因となる。

果たして大丈夫なのか。新型コロナの企業への影響は、政府支援が手厚かったことからやや遅れている。ただ、不良債権比率は1%未満と相変わらず低く、主な担保である不動産や動産の価格も思ったほど下落していないことから、今のところダウンサイドリスクは大きくないだろう。もっとも大手行の与信費用は大口先次第であることから、上期決算で一旦その動向を確認する必要があるだろう。

2)株主還元

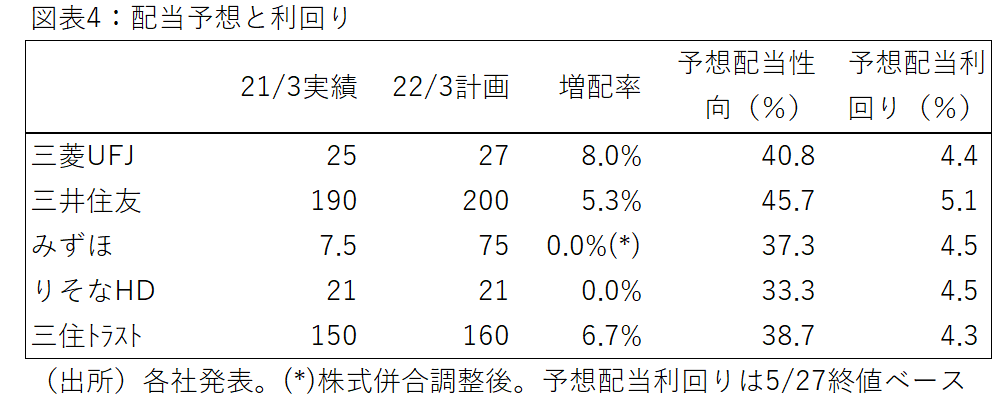

増益計画を反映し、予想配当についても4グループで積み増された(図表4)。銀行の配当性向は、かつての30%から40%近辺へと徐々に引き上げられている。その意味ではみずほの余裕度が高く見える。同社自身も事業環境の不透明感が明け、5100億円の達成が見込めるようになれば配当の見直しもありうるとしており、下期に増配期待が高まるかもしれない。

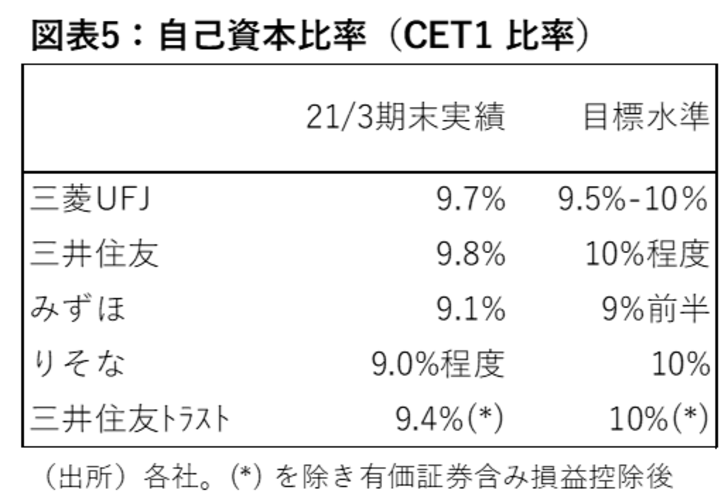

一方自社株買いは、りそなのテクニカルなもの(関西みらいFGの完全子会社化による希薄化対策)以外はゼロだった。しかし、既に資本比率は、総じて目標を満たしている(図表5)。新型コロナが落ち着き、(メガ3グループで言えば)数百億円単位の投資機会がなければ、今期中の自社株買いは十分検討できよう。MUFGは過去に自社株買いの実績もあり、資本水準からしても今期中の自社株買い復活の可能性大、三井住友も射程距離内だろう。

3)政策株式処分

今回の銀行決算最大のニュースは三井住友トラストが「従来型の安定株主としての政策保有株式は原則すべて保有しない方針へ転換する」と宣言したことだろう。

これまでも、大手行は段階的に政策株の売却を進めてきた。三井住友トラストは相対的に政策保有株の比率が高く、他行以上に重い経営課題だった。同行の21/3月末の株式保有額は時価ベースで1.4兆円に上り、その大半が政策保有株式となっている。これを将来的にゼロまで持って行くのは相当な覚悟だ。今のところ他行に追随の動きはないものの、このニュースに機関投資家がポジティブに反応したことから、今後他行も政策株処分加速に動くかもしれない。下期以降の政策保有株式処分に関する各行のニュアンスに注目したい。

株価動向と投資戦略:秋以降に再び上昇の可能性も

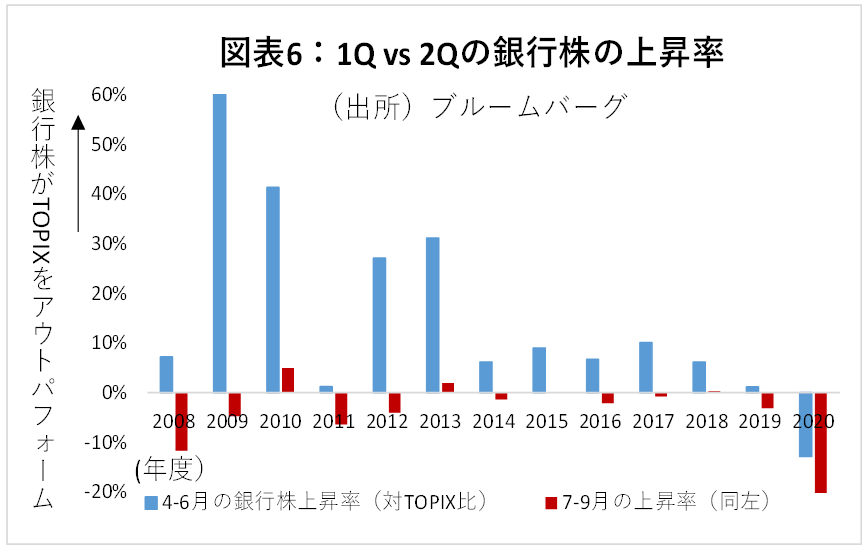

銀行株は、4-6月期には上昇しやすいが、その後はもたつく傾向がある。8月初旬に発表される1Q決算も、手数料収入が少なく、国内与信費用も出やすいなど、株価材料が少ないためだ。リーマンショック以降の株価実績をみても、7-9月に銀行株がTOPIXをアウトパフォームしたことは殆どない(図表6の赤い棒グラフ)。

冒頭の通り、既に銀行株の動きは鈍化しているが、7-9月も難しいとすれば、株価の次のターニングポイントはいつか。

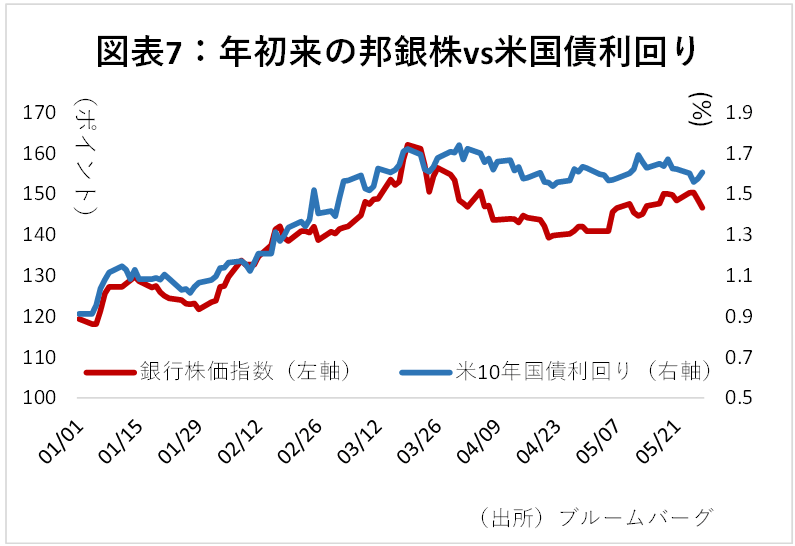

その答えは金利動向が握る。銀行株の金利との連動性は引き続き高く、特に、日銀コントロール下の日本の金利よりも米国債利回りとの連動が高い(図表7)。足元では米国債利回りは1.6%台で落ち着いているが、秋以降に世界の景気回復が鮮明になり金融引き締めが視野に入れば、米金利は素直に上昇していくだろう。

その頃には、邦銀の今期の業績予想達成の確度も上がり、自社株買いなど株主還元の強化への期待感が高まり、株価はTOPIXをアウトパフォームする可能性が十分ある。このシナリオでいけば、銀行株が下落した局面で仕込んでおいて、上期の高配当を享受しつつ秋以降の上昇に備えるのが良策といえよう。特に注目は、自社株買い期待で三菱UFJ、三井住友、アナリストの業績見通しの上方修正と増配期待でみずほである。