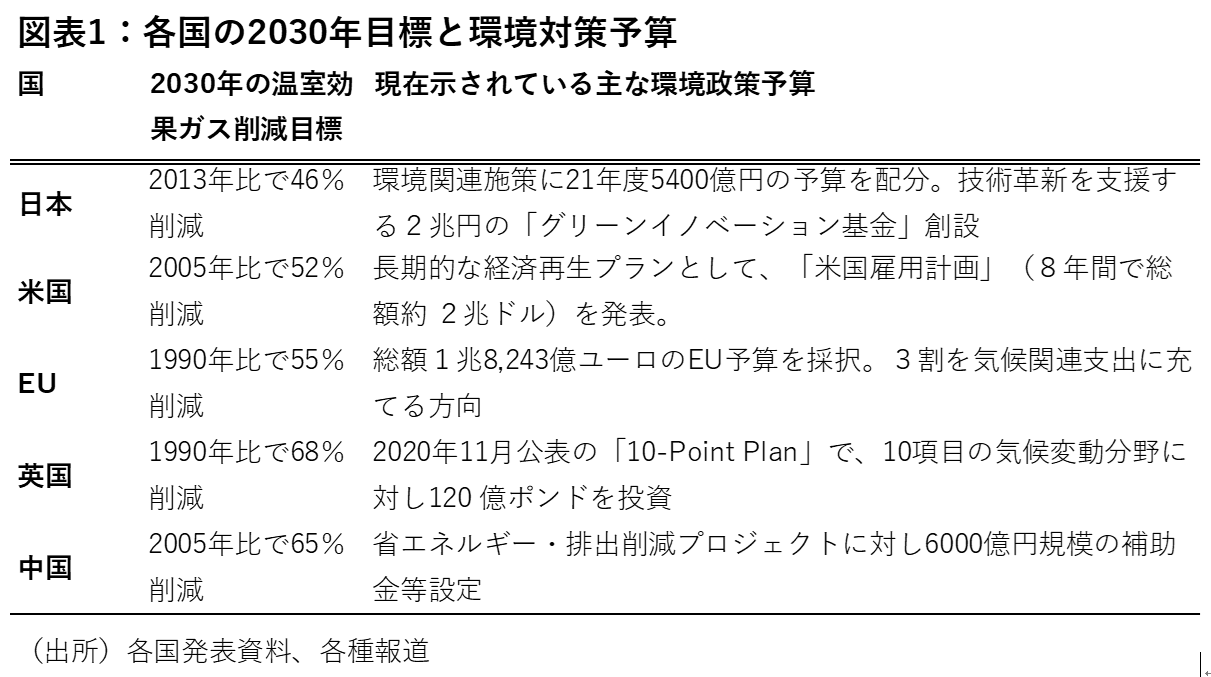

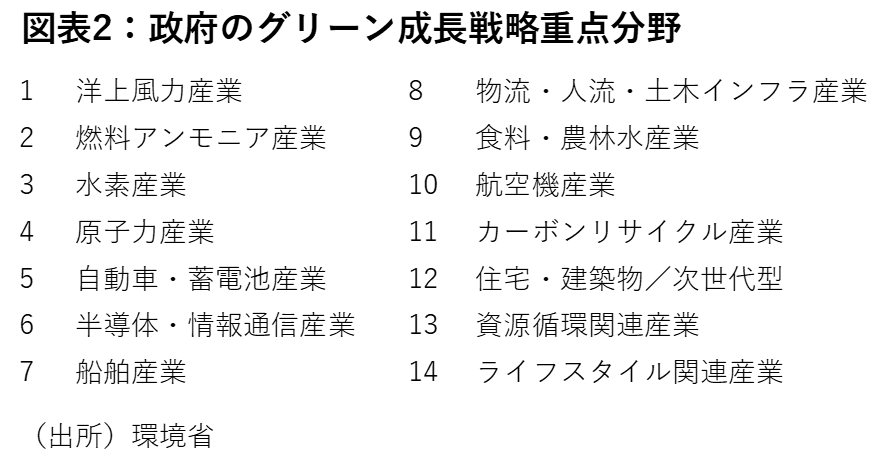

昨年の菅政権発足以降、特に加速しているのがグリーン投資である。日本も、他国同様2050年のカーボンニュートラルを宣言するとともに、2030年の目標として、「2013年対比で46%削減する」ことを掲げた。基準年が異なり単純比較はできないものの、他の主要国同様意欲的なものとなっており、今後施策の強化が予想される。まずは、今年度の政府予算には、14の重点分野を中心に、約5400億円の取り組みと2兆円の「グリーンイノベーション基金」の創設が盛り込まれている(図表1)が、中長期的には更なる上乗せの可能性もあるだろう。

政府のトップダウンで走り始めたグリーンだが、今期期待されるのは民間の投資促進である。政府のグリーン政策に加えて、1)今期のコーポレートガバナンス・コード改訂、2)運用会社の更なるESG重視、3)企業のグリーン経営へのインセンティブ拡充などから、企業の環境投資熱が急速に高まるとみられる。

(1)今期のコーポレートガバナンス・コード改訂

4月7日に金融庁はコーポレートガバナンス・コードの改訂案を公表し、現在民間からのコメントを受け付けている。6月には改訂版が施行されるとみられる。今回の改訂では、一層の取締役会の機能改善や、中核人材の多様化(経営陣に外国人やマイノリティを入れること)、人的資本への投資、監査役の機能向上などと並んで、「環境問題への取り組み」が重要なポイントとなっている。

具体的には、来期に新設される「プライム市場」の企業は、気候変動によるリスクと収益機会について詳細なデータ収集と分析を行い、開示することが求められる。「開示する」ということは、現在行っていることをそのまま文字にすることに留まらない。プライム市場を目指す企業には、グリーンな取り組みを一層強化していくことが求められるだろう。

(2)運用会社の更なるESG重視

運用会社のESG投資重視の流れは今に始まったことではないが、今期の運用方針ではその傾向が更に強くなっていることがわかる。例えばニッセイアセットは、「2021年より、保有する全資産(70兆円) をESG投資の対象にする」としている。その他のさまざまな運用主体も、「すべての運用委託先に対してESG考慮を新たに要請しこれを評価する(国家公務員共済組合連合会)」、「2020-2022年度で5000億円のESG投資を実行(住友生命)」、「2021年のESG最大のテーマは“グリーンを取り戻す(フィデリティ)」など、長期運用を主体とするファンドを中心にESG投資を強調する動きが加速している。

(3)企業のグリーン経営へのインセンティブ拡充

政策的な観点では、今期から脱炭素技術に関する設備投資に対して最大10%の税額控除(または50%の特別償却)が設けられた。また、一部の銀行は、「サステナビリティ・リンク・ローン」と呼ばれるグリーン融資への優遇金利の商品を発表した。今後もこうした環境施策へのインセンティブは拡大すると思われる。

また、逆にインセンティブだけでなく、ディスインセンティブも強化されている。例えば、三菱UFJフィナンシャルグループは、石炭火力発電所への投融資について、新規融資のみならず既存案件まで慎重に対応すると今月発表した(但し、例外規定あり)。今後はこうした、環境配慮型の“グリーン”企業とそうでない“ブラウン”企業の資金調達条件の格差が広がっていくだろう。

投資戦略:“濃い”グリーンに注目

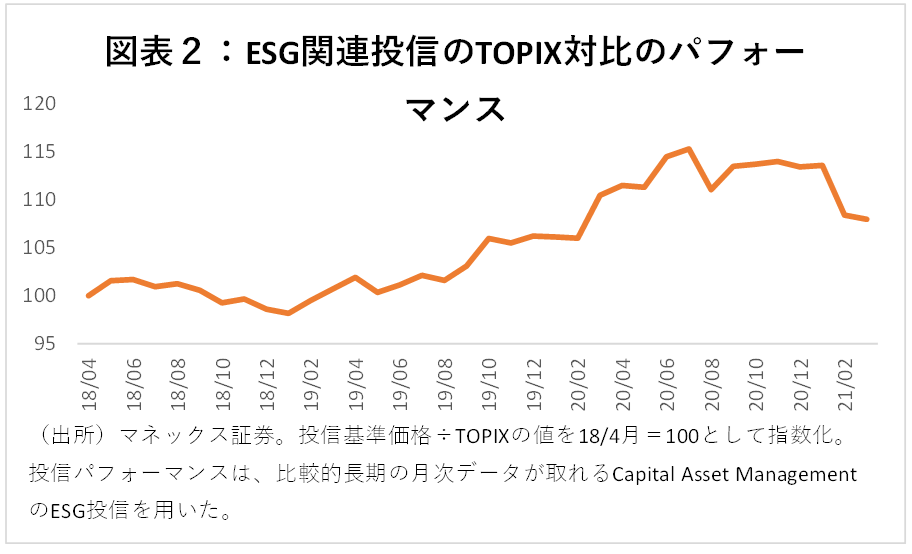

既に昨年ごろからESG、グリーン関連銘柄への投資は活発化している。日本の当面の政策も出たことから、足元では、グリーン関連投資信託のパフォーマンスも失速気味である(図表2)。

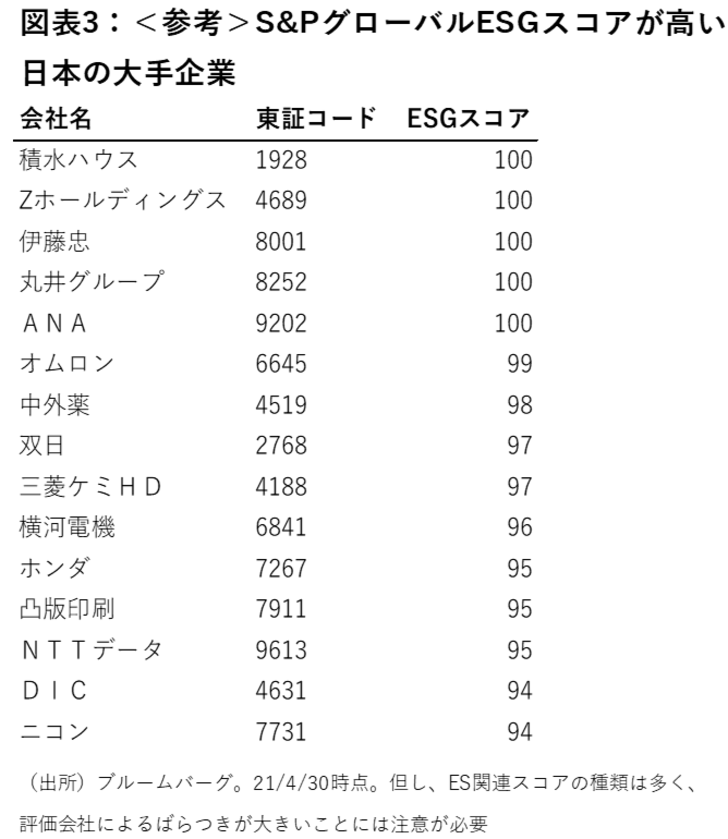

しかし、中長期的にこの分野への資金の流入は一層高まるとみて間違いなく、投資テーマとしては外せない。一方、日本ではグリーンに特化している企業は多くなく、投信に資金が集まる割には投資先が少ない。このため、大型投信の場合、投資先には環境にそこまで強くなくても、それに関連するとみられるだけで投資先に選ばざるを得なくなる可能性がある。しかし、こうした“ややグリーン”なだけの企業は中長期的には国際的な投資家から選ばれにくいだろう。しかも、これらの企業は、近い将来、“グリーンな企業”の基準が少しでも変わったら、適合しなくなるリスクもある。従って、ESG投資をするなら、幅広く投資せざるをえない大型の投信を購入するよりも、個別株で、“グリーン色”が強い銘柄を個別に投資した方が中長期的にパフォーマンスが上がる可能性が高いだろう。