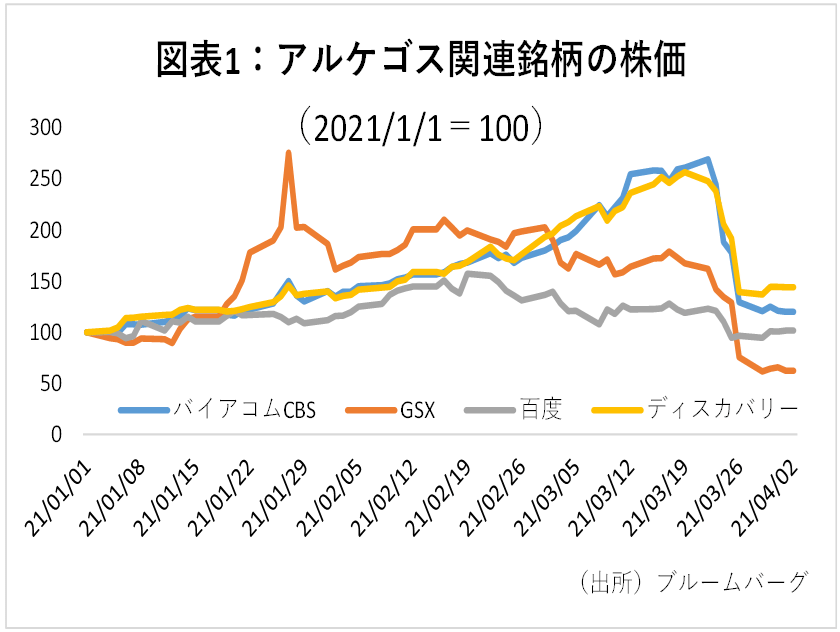

先月29日、前代未聞の2兆円規模のブロック・トレードが米株式市場を震撼させた。バイアコムCBS、ディスカバリー、GSXテクエデュ、百度などがその対象で、一日で10%以上暴落した銘柄もみられた(図表1)。背景にあったのは、米アルケゴス・キャピタル・マネジメントのレバレッジ取引の巻き戻しだった。

アルケゴスはタイガー・ファンド出身のビル・フアン氏の個人資産を運用する、いわゆる「ファミリーオフィス」だ。個人資産を運用するといっても、自己資金の規模だけで1兆円規模と、1998年に崩壊したLTCMの資産規模(5000億円 )に勝るとも劣らない。さらにレバレッジを含めた投資ポジションは3~5兆円に上るとされる。

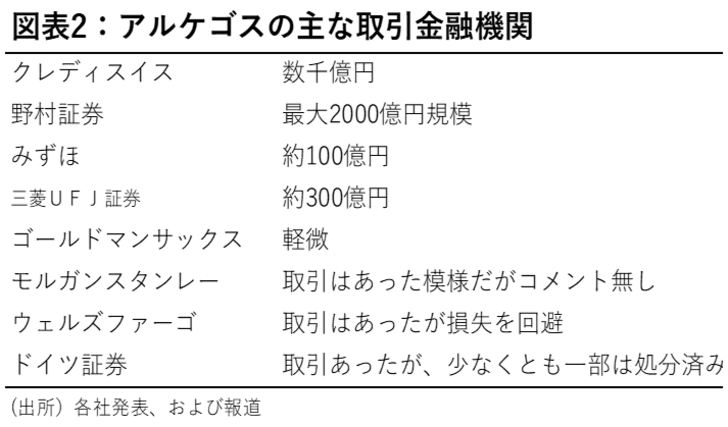

アルケゴス自体は市場での知名度が低かっただけに、その取引に関連して発表された金融機関の損失額はサプライズだった(図表2)。合計の損失は数千億から1兆円程度と言われている。

金融機関の損失にこれ以上のサプライズはなさそうだが、問題は、このファンドの巨額ポジションが、混乱までほぼ外部に出ておらず、突如として取引金融機関の損失が明らかにされた点である。これはなぜか。

アルケゴス事件の問題点

問題点1:ファミリーオフィスという特殊性

アルケゴスはフアン氏の「ファミリーオフィス」であり、他人からの資金を受託していなかった。このため、米国証券取引委員会(SEC)に登録する必要はなく、他人資産を勧誘するために義務付けられる各種の開示規制も免れていたとみられる。

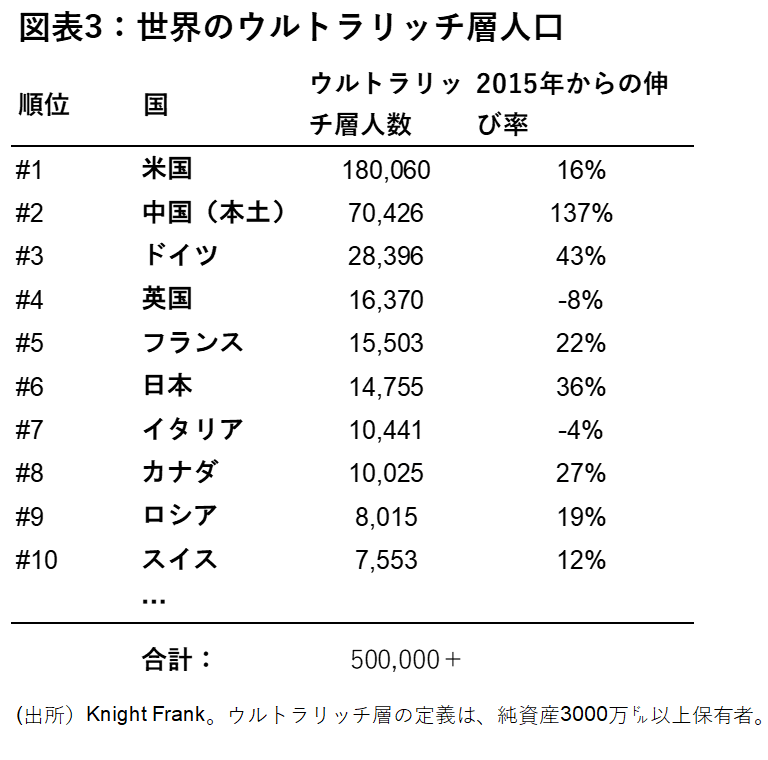

これはファミリーオフィスという特殊なケースで、他に波及はないだろうと侮ってはいけない。2020年時点で、純資産30億円を超えるウルトラ・リッチ層(Ultra High Net Worth Individuals、UHNIと呼ばれる)は、世界に50万人以上存在する(図表3) 。うち1.4万人は日本人である。このうち、100億円以上の資産を運用するファミリーオフィスは数千から1万社程度あり、運用資産は数600兆円を超えると見られる(EYによる試算) 。

問題点2:デリバティブ取引

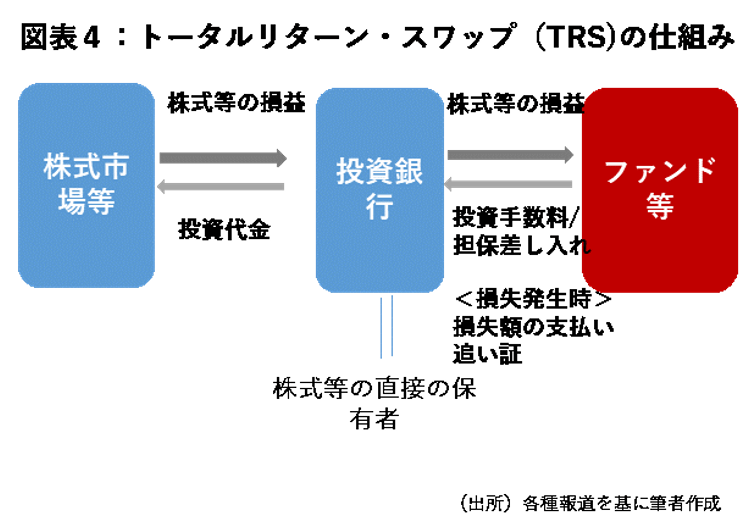

アルケゴスのポジションが見えにくかったもう一つの理由が、デリバティブの利用である。株式を直接保有していたのはアルケゴスではなく投資銀行だった。そのため、その規模もわからなかった。

詳細はまだ不明だが、アルケゴスが主に用いていたのは、トータルリターン・スワップ(TRS)とされる。このスキームでは、ファンドは自己資金以上の投資が可能となり、直接の株式の保有者として登録されない(図表4)。

この結果、アルケゴスは銘柄の大口保有者として世に知られることはなかった。因みに、TRSを含む各種の株式デリバティブの契約残高は、世界合計で約6.5兆ドル(700兆円)に上る(2020年上期末時点、BISによる)。

問題点3:投資銀行側のリスク管理と開示の緩さ

損失を計上した投資銀行側のリスク管理にも課題がありそうだ。投資銀行は、様々な顧客の異なるポジションを保有している。このため、銀行のリスク資産全体としては分散が図られていると考えることもできる。アルケゴスのために保有している株式を他のファンドがショートしている場合もあるため、これらを相殺すればリスク量は一定程度抑制されるという考え方だ。

また、自分の取引先(本件でいえばアルケゴス)が他の投資銀行と行っている取引が把握しにくい点も課題だろう。前述の通り、株式銘柄の大口保有者リストを見ても、ファンドの名前は出てこない。従って、ファンドとの綿密かつタイムリーなデータのやり取りが必要になるが、これがアルケゴスとの間でできていたかどうかは疑問である。

今後の方向性と市場への影響

米金融当局は、以前から運用業界のレバレッジ取引について警鐘を鳴らしていたが、景気を優先するトランプ政権の下で規制強化は封印されていた。アルケゴスの問題を受け、現在米当局が投資銀行等にヒアリングを行っている。こうした流れを考えると、事実確認を行った後に、規制が強化される可能性が高いだろう。例えば、デリバティブ取引にかかる開示やレバレッジ要件が強化されるか 、あるいは、ファミリーオフィスにポジション等の報告義務が課せられることなどが考えうるだろう。

足元では、米国の追加経済対策で、個人の運用ニーズは一段と増加しつつある。市場のモメンタムは強く、本件だけで後退することは当面考えにくい。

しかし、規制の厳格化が進めば、ファミリーオフィスやヘッジファンドがデリバティブでリスクを膨らますのは難しくなる。となると、市場全体のリスクテイクは若干抑制されるものの、デリバティブを使う代わりに、原資産自体のリスクが高い、例えば、新興市場や暗号資産等に資金が流れ易くなる可能性があるだろう。アルケゴスに端を発した規制強化の議論は、むしろ一部のハイリスク資産には追い風となるかもしれない。