「米金利上昇=米ドル高」が続いた先週

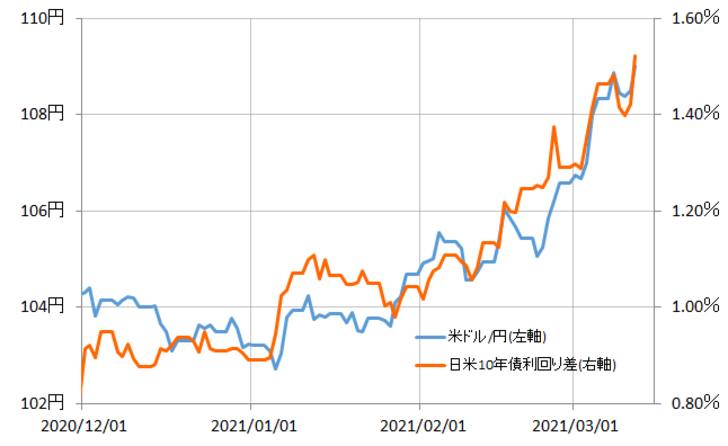

先週の米ドル/円は、週明け早々米金利上昇に連れる形で109円を突破、その後米ドル高も一服したものの、反落も限定的にとどまり、高値圏での推移となりました。これは、日米金利差米ドル優位の傾向が続いたことが大きかったでしょう(図表1参照)。

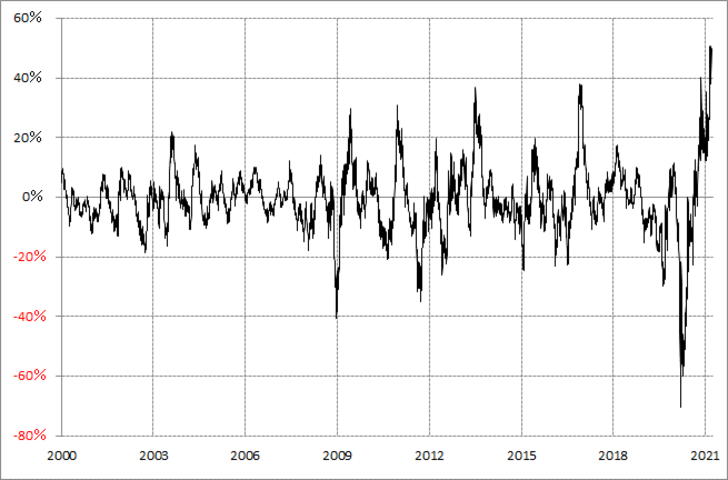

そんな金利差の主役は米金利。米10年債利回りは、1.6%突破で一旦低下に転じたものの、週末には改めて1.6%を大きく上回ってきました(図表2参照)。ただし米10年債利回りを90日MA(移動平均線)からのかい離率で見ると、空前の「上がり過ぎ」懸念が強い状況が続いている可能性がありそうです(図表3参照)。

このように、行き過ぎた懸念が強い中でも、米金利上昇が先週も続いたのは、米バイデン新政権が1.9兆米ドルといった大規模な追加経済対策を成立させた影響などがあったのでしょう。この政策に対しては、「コロナ後」景気回復見通しが広がる中では、むしろ「too much」であり、景気の過熱を招きかねないとの批判もあります。

移動平均からのかい離率などで見ると、米金利はさすがに短期的には「上がり過ぎ」懸念がきわめて強くなっている。ただそれが修正に向かう手掛かりがなかなかつかめない、そういった中で米金利上昇=米ドル高が先週も続いたということではないでしょうか。

今週の注目イベント、FOMC

さて、そういった中、今週は米国の金融政策会合であるFOMCが予定されています。ではこれが、米金利「上がり過ぎ」修正のきっかけになるか。

結論的に言うと、FRBは基本的に最近にかけての金利上昇を懸念しておらず、そもそも金利上昇をすぐに止める手段もないのではないでしょうか。ただそうは言っても、これまで見てきたように、米金利は記録的な「上がり過ぎ」の可能性があるので、結果的にFOMCが行き過ぎ修正のきっかけになる可能性までも否定されるわけではないでしょう。

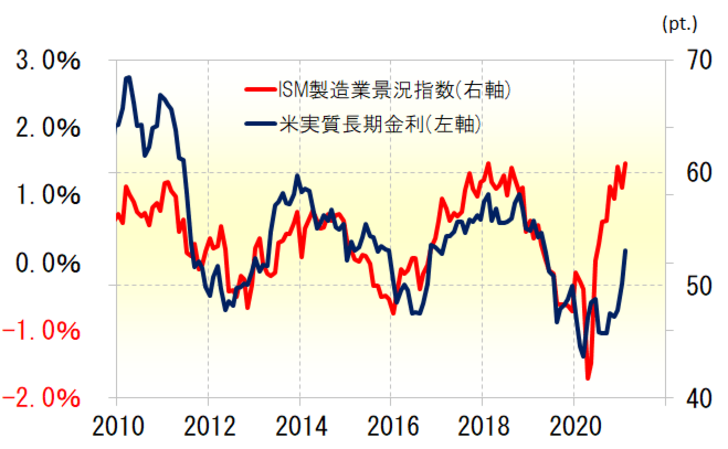

まず、米金利と景気の関係を確認しましょう。米金利は、名目金利からインフレ率を引いた実質金利で見ると、代表的な米景気指標の一つであるISM製造業景況指数で基本的に説明できるといった関係がありました(図表4参照)。

まさに、「金利は景気で決まる」ということを裏付けたようなグラフですが、これを見ると最近の金利上昇は景気回復へのキャッチアップといえるでしょう。その意味では、FRBが金利上昇は景気悪化をもたらすとして懸念する状況ではないでしょう。

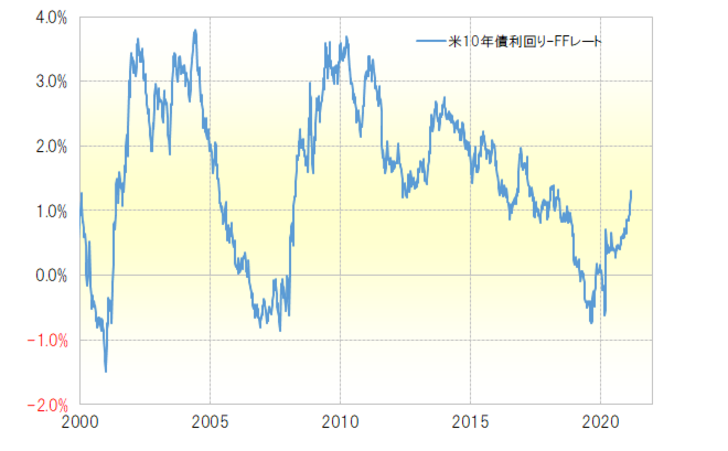

そもそも、金融政策により短期金利には影響力の大きい中央銀行ですが、長期金利への影響力には限界があります。ちなみに、政策金利のFFレートと長期金利の指標である米10年債利回りとの関係を見ると、米10年債利回りはFFレートを最大で3%前後も上回ることもありました(図表5参照)。また、2000年以降のFFレートと米10年債利回りのスプレッド(金利差)の平均は1.5%でした。

この場合のFFレートは0.25%で計算しているので、それを1.5%上回るということは、米10年債利回りが1.75%以上となって、2000年以降のFFレートとの平均スプレッド以上の米10年債利回り上昇ということになります。

逆にいえば、スプレッドが1.5%未満の最近の状況では、FFレートと米10年債利回りの関係は、2000年以降では平均以下ということになります。そういった中で、FRBが米金利の上昇に警戒を強めるということは、ないのではないでしょうか。

これまで見てきたことの中で、米金利上昇の「行き過ぎ」の可能性を示していたのは、90日MAからのかい離率でした。その意味では、相場、別な言い方をすると、金利市場は、米金利上昇の「行き過ぎ」を懸念している可能性はあるでしょう。

FRBといった政策当局の立場からはまだ懸念する段階ではないが、マーケット的には大いに懸念される段階に入っている可能性のある米金利上昇。こういった中で、FOMCの意識とは別に、相場が注目イベントのFOMCを口実に、米金利「上がり過ぎ」の修正に向かう可能性はあるでしょう。

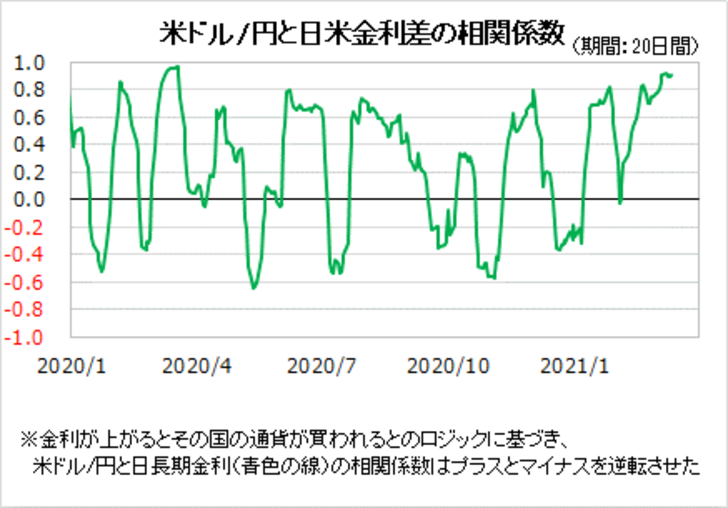

米ドル/円は米金利次第

さて、米ドル/円の相関係数を見ると、最近にかけて日米金利差とのそれがほとんど1に近いところまで上昇してきました(図表6参照)。これは、米ドル/円がほぼ日米金利差で決まっていることを示しています。

その米金利が、注目イベントのFOMCを前後し、「上がり過ぎ」拡大に向かうか、それともいよいよ修正で金利低下に向かうか。米ドル/円の目先的な行方は、それ次第となりそうです。