2020年9月のユーロ/米ドル反落との違いとは?

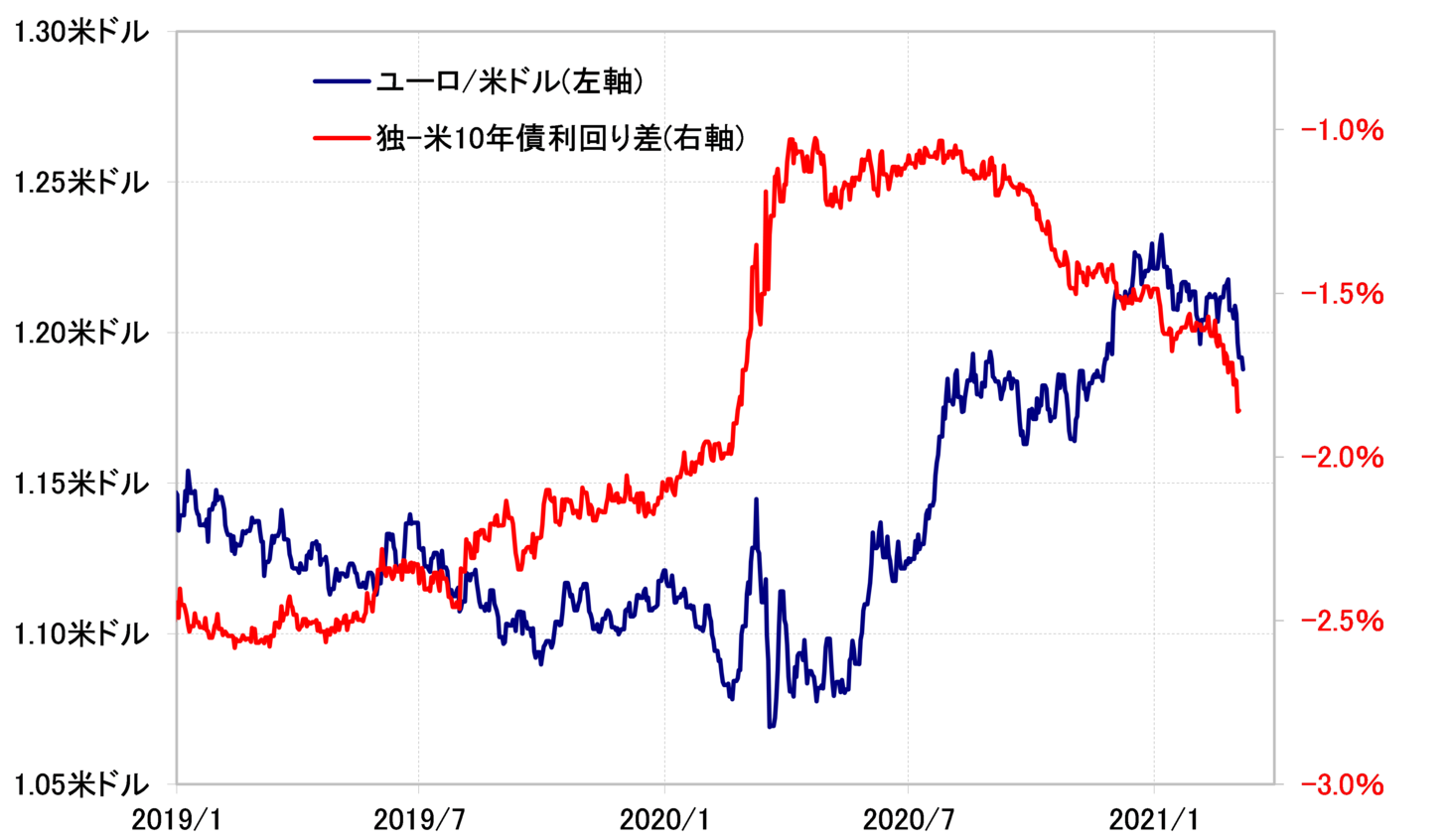

ユーロ/米ドルの反落が広がっている。ユーロ/米ドルは年明け早々1.23米ドルを超えるまで上昇したが、先週から1.19米ドルを割り込む動きとなり、この間の最大下落率は4%程度に拡大してきた(図表1参照)。

ところで、ユーロ/米ドルは2020年9月にも大きく反落した。1.2米ドルの大台を記録したところから、1.16米ドル台へ最大で3%以上の反落となった。以上のように、最近にかけてのユーロ/米ドルの反落は、2020年9月のそれを上回る動きとなってきたわけだ。

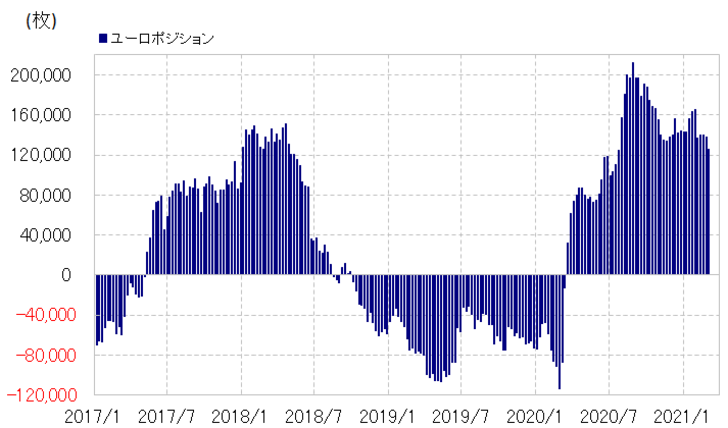

それにしても、この2つの局面に共通したのは、ユーロ「買われ過ぎ」(米ドル「売られ過ぎ」)の反動だろう。CFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは、この2つの局面で、大幅なユーロ買い越しが大きく縮小に向かっていた(図表2参照)。

ただし、ユーロ「買われ過ぎ」の反動ということでは、少なくともCFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションを見る限り、2020年9月の方が最近より大きかった。にもかかわらず、ユーロ/米ドルの反落は、最近の方が大きくなり始めているのはなぜか。

2020年9月と最近という2つのユーロ/米ドル反落局面における大きな違いは金利差との関係だ。2020年3月の「コロナ・ショック」前のユーロ/米ドルと独米金利差の関係を前提にすると、2020年9月は金利差よりまだユーロ安・米ドル高の可能性があった(図表1参照)。一方、最近のユーロ/米ドルはほぼ金利差で正当化される水準での推移となっているようだ。

2020年9月の場合、いくら米ドルが「売られ過ぎ」(ユーロ「買われ過ぎ」)でも、金利差から見て高過ぎる米ドルを買い戻すことには躊躇があっただろう。それは、ユーロ/米ドル反落、つまりユーロ安・米ドル高が限定的にとどまった一因だったのではないか。

これに対して、最近はユーロ/米ドルと金利差の関係はほぼ正常化した。その意味では、最近のような金利差米ドル優位拡大に対しては、素直にユーロ「買われ過ぎ」、米ドル「売られ過ぎ」の反動(ユーロ売り・米ドル買い)が入りやすくなっている可能性があるのではないか。