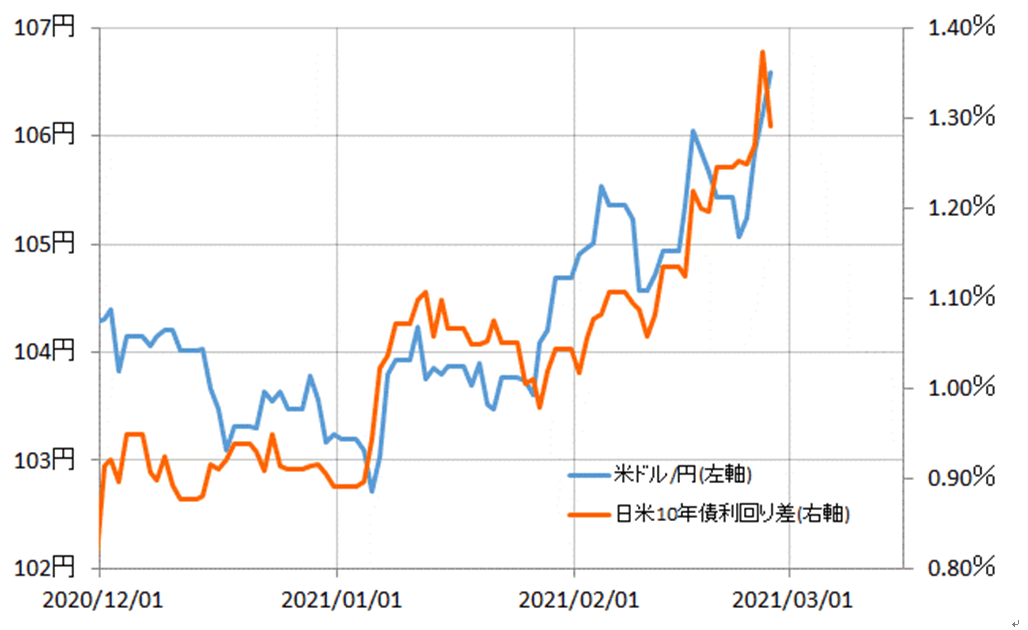

年初来高値更新となった米ドル/円

先週の米ドル/円は、この間の高値を更新し、一時106円台後半へ一段高となりました。これは、米金利の急騰により、日米金利差米ドル優位が一段と拡大したことに連動した面が大きかったでしょう(図表1参照)。

ただ、そのような米金利上昇に伴う米ドル高は、目先的には一段落する可能性があるのではないでしょうか。さすがに、米金利も短期的には「上がり過ぎ」懸念が強くなっているためです。

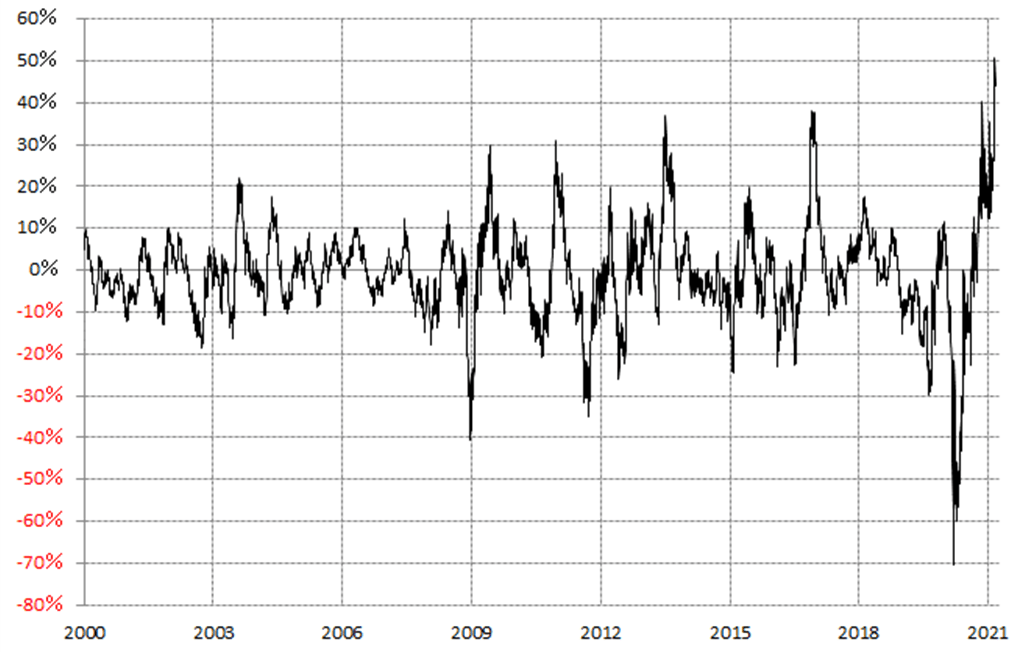

米10年債利回りの90日MA(移動平均線)からのかい離率は先週、2000年以降の最高となるプラス50%前後まで拡大しました(図表2参照)。その意味では、短期的に空前の「上がり過ぎ」になっている可能性がありそうですから、目先は米金利上昇にも限界があるのではないでしょうか。

ところで、今回のように米金利が短期的な「上がり過ぎ」で、上昇一巡となったのは昨年11月や今年1月にもありました。これらのケースでは、「上がり過ぎ」修正に伴う米金利低下は10~15日程度続きました。これを参考にすると、米金利上昇に伴う米ドル高は、基本的には3月前半は「一休み」なのではないでしょうか。

米金利急騰に伴う米ドル高、それが一服するなら、その中で鍵を握りそうなのは株価ではないでしょうか。先週、米金利上昇が加速すると、それを嫌気したとして株価は急落しました。では、金利上昇一服で、株安も落ち着くのか?

鍵を握るのは株価か?

金利上昇に株高が耐えられなくなる、これを考える上で参考になりそうなのは、債券と株のイールド同士の比較、「イールドレシオ」でしょう。米10年債利回りに対するNYダウ益回りは、昨年3月「コロナ・ショック」後には最大10倍以上に拡大しましたが、足元では2倍程度まで縮小しました(図表3参照)。

分かりやすく言えば、イールド、つまり利回りの比較では、「債券1:株10」だったのが、最近は「債券1:株2」まで接近してきたわけですから、債券に対する株式の優位性が大きく後退してきたといえるでしょう。

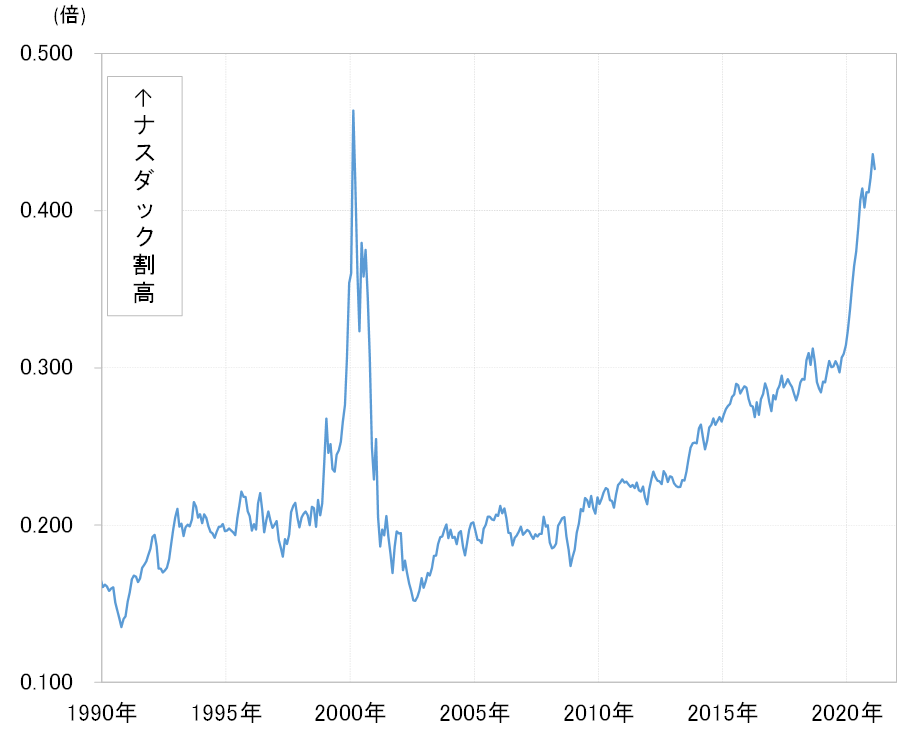

その上で、このような相対的な優位性の後退を受けて売られるやすくなることの根底には、株価の「上がり過ぎ」懸念があるのではないでしょうか。株価の「上がり過ぎ」が懸念される代表例が「ナスダック指数/NYダウ」でしょう。

「ナスダック指数/NYダウ」は、2000年のITバブルのピークに近いところまで、ナスダック指数が割高となりました(図表4参照)。このように、グロース株の構成ウェートの高いナスダック指数の行き過ぎた上昇懸念がある中で、債券などに対する相対的な優位性後退を受けた株売りがこの先どれだけ広がるかは気になるところではないでしょうか。

米株高・円安、それとも米株安・円高か

ここまでを少し整理してみましょう。米金利が急騰する中で、それに連れた形で米ドル/円も一段高となりました。ただ、さすがに米金利も短期的に「上がり過ぎ」懸念が拡大、その意味では、「米金利上昇=米ドル高」は一服する可能性がありそうです。

ところで、そんな米金利急騰は、一方で株安をもたらすようになってきました。この背景には、一部の指標では株価「上がり過ぎ」懸念があることから、売り材料に反応しやすくなっているといったこともあるのではないか。

以上を踏まえると、目先の米ドル/円は、米金利上昇が一服したとして、それを受けて株価がどう動くかが目安になるのではないでしょうか。金利上昇一服なら、それを好感して株安も一服となるのか。それとも、金利上昇一服でも、株安拡大に向かうなら、株安・円高の可能性が出てくるかもしれません。

そして金利上昇も、目先的には「上がり過ぎ」で一服の可能性がありそうですが、基本的には景気回復へのキャッチアップであり、それはまだ途上に過ぎない可能性がありそうです。

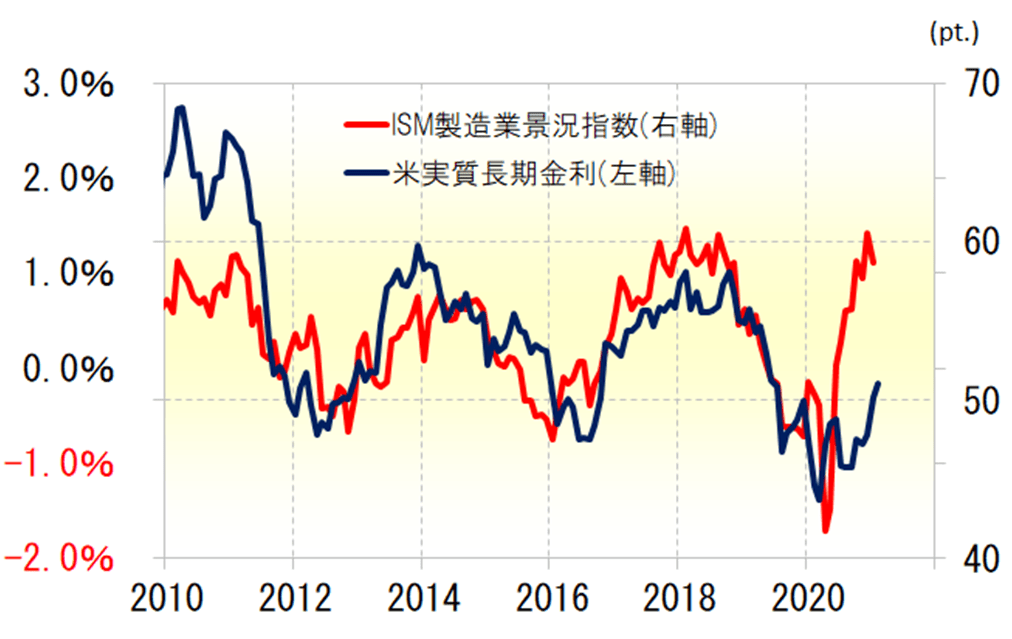

米金利は、10年債利回りからインフレ率(CPIコア上昇率)を引いた実質長期金利で見ると、代表的な米景気指標の一つであるISM製造業景況指数と高い相関関係が続いてきました。つまり、「金利はまさに景気で決まる」関係が続いてきたわけですが、その意味では最近の金利上昇は景気回復への追随であり、その上でさらなる余地が大きそうです(図表5参照)。

これまで見てきたように、最近にかけての米ドル金利の急騰は米ドル高をもたらしました。ただその一方、先週は株安材料にもなったようです。米金利上昇で米ドル高か、それとも株安拡大で米ドル安・円高へ反転するのか。それが3月相場のテーマではないでしょうか。