最高値更新の原動力

「日経平均は3万9000円になる」というのは、まったく意味がない文章だ。株価は上がるものなので、いつかは3万9000円に達するのは自明のことだ。「期限を区切らない予測などというのは非常識」(フィリップ・E・テトロック&ダン・ガードナー『超予測力』)である。だから、こう述べよう。今後1年以内に日経平均は史上最高値を更新し、3万9000円になるだろう。

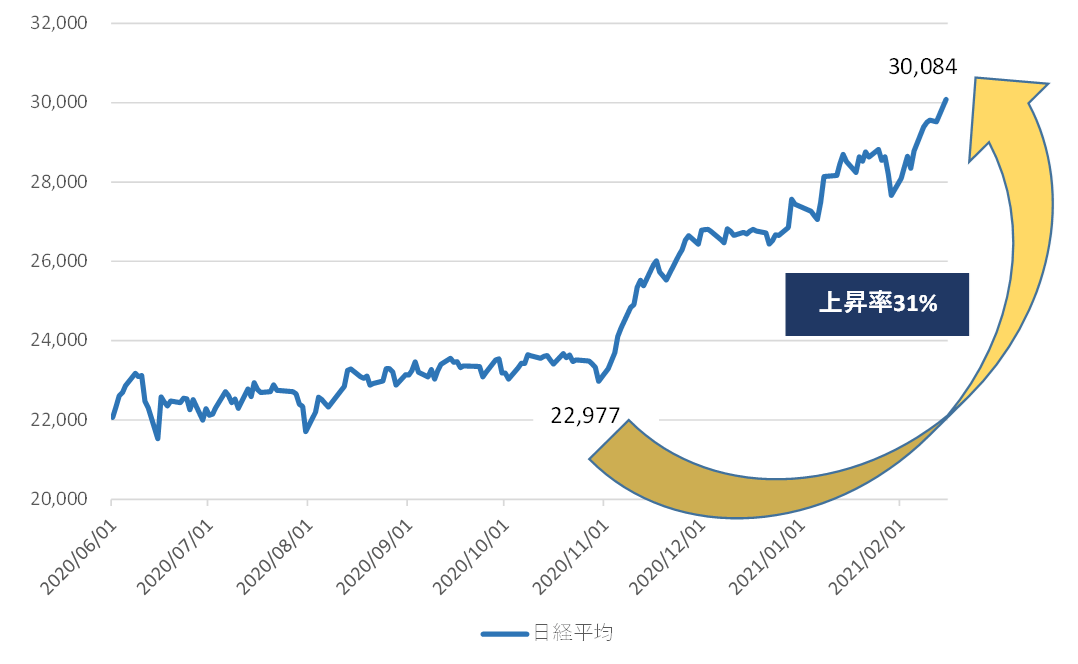

3万9,000円という値を見て、驚かれただろうか。別にストレッチした数字ではまったくない。30,000 ×30% = 9,000 である。率にして、たかが3割上がれば届く。昨年10月末、日経平均は2万3000円弱だった。そこからわずか3カ月と半月で3万円に達した。率にすれば3割の上昇だ。

これと同じことが今後1年間に起こらない理由があるだろうか。ない。むしろ、これと同じことが起こる可能性が高いと考える。「2021年相場のメインシナリオ」で書いた通り、過去50年間で日経平均が上昇した年は32回。そのうち上位16回の上昇率の平均は約34%。つまり、株がよく上がる年というのは3割くらい上がるものなのだ。

では今後1年、株価は上がるだろうか。それは上がるだろう。上がると考えるのが普通だろう。もう一度、グラフ1を見てほしい。昨年秋から3カ月で3割上がった。秋にはコロナ第3波が襲来し、Go Toキャンペーンは腰砕けになり、人々は帰省もできず、年明け早々には緊急事態宣言が発出され、当初は1カ月で解除の予定が解除できず現在に至っている。こうした状況でも株価は大幅に上がった。足元は厳しくても、やがて良くなるという期待からだ。

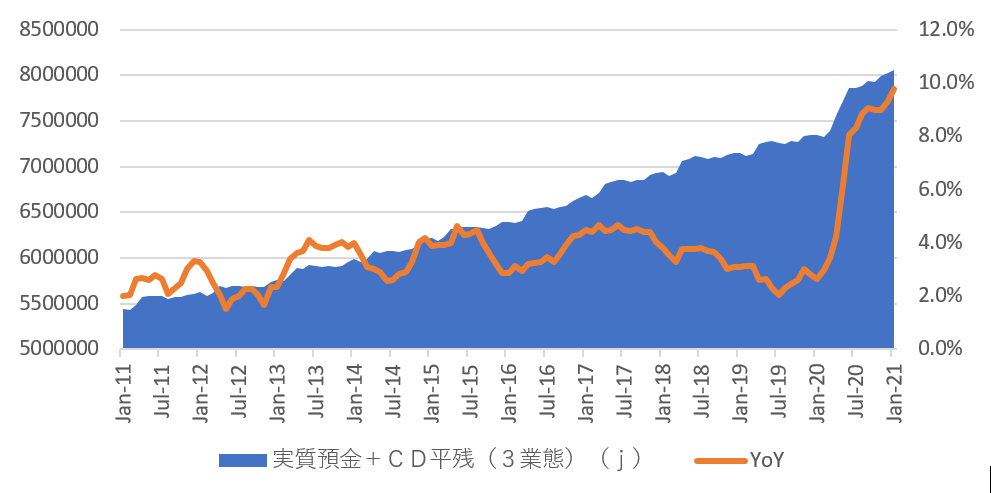

今後、実際にワクチンの効果で感染者数が激減し、緊急事態宣言が解除され、経済が徐々に再開し始めたら、どんなことになるだろうか。今は、海外出張はおろか、国内旅行すらできていない。会食も飲み会もできない。こうした抑圧された需要 ― ペントアップ・ディマンドが爆発するだろう。原資はうなるほどある。1月の貸出・預金動向(速報)によると、銀行の預金平均残高は前年同月比9.8%増の806兆1633億円。伸び率も残高も過去最高だ。緊急事態宣言や外出自粛でカネを使う機会がないので貯まる一方だ。コロナが沈静化して、自由に活動できるようになれば、このカネが一気に動き出す。おそらく、それも未体験のことになるだろう。景気過熱を心配しなくてはならないだろう。

僕らが想像すらできないような好況になる。それはもちろん、コロナで抑圧された反動だから一時的だ。だが、一時的でもなんでもカネが動き、経済が回れば、企業の業績は上振れするだろう。

昨秋からの相場上昇の背景

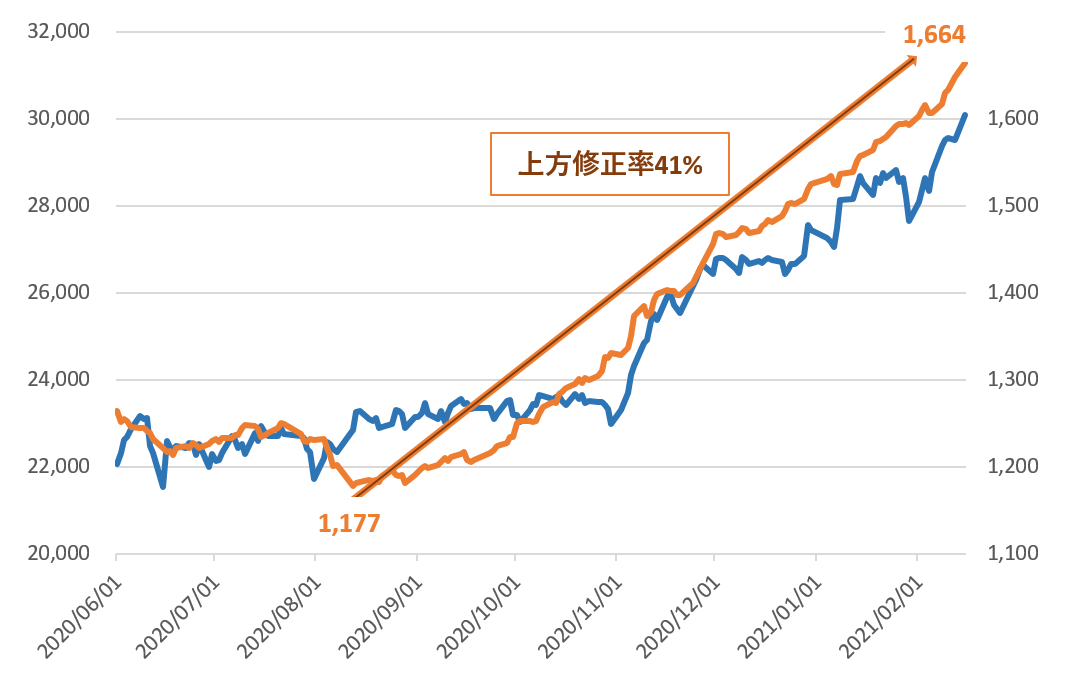

そもそも昨年秋からの相場上昇の背景は、企業業績の上方修正だった。日経平均の12ヶ月先EPSはボトムから4割も上方修正された。株価はこの業績の上方修正を素直にトレースしたに過ぎない。

繰り返すが、コロナ感染がまったく収まっていないうちから、世界景気の回復を背景に企業業績は大きく改善したのである。この先、実際にコロナが収まれば、どれだけ業績は上振れるだろうか。

よく「株価は1年先の業績回復まで織り込んでしまった、だからもうこれ以上は上がらない」などと、寝ぼけたことをいう人がいるが、前段は正しく、後半は間違っている。株価は確かに1年先業績を完全に織り込んだ。ただ、それは「今、この時点で予想している12カ月先業績」であって、この先、実際にコロナが収まった後の経済再開による業績の上振れはまったく織り込んでいない。なぜなら、それは未体験のことであり僕らには想像すらできないものだからだ。

でも、控えめに言って、今後1年で3割の上方修正はじゅうぶんあるだろう。今度の3月末本決算発表で1割、第1四半期決算で1割、そして中間決算で1割だ。

今の日経平均は12カ月先EPSで測ればPER18倍。超低金利と過剰流動性を考えれば正当化できるバリュエーションだ。米国の20倍台に比べても低い。フェアバリューである。このフェアバリューのまま、今後1年で業績が3割上振れるとすれば、株価も3割上がるだろう。30,000×30% = 9,000。史上最高値を更新する。

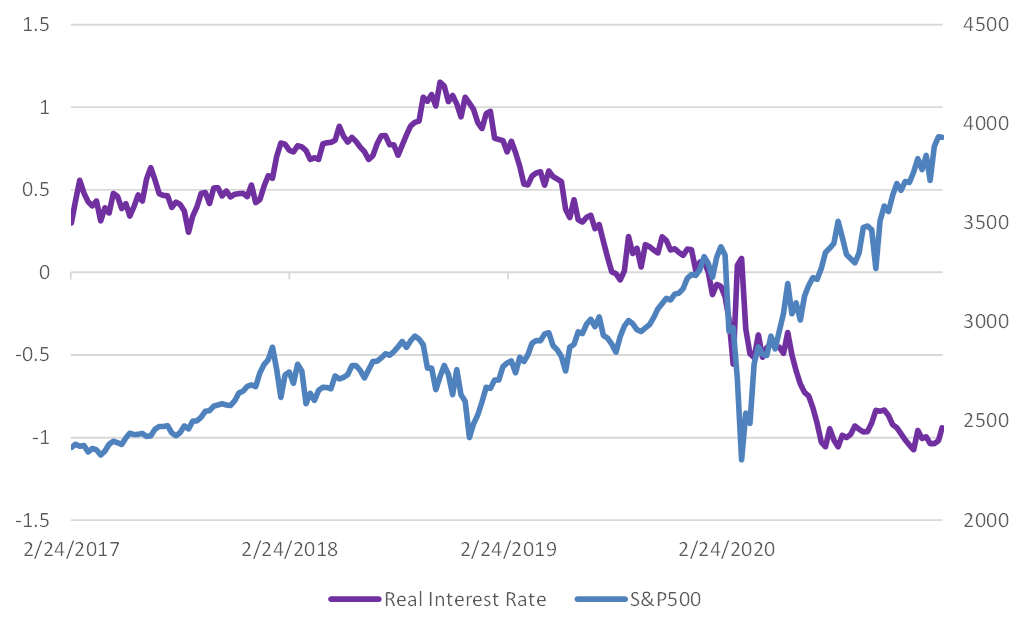

調整のトリガーは?

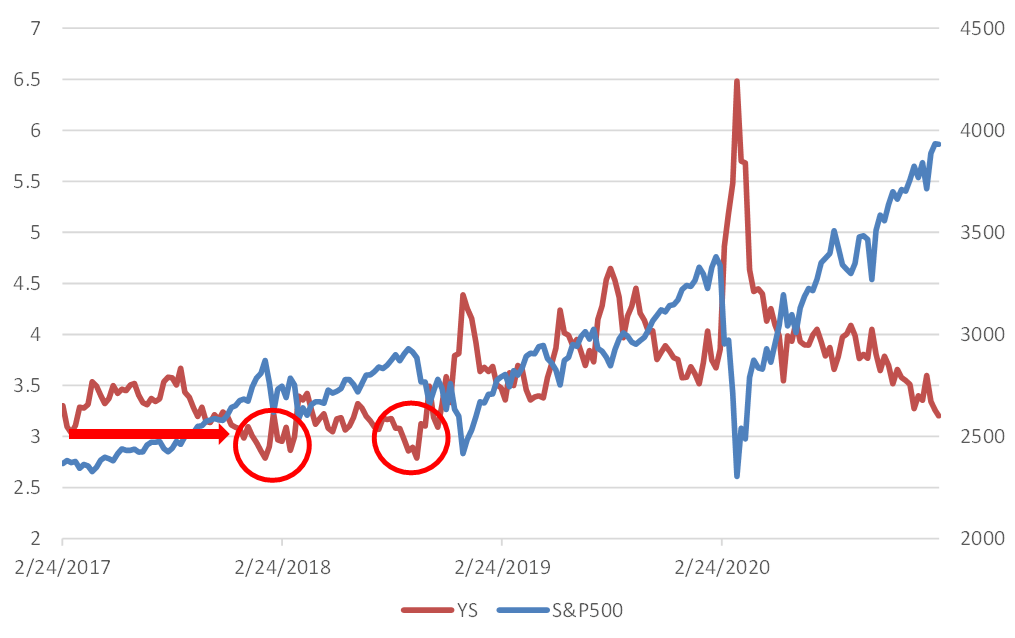

景気過熱となれば金利は急騰するだろう。ただし、鍵は実質金利だ。僕はよく、米国株の調整のトリガーはイールドスプレッドが3%を切ることだと述べてきた。今、また3%の閾値に近づきつつあり警戒が必要だ、とも述べた。実際、2018年のVIXショック(2月)と秋からブラック・クリスマスにかけての暴落のきっかけは金利上昇であり、その時のイールドスプレッドは3%を割っていた(グラフ4上)。しかし、その時の実質金利は1%を超えていた。

足元ではマイナス1%程度である。実質金利1%が株価の大幅調整のトリガーだとすれば、いまからまだ2%程度の金利上昇には耐えられるかもしれない。いずれにせよ、景気回復に伴う金利上昇であれば、市場はポジティブに解釈するだろう。