3Q決算:通期計画ほぼ達成だが通期利益に上振れ期待は持てない

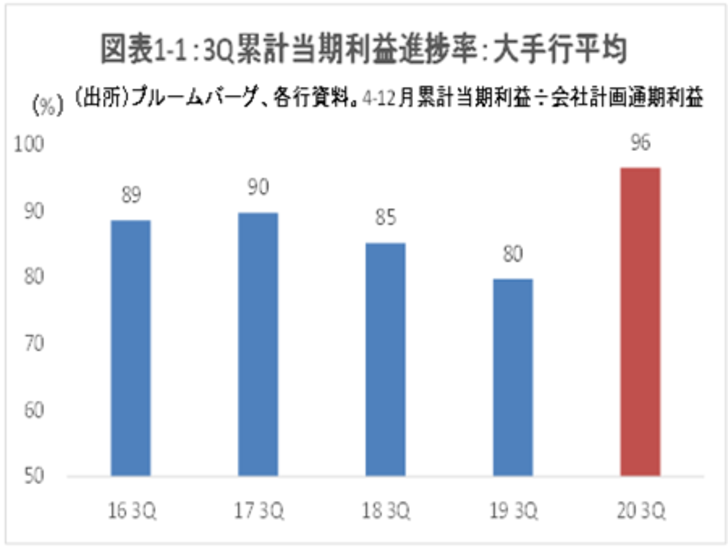

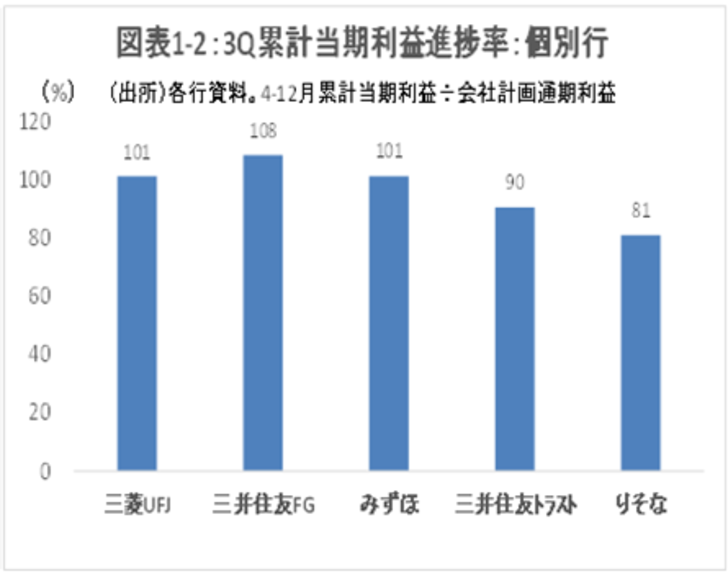

大手行5グループ(*)の4-12月の累積当期利益は、会社計画に対して平均96%の進捗と順調な仕上がりだった。新型コロナ影響でそもそも計画値が低かったことに加え、預貸収益や手数料が堅調で、10-12月期の与信費用も少なかった。達成率が最も高かった三井住友FGでは、当期利益4339億円と、会社計画4000億円に対する達成率は108%に上った。

(*) 三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)、三井住友トラストHD(8309)、りそなHD(8308)

それでも全行揃って年度計画は上方修正しなかった。4Qにどこまで予防的な引当金を計上するか次第ではあるが、21/3月通期の着地は3Qの当期利益の水準からあまり変わらない可能性が高いだろう。市場も、3Qの好決算を見通して一旦TOPIXをアウトパフォームしたが、その後腰折れ気味である。

来期に向けて、ここは買い場となるだろうか。以下に3Q決算のポイントをまとめつつ、今後について検討する。

(1)本業収益その1:貸出業務

2Qからの流れを引き継ぎ、貸出の伸びは各行とも高かった。大手行全体の20/12月の国内貸出は前年同期比7.1%、15兆円の増加となった(図表2)。過去28年で最高の伸びを記録した20/6月からは低下したものの高い伸びを維持した。この増加だけで、年間収益を7700億円押し上げ得る(現在の都銀の今期平均新規貸出金利は0.52%)。特に大企業向け融資の伸びが著しい。みずほ、三井住友、りそなでは、いずれも、国内大企業向け貸出が20/3月から12月にかけて二桁%増加した。また、企業向け貸出金利の下げ幅も緩やかになっており、預貸収益環境は良好である。

これらの伸びは新型コロナ関連融資が支えており、例えばみずほは、国内の新型コロナ関連貸出残高が12月末で4.0兆円に上るとしており、4月以降の増加の大宗を占めている。これらの大半は大企業であり貸倒リスクは低い。もっとも、コロナの沈静化とともに一部剥落する可能性が高い。

一方、個人向けでは住宅ローンが下期に活発化している。10-12月期(3か月)の住宅ローン実行額の前年同期比伸び率は27.7%、三井住友トラストで17.5%に上り、これまでの遅れを挽回した。一方、3メガバンクでは個人向け融資はむしろ減少している。

海外向け貸出は、3メガプラス三井住友トラストの全行で3月末から減少した。季節性は若干あるものの勢いは鈍く、当面は我慢の時が続きそうだ。

プラスマイナス様々だが、今期の貸出金の動向にはコロナの影響が色濃く、来期以降には揺り戻しがありそうだ。相対的に持続性が高いのは、住宅等の個人関連、来期以降逆に反転増が期待されるのは海外(特に新政権の景気刺激策の奏功が期待される米国)だろう。

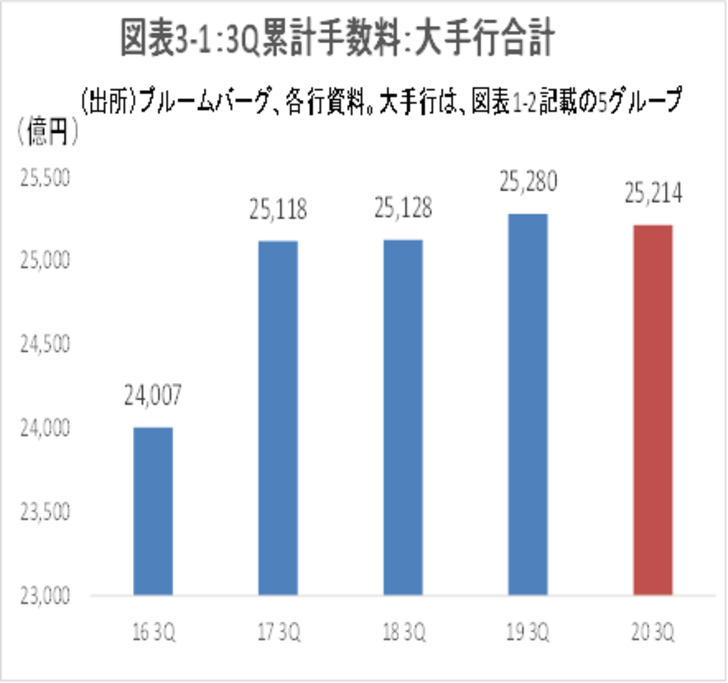

(2)本業収益その2:手数料収益

コロナ禍にも関わらず、手数料は法人・個人ともに好調だった。法人は、資金調達に関する手数料や不動産関連など、個人では資金運用ビジネスが主な要因である。なかでもみずほは、顧客部門の非金利収支(ほぼ手数料)が前年同期比で340億円=4.8%増えた。法人ソリューション手数料(投資銀行関連や不動産)の13%増、個人運用関連収益の31%増などは注目に値する。

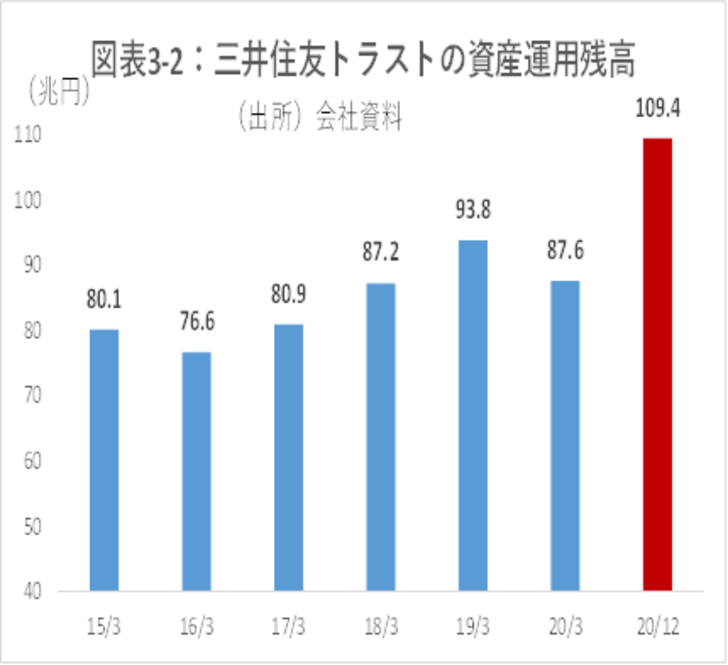

また、恒常的に手数料が得られる預かり資産も増えている。三井住友トラストの資産運用残高はグループ合計で109.4兆円と、前年同期比で8.3%拡大した。顧客の手元資金が増えていることに株高の影響に加わった。メガバンクのグループの証券子会社の顧客も増加している模様である。

手数料も、貸出と同様にコロナの影響や株高の恩恵が大きく一過性のものも多いが、受託資産や顧客ベースの拡大など、来期以降に繋がるような成長もみられる。

(3)与信費用

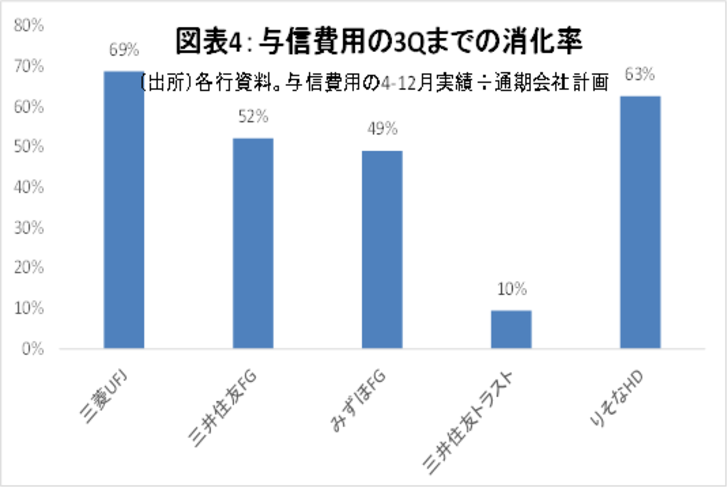

今期の銀行決算で世界共通の注目点は、与信費用の動向だろう。大手米銀は、10-12月期にコロナ影響に備えて積んでいた引当金を取り崩した。邦銀の10-12月期も、取り崩すまでには至らないものの、追加の与信費用は大手行全体でも1400億円程度と、実体経済からすれば少額にとどまった。特に大企業の割合が大きいメガバンク等の強みが出た形だ。結果として、20/12月末までの与信費用の年間計画額に対する“消化率”は、40~60%台と計画線かそれ以下である(図表4)。

それでもまだコロナの影響が払拭されたわけではない。その他要注意先債権という不良債権予備軍の残高はまだ増加傾向にあるとみられる。このため、4Qには、将来リスクも考慮した与信費用を相当額計上し、その分来期計画では、与信費用の大幅な減少を見込むだろう。

今後の見通しと注目点:来期は相応の増益が期待できる

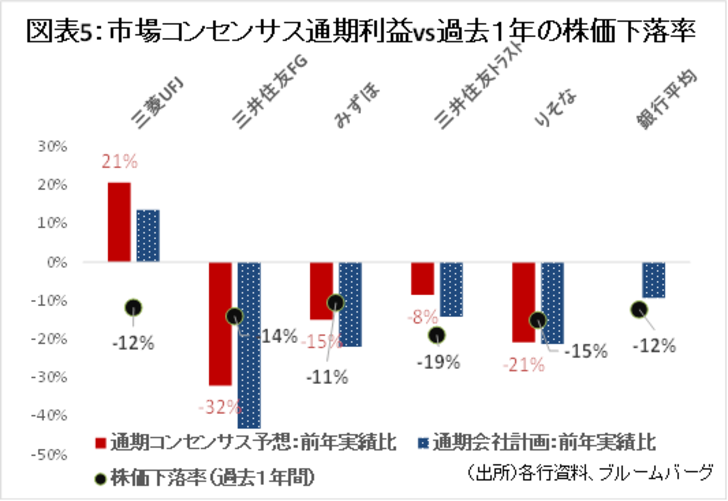

現在の市場のコンセンサス当期利益予想では、前期比では大きな減益が見込まれているものの、会社計画からは1~20%の上振れが予想されている(図表5)。それでもまだ前年比では減益となっており、株価もまだ前年から回復し切れていない。

今期は、コロナ禍という特殊な年度であり、中長期的な利益を見る上では減益幅の大きさは株価に大きな影響を与えないだろう。むしろ注目すべき点は、来期以降の収益である。上記の通り、来期は今期の利益をある程度犠牲にして予防的引当を計上すると見られ、かつ、年度後半には景気回復の足取りも一層堅固になり、銀行株と総じて相関がある長期金利も上昇に向かうだろう。“成長産業”とは言えないものの、巻き返しの増益決算を期待できることから、ある程度ポートフォリオに組み入れても良い時期だろう。

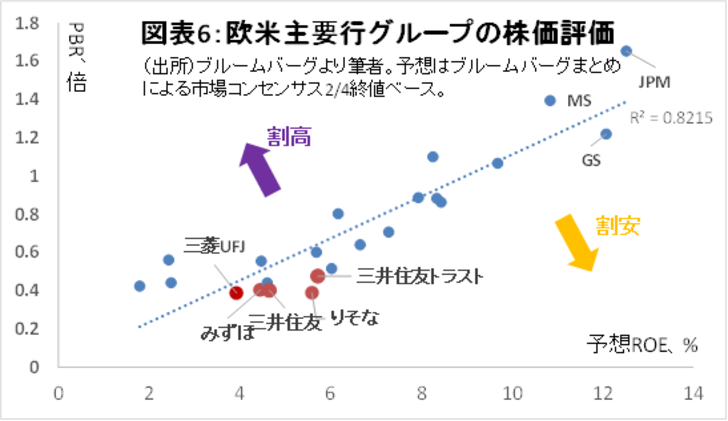

例えば、三井住友トラストのように、比較的持続性が高い受託資産を拡大しており、手数料が収益全体に占める比率が高いグループには注目したい。貸出先も大手企業が大半であり、比較的安心感がある上、今後注目すべき富裕層や高齢者に強いビジネスモデルである。

一方、3メガバンクでは三井住友FGの株価が若干出遅れている。今期の落ち込みが相対的に大きいことが影響していると見られるが、来年度にはある程度の巻き返しが期待できよう。さらに、中期的には還元強化のタイミングが注目される。来年度の後半にはその可能性も高まる上、それでなくても配当利回りは5.6%(2/4終値ベース)と極めて高い。

これら2銘柄は最低単位金額が大手行の中で最も高く、個人にとっては若干売買しにくい(いずれも最低単位は100株。三井住友FGが33万円、三井住友トラストが32万円、2/4終値ベース)。しかし、それぞれのビジネスモデルの将来性や還元への期待などから注目しておくべきだろう。