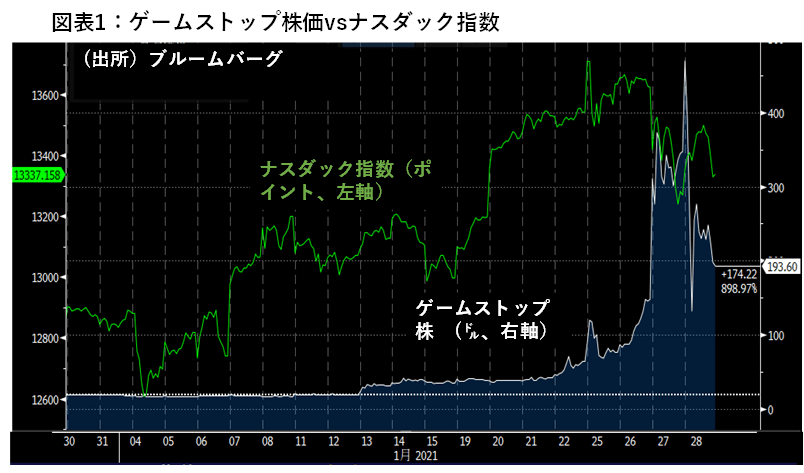

米国の新興企業株に個人投資家が熱狂している。代表格のゲームストップの株価は、この1週間で約3倍、年初来では約10倍となった(図表1)。あまりの熱狂ぶりに一部の証券プラットフォームは取引を一旦制限した。これを受け、ゲームストップの株価は一時70%以上下落し、その後また30%以上戻すという乱高下を続けている(図表1)。日本時間の29日早朝には、米上院銀行委員会が株式市場の現状についての公聴会を開くと報じられた。

このような一部の株式の暴騰はITバブル期をも彷彿とさせる。当時も個人のIT関連株への熱狂が市場を押し上げ、その後暴落を引き起こした。今回もあの時の二の舞となるのだろうか。

2000年vs現在:環境や個人の資産構成の違い

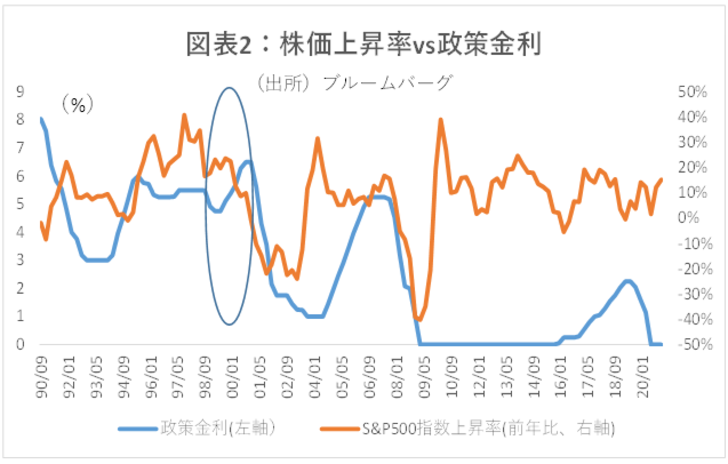

当時と比較した場合、個人を取り巻く市場環境は4つの点で異なる。第一に、過去に例をみない大幅な金融緩和である。2000年後半にIT関連株が暴落した背景の一つは、金融引き締めだった(図表2)。FRBの利上げは1999年後半から約1年続き、市場マインドを一気に冷やした。失業率は4%程度と落ち着いていたため引き締めを続けやすかった。株価は、利上げ開始当初はそれほど反応しなかったが、政策金利が6%台に達した時に下落に転じた。

今回はどうか。今週1/27(現地時間)に終了した米FOMCでも、巨額の国債買い入れと政策金利0-0.25%という強烈な緩和の維持が確認された。事前に市場で囁かれたテーパーリング(段階的な量的緩和の縮小)の検討については、FRBパウエル議長が真っ向否定した。記者会見では、引き続き1000万人近い失業者がいることに複数回触れられ、これが金融政策上重要であることが強調された。失業率は景気に遅行することから、少なくとも年内に正常化し、金融政策が引き締めに転じることは考えにくいだろう。

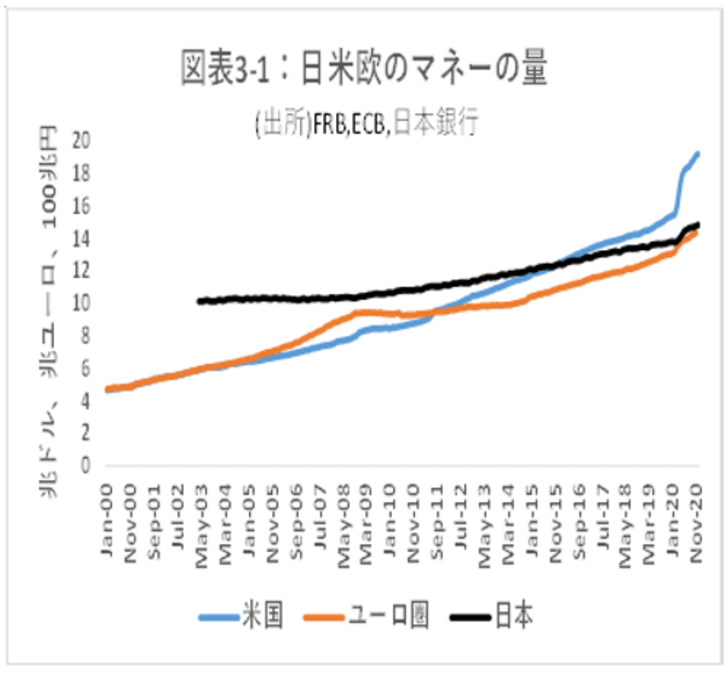

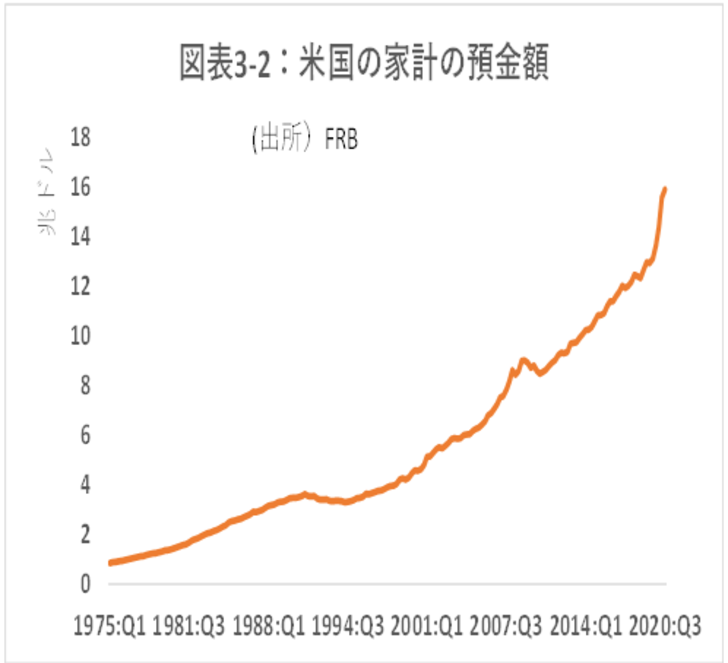

第二に、マネーの量の違いである。米国の市場に流通するマネー(M3)の残高は、20年12月時点で19兆ドルと、前の年から25%=3.9兆ドルも増加している (図表3-1)。2000年の水準と比べると約4倍である(同期間のS&P時価総額の拡大幅は2.5倍)。米国のマネーの増加幅は、ユーロ圏や日本と比べても圧倒的に大きい。しかも、これらのマネーは家計に流れ込んでおり、消費や投資のための待機資金となっている(図表3-2)。

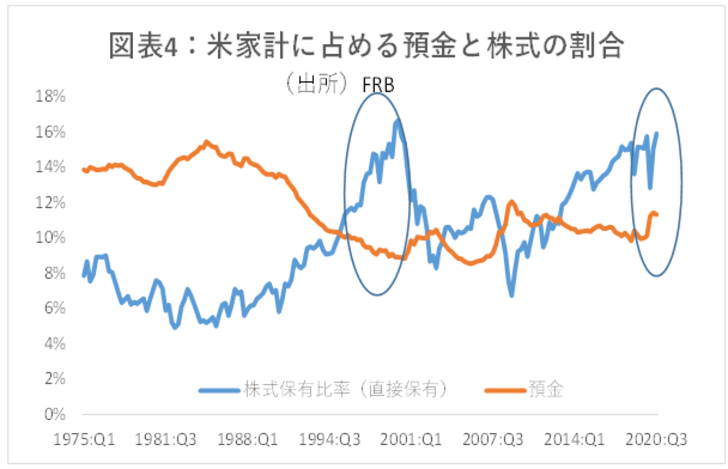

第三に、家計資産の構成である。足元では、家計資産全体に占める株式投資の割合が15.9%まで上昇し、ITバブル期にほぼ並んだ(図表4)。これはやや不安なレベルな気もする。

しかし、ITバブル期と今とでは大きく異なる点がある。1999年のITバブルの形成期には、個人の保有株式比率が増加する一方預金の比率は減少した(図表4の〇の部分)。この頃の個人は預金を取り崩して株式や消費に回していた可能性がある。一方、昨年3月以降は、株式保有比率の上昇と同時に預金も増加している。給付金や消費の抑制などの影響と思われる。つまり、今回個人は預金を大きく取り崩すなど無理をして投資や消費を行っているわけではなさそうだ。

更に、個人の純資産(資産-負債)の割合もこの30年余りで最高となっている(図表5)。前述の通り、預金等の資産が増加する一方、借金は増やさなかったためだ。家計のバランスシートは、個人が今ほど借金ができなかった1970~80年代並みに健全化しており、家計のリスクテイク能力が高いことがわかる。

当面のリスク要因は、個人の株取引に対して何等かの制約がかけられることだろう。今日、オンライン株式取引プラットフォームのロビンフッドが、銀行の与信枠を少なくとも数億ドル引き出したと報じられた。また、同社のユーザーに「一部のポジションをクローズさせる措置を取る可能性がある」と通知したとされる。業者の問題に加え、当局の監視や規制の強化も懸念材料である。冒頭に触れた米上院銀行委員会の株式市場に関する公聴会は、注視する必要がある。

それでも、経済環境が正常化するまで米当局は金融緩和も財政支援も続けざるを得ない。他国も同様だ。となると、ファンドへの資金流入は続き、主戦場である米国市場からマネーを引き上げるとは考えにくい。個人も高い投資余力を維持するだろう。一部の投機的な株式は調整する可能性が高いと思われるが、その影響が米国、ひいては世界の株価を道連れにするまでには至らないだろう。足元の状況は、“ITバブル崩壊前夜”とまでは考えられない。