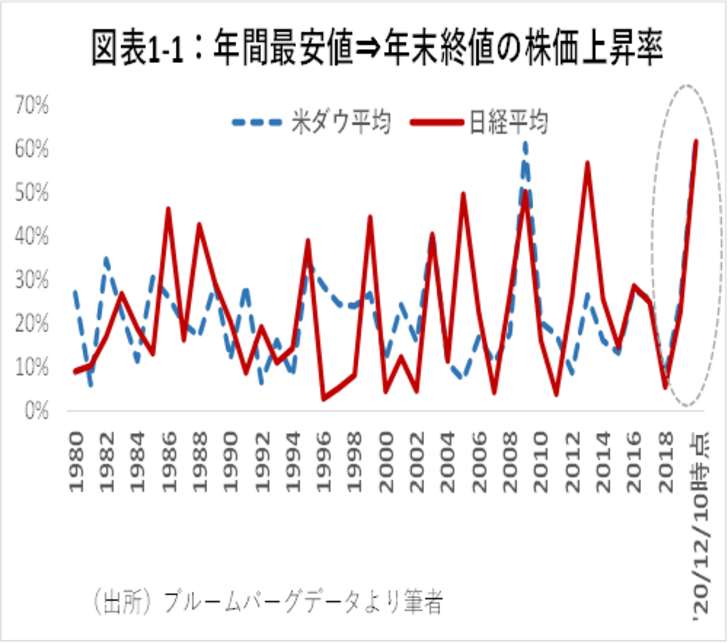

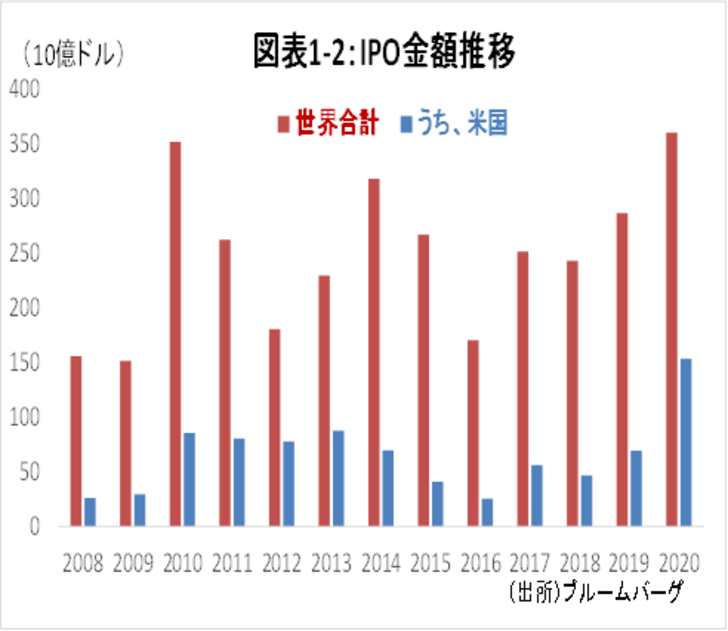

今年の株式市場は、年央までの新型コロナの不透明感から一変、後半で大きく巻き返した。3/19の日経平均最安値の16552円から、12/10までの上昇率は60%超となっている。このままいけば年内最安値から年末にかけての上昇率としては過去40年で最高となる(図表1-1)。世界のIPO金額も、米国を中心に活況を呈し、リーマンショック以降最大となった(図表1-2)。

市場を支えているのは、主に、ワクチンによるコロナ終息期待、財政政策、金融政策の3つだろう。いずれも2021年当初までは続くテーマである。しかしこれらの要素は、いずれは息切れが始まると見るのが自然だ。持ちが良いのは、金融政策>財政政策>ワクチンの順だが、逆に、この順に市場を支える力は弱い。

ワクチンは、10日に米食品医薬品局(FDA)の諮問委員会がファイザー等のワクチンを支持、実用化に大きく近づいた。まだ、一般に普及するまでの道のりに関しては様々な懸念も報じられているが、市場には早晩普及するというシナリオが既に織り込まれていると見られる。

では、残る財政政策と金融政策に、市場を更に押し上げる力はあるか。ネガティブショックはないのか。日本に焦点を絞って検討する。

2021年の財政政策:これ以上は望めないが、効果の持続性は高い

今週閣議決定した第三次補正予算は、国と地方の歳出で32.3兆円、事業規模で73.6兆円の大規模なものとなった。1次2次も合わせた今年の経済対策は史上最大規模となった。これらの経済対策は、徐々にGDPの押し上げに貢献する(図表2-1)。

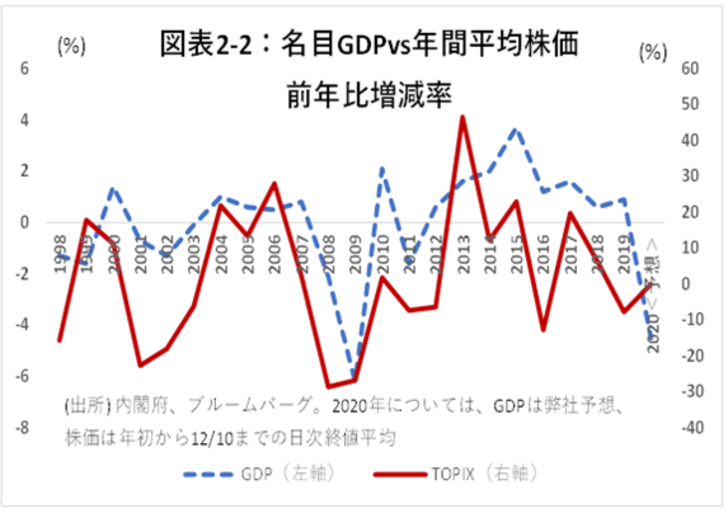

そして、株式市場はGDPとある程度連動する(図表2-2)。2020年のGDPの縮小(前年比マイナス5%程度を予想)も、株価には既に織り込まれた。来年は、ワクチンの普及による経済活動の再開や経済対策の執行で実質GDPで2%前後のプラス成長が可能だろう。

過去を見ると、経済対策後の株価の勢いは1年程度しか続かない。しかし、今回の3次補正予算は、「15か月」予算とされ、長期的な成長を促す予算が全体の約7割を占める。今回の景気刺激策の効果は、過去に比べて持続性が高いだろう。

2021年の金融政策:追加策は限定的。それでも民間に配られた膨大な余剰資金が支え

金融政策も、政策金利や資産購入などのマクロ的な打ち手は出尽くした印象である。

個別の政策で見ると、マイナス金利の深掘りはまずない。先日決めた再編地銀への特別金利を行いつつ、政策金利を引き下げるというのは、一貫性にやや乏しい。仮にマイナス金利を深掘りしたとしても、金利構造が複雑化していることから、従来「期待に働きかける」としていた利下げの意図は達成しにくくなっている。むしろ今後は、企業支援融資額に相当する預金への付利や、地銀への支援など、非伝統的な政策を上乗せする可能性の方が高いだろう。

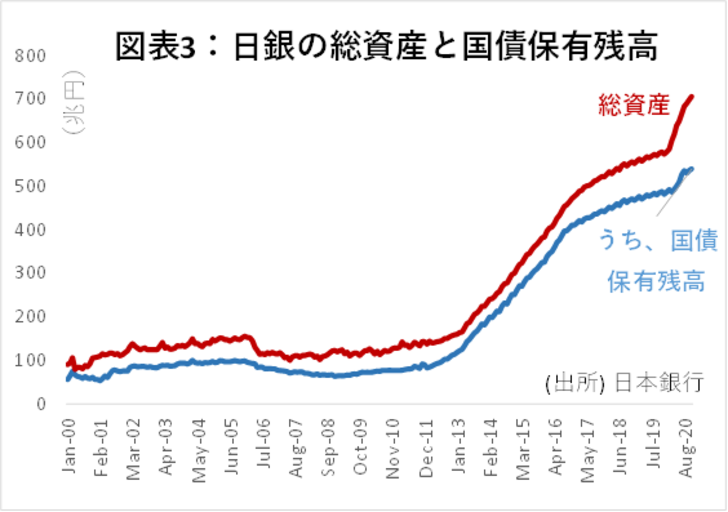

国債の買い入れ額は、今年4月に「80兆円めど」となっていた上限が撤廃され、理論的にはいくらでも買い入れができるようになった。緩和の色合いを鮮明にするとともに、政府が国債を増発しても債券市場に信用不安が生じることがないようにという趣旨とみられる。10月末の日銀の国債保有残高は前年同月比63兆円増となっており、もう少し国債買い入れ額は増加傾向が続くと見られる (図表3)。

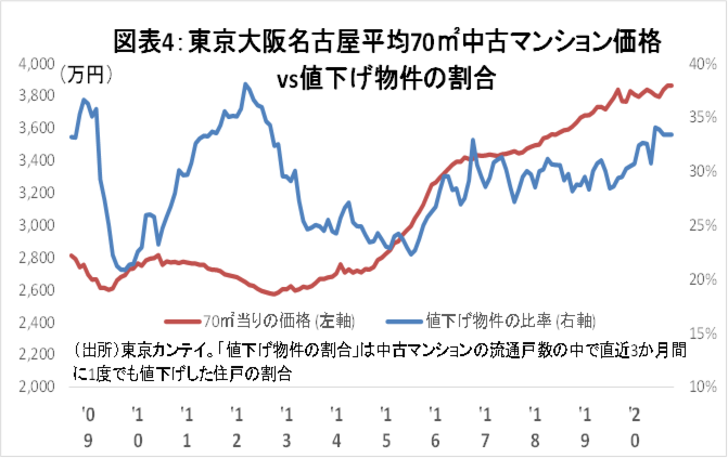

こうした金融緩和によるマネーの増加により、冒頭の株価だけでなく、人々により身近な住宅の価格も上昇している(図表4)。10月の東京・大阪・名古屋の平均マンション販売価格(70㎡当り)は前年比で2.6%上昇した。因みに、販売されている中古マンションの平均築年数は毎年概ね0.6年ずつ増えている(2015年20.2年⇒19年23.0年)ため、経年による減価を加味すると、実体的な上昇率は更に1ポイント強程度高い可能性がある。

興味深いのは、値下げ物件がやや増えているにも関わらず販売価格が上昇している点だ。これまでは値下げ物件が増えている間は、販売価格もなかなか上昇せず、値下げが沈静化すると上昇し始める傾向にあった。ところが、今は、値下げ物件が若干増えているにも関わらず、価格は堅調だ。これは、住宅を売りに出した人々が支援金等で手元資金もあることから、値下げを強いられない一方、低金利で買い手が資金を借りやすくなっていることが要因と思われる。

今後も、住宅ローン減税も21年度税制改正大綱で、期間の延期と範囲の拡充が決まったことから、需要を底上げするだろう。こうした株式市場や不動産価格の強さは、資産効果を通じて人々の消費や投資マインドを刺激する可能性がある。

2021年の見通しとネガティブショックのリスク

このように、2021年は、財政政策も金融政策も、効果は維持されるものの、追加施策はあまり望めないだろう。従って2021年の株価のアップサイドは、自律的な成長が遂げられるかどうかにかかっており、銘柄等の個別性が強くなってくるだろう。当面は、政策支援継続に伴う全体的な上昇相場を享受しつつ、徐々に、個別の材料を探していきたい。例えば、新型コロナによる収益減を補うため、低金利を活用し業界再編に着手するような企業や、現在の邦銀はほぼ全ての上場企業を支援し続けると見られるにも関わらず、財務内容の悪化が嫌気されて超割安となっているディープ・バリュー銘柄などには注目したい。

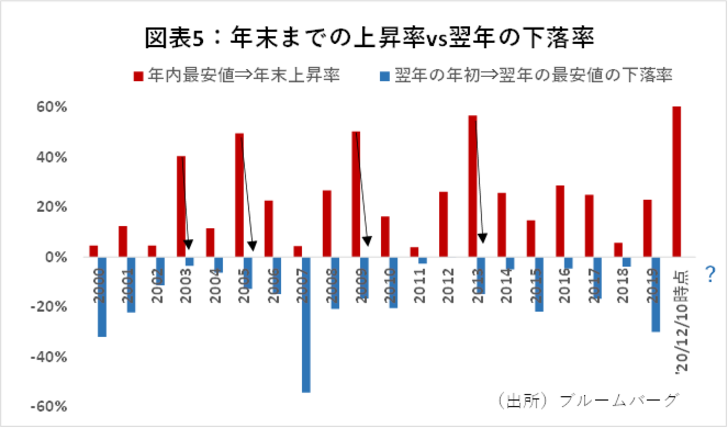

一方、2021年の市場に暴落リスクはありうるだろうか。確かに、株価がこれだけ上昇した翌年は、ある程度調整する傾向にはある。しかし、過去30年間で、年内最安値から年末までに30%以上上昇した6年についてみてみると、その翌年に20%以上下げた年は昨年1回だけだった。つまり、年末にかけての上昇率が大きい年は、翌年に一旦は調整する可能性は高いものの、必ずしも大暴落には繋がらない(図表5)。

これは、恐らく、特に近年では金融緩和政策が流動性をずっと支えてきており、かつ、財政政策も巧みに効いてきていることが要因と思われる。今回は、金融・財政ともに効果が持続すると考えられるため、短期的な暴落はそれほど大きなリスクではないだろう。

仮に、ネガティブショックがあるとすれば、金融面では引き締めの方向性が示された場合であり、財政面では、債務の大きさが市場に突如意識されることだろう。しかし、前者については、日銀が目安としているインフレ率が2021年に+2%に近づくとは思えず(日銀政策委員の10月時点の予想で+0.4%)、なんらかの金融緩和の“出口”が示される可能性は薄い。

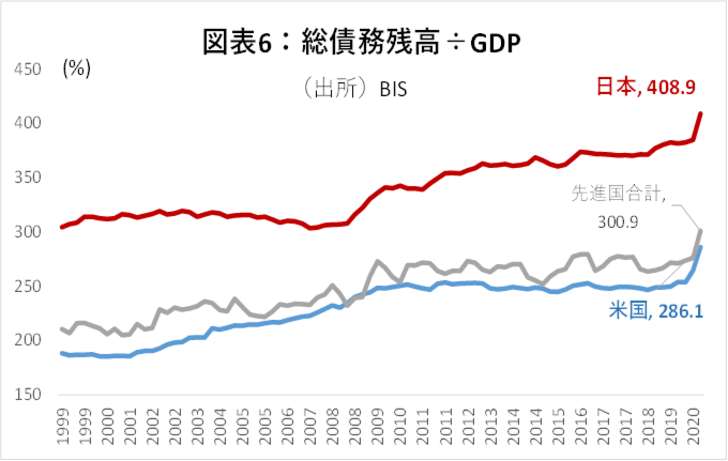

一方、政府および国全体の債務の膨張については、中長期的な懸念は大きい。今年度の日本の国債発行額は史上初めて100兆円を超える見通しとなっている。図表6の通り、日本の総債務残高はGDPに対して400%と、先進諸国で群を抜いている。この半分強が政府債務で、同じく突出している。しかし、政府債務については、よく言われる通り、国内投資家が大半を占めることから、今のところ全く問題はないだろう。また、コロナの給付金や支援融資で銀行預金が膨張しているため、むしろ足元では国内投資家の国債引き受け力は高まっている。とはいえ、長期的な課題であることは確かだ。

こうした点から、中長期的には金融市場のダウンサイドリスクは無視できないものの、来年にこれらが顕在化する可能性は低そうだ。来年は“期間限定”で、安寧を享受できる年となると考えられる。