先月下旬に発表された9月時点の米個人向け貸出の四半期データによれば、貸出残高は過去最高となり、延滞は減少するなど、まるで好況時のような内容だった。もちろん、これには、政府の支援策がさまざまな形で効いていることによるものだ。しかし、データの細部を見ていくと、危うさも見えてくる。今後のリスクはどこにあるのか?

米国個人向け貸出の現状

1)借入額は過去最高

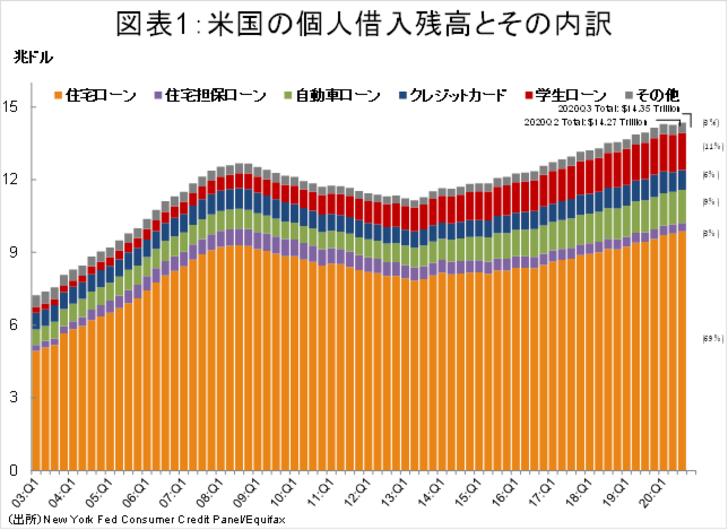

20年9月末時点の米国の個人借入は過去最高を更新した(図表1)。とりわけ増加が大きいのは、住宅ローンと自動車ローンである。昨年比で住宅ローン残高は4.5%増、自動車ローンは3.4%増である。10年前と比べてもこの2つの伸びは大きく、残高自体が小さいことも影響しているものの自動車ローンにいたっては、伸び率は100%、つまり2倍に膨らんでいる。

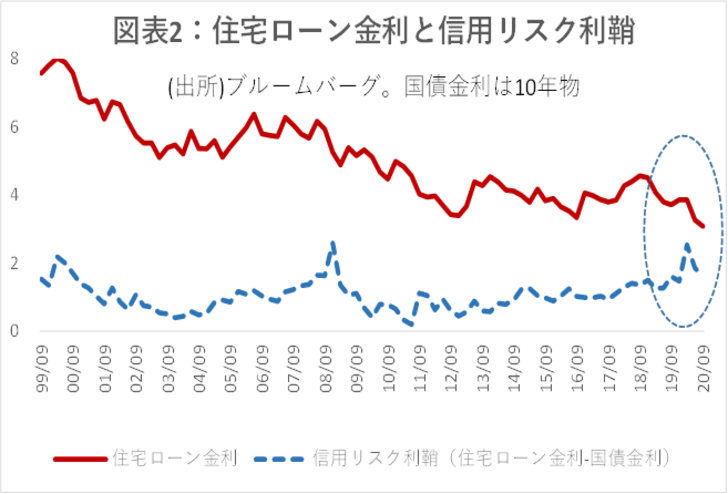

背景にあるのは言うまでもなく低金利である。例えば、住宅ローン金利は史上最低となっている(図表2)。政策金利や国債金利が低下しているので当然と思うかもしれないが、興味深い点は、信用リスク分の上乗せ金利である「信用リスク利鞘」も足元で低下している点である。国債金利の低下に加え、コロナ禍で不透明なはずの個人の信用力が平均すると“高まっている”と金融機関が見ていることになる。リーマンショックの時には、銀行に対する大型支援枠が決まった09年3月までは見られなかった現象である。

2)貸出は良質顧客に集中

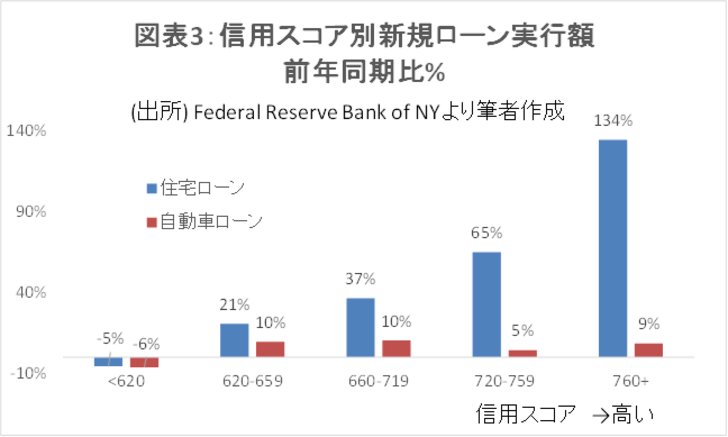

上乗せ金利はなぜ低下しているのか。図表3の通り、住宅ローンも自動車ローンも、信用スコアが高い層への新規貸出が前年と比べて大きく伸びており、低い層への新規貸出はむしろ減少している。これが平均信用リスク利鞘が低下している要因の一つとみられる。

このような貸出増加は、実体経済にどのような影響を及ぼすか。信用力の高い人ほど借入ができ、資産を蓄えることができている。となると、住宅などの資産価格が上昇すれば、こうして借入を行って資産を購入した人々がますます富み、格差が広がることになる。

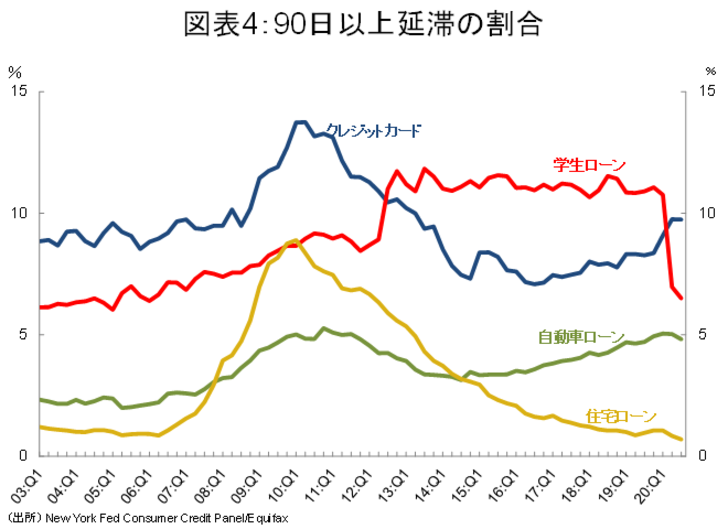

3)延滞は、過去最低。学生ローンの延滞が急低下

貸出が増加していることも若干影響しているが、個人の借入の延滞率は大幅に低下している(図表4)。特に学生ローンで低下が大きい。政府の支援で返済が猶予されているためだ。住宅ローンの延滞低下もこの恩恵がある。これらの措置には、今月末で期限が切れるものも多いが、あまりに影響が大きいため、恐らく当面継続の決定がされるだろう。

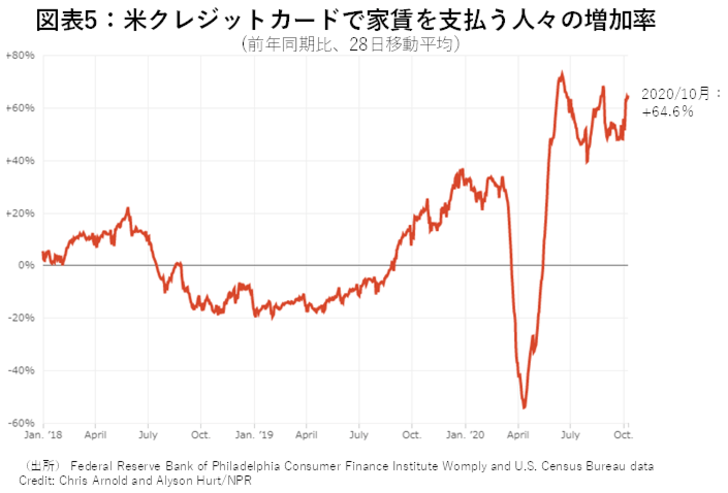

但し、今後支援が続いたとしても、米国の個人債務には、気になるデータがある。図表5を見ると、米国では、家賃をクレジットカードで支払っている人が前年比で64.6%(10月)も増えている。より多くの人が家賃支払いを負担に感じ、支払いを先送りしていることを示している。

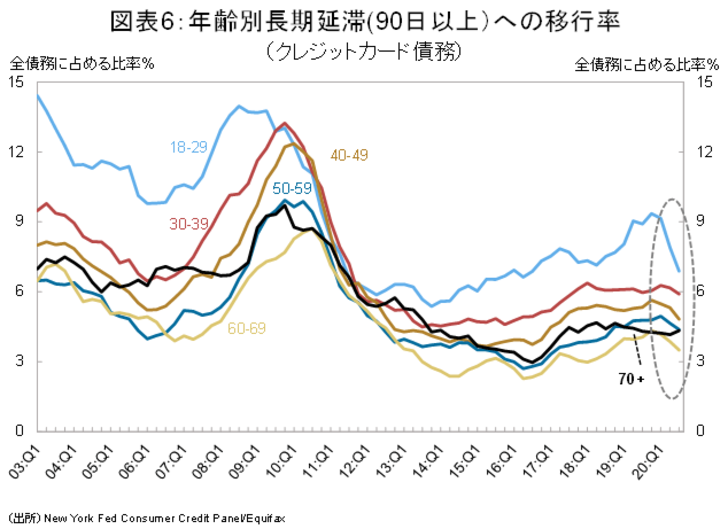

更に、長期延滞に陥る人々は全体には減少しているものの、年齢別にみると、70歳以上の人だけは足元で悪化していることがわかる(図表6)。

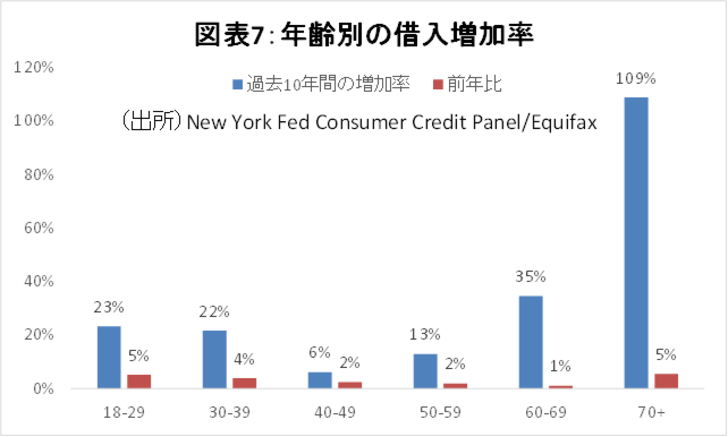

この背景には、中高齢者の雇用の問題に加え、債務負担の増加があるかもしれない。年齢別で債務の増加率を見ると、10年前から比べて債務が増えているのは50歳以上の中高齢者である(人口構成的にも増えているが、債務の増加率ほどではない)(図表7)。高齢者の残債は住宅ローンが7割を占めるが、これが負担となり、カードを使い、それが延滞に繋がっている可能性がある。

今後の見通しと市場へのインプリケーション:進む“レバレッジ相場”。実店舗ビジネスは厳しい

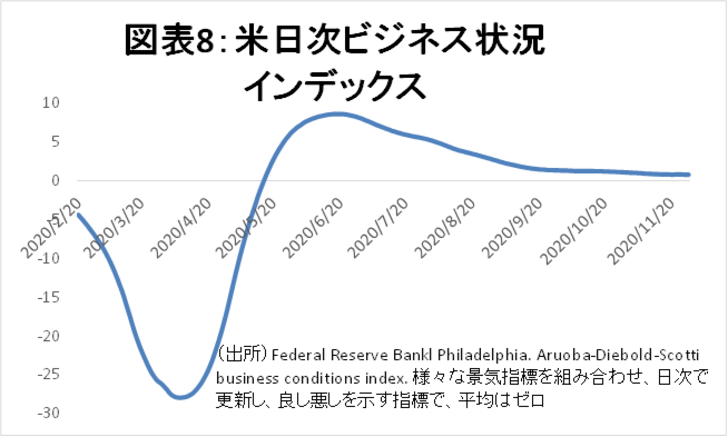

米国の事業環境は、5月以降改善したが、足元では伸び悩みが続いている(図表8)。まさに踊り場だろう。

これらの個人借入データからみても、実体経済の回復の遅さと資産価格の上昇という現象は、以下の理由から一層続きそうだ。

第一に、住宅や自動車など、借入の担保になる資産は価格上昇が続きそうである。個人向け貸出金利は依然低下が続き、信用力の高い人に対する借入の勢いは衰えそうにない。借入を利用して買われる“レバレッジ相場”である。株式も流動性供給で引き続き買われるであろう。しかしそれ以上に、住宅など直接借入の担保となる資産の方がより上昇しやすいだろう。

第二に、日常の消費のうち、やや値段の高い贅沢品などは、ワクチンの動向に関わらず、まだ当分厳しい状態が続きそうだ。クレジットカードの利用が家賃を含めた日常の生活防衛のための使途にまで拡大しており、“プラスα”の消費に回りにくくなるだろう。

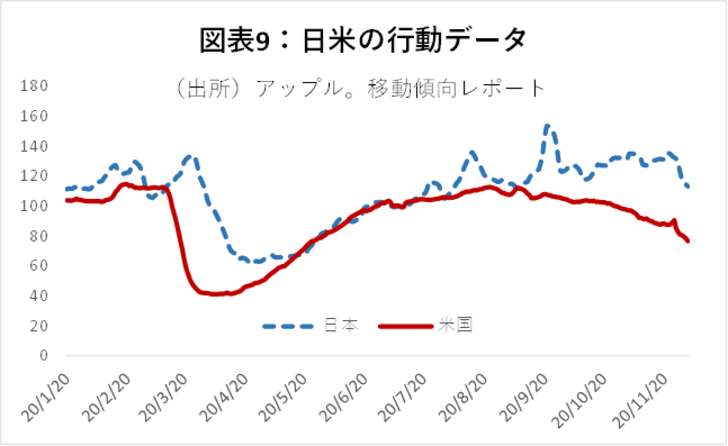

第三に、リアル店舗の売上はまだまだ厳しい。このところ、米国では行動の鈍化が続いていることもあるが(図表9)、加えて、前述の通り、実店舗の主な顧客層である中高齢者の債務負担が増えており、消費の重石になるかもしれない。