為替と金利、株との関係の変化

先週の米ドル/円は、103円台から105円台へ急反発となりました。これは、米金利が、たとえば10年債利回りが0.7%台から一気に1%の大台近くまで急騰したことが主因だったでしょうか。

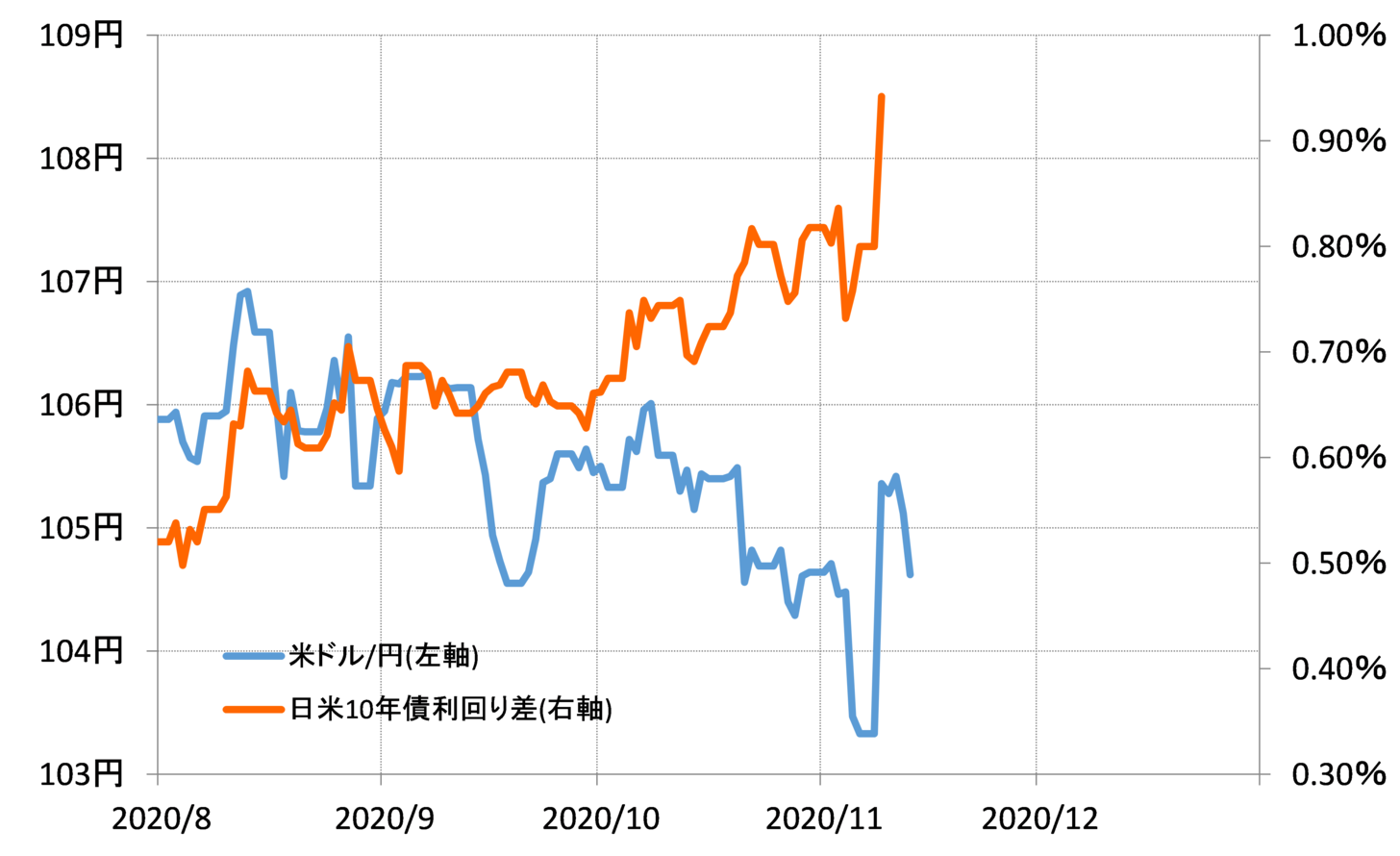

ただ、最近にかけて米ドル/円は日米金利差と決して連動したわけではなかったようです(図表1参照)。この数ヶ月の米ドル/円は、金利差よりむしろ米国株との相関性が高い状況が続きました(図表2参照)。

以上のように見ると、米ドル/円が急反発したのは、米金利上昇に伴う金利差米ドル優位拡大より、米国株高の影響に注目する必要があるのではないでしょうか。

それにしても、こんなふうに米ドル/円が米国株と連動するのは、基本的にはこの数ヶ月のことであり、より長いスパン、たとえば今年3月「コロナ・ショック」一段落以降では、米ドル/円と米国株は、前者が下落トレンド、後者が上昇トレンドといった「逆相関」の関係が基本でした(図表3参照)。

要するに、米ドル/円の行方は、米金利より米国株、さらに米国株との関係は、これまでの逆相関(米ドル安・米国株高、米ドル高・米国株安)から、順相関に変わり始めている可能性がありそうです。

基本的に米ドルと米国株は同じ方向に動きやすそうですが、ではなぜ「コロナ後」は半年程度も逆方向の流れが続いてきたのか。それについて私は、「米ドル・キャリー取引」の影響ではないかと考えてきました。

FRBの金融緩和により低金利で溢れた米ドルを借り、それを売って買った外貨でその国の株を購入するといった米ドル売り運用の「米ドル・キャリー取引」は、「コロナ後」の米ドル安、株高で二重の利益をもたらしたと考えられるとともに、まさに米ドル安と米国株高といった逆方向の相場の演出に一役買ったのではないでしょうか。

ただそんな「米ドル・キャリー取引」も、半年程度も続く中で、米ドルは「売られ過ぎ」懸念が強まるなど曲がり角を迎えた可能性があるかもしれません。米ドル売り・株買いの「米ドル・キャリー」取引の縮小によって、米ドルと米国株は基本的に同じ方向に動きやすい通常の関係に戻ってきたということではないでしょうか。その上で、米ドル/円の行方は、改めて米国株が鍵を握るといった構図になっているのではないでしょうか。

株と金利の関係の変化

その米国株は、主要な株価指数は軒並み最高値圏での推移となっています。ただし、少し気になるのは金利との関係です。株高により、その逆数になる株式の益回りは低下します。一方、債券価格の逆数である債券利回りは、最近にかけて急騰しました。この結果、NYダウ益回り/米10年債利回りは3月「コロナ・ショック」以前の水準まで低下してきました(図表4参照)。要するに、債券利回りに対する株式益回りの優位性が後退してきたということです。

もちろん、まだ単純に比較すると米10年債利回りよりNYダウ益回りの方が高いのですが、一方で株価は上昇傾向が続いてきたことから、イールドの比較における優位性の後退が株離れのきっかけになる可能性は注目されるでしょう。

ちなみに、上述のようにNYダウ益回り/米10年債利回りが大きく低下した6、9月は株価が間もなく急落に向かいました。先週にかけて、そんなNYダウ益回り/米10年債利回りは、6、9月どころか、「コロナ・ショック」以前まで低下してきたので、それが株式投資見直しにつながる可能性は気になるところでしょう。

米大統領選挙アノマリー

米ドル/円は、米大統領選挙年には、選挙後一方向への大相場になるパターンが繰り返されてきました。これは、論理的に説明するのは難しいものの、繰り返されてきた値動き、「アノマリー」として知られてきました。

前回の米大統領選挙年では、選挙後米ドル一段高の「トランプ・ラリー」となりました。そして前々回は「アベノミクス円安」の始まり、またその前、2018年は「リーマン・ショツク」の米ドル一段安。

こんなふうに米大統領選挙年の米ドル/円は、選挙後にトレンドを伴った高いボラティリティー相場に「豹変」するパターンを繰り返してきました。では、今年の場合はどうか?

米大統領選挙後の大相場は「アノマリー」と言えるものでしょうが、大相場のきっかけになる「テーマ」がありました。普通に考えて、「テーマ」なしでの相場にも限界がありそうです。

では、今回も「アノマリー」通りに、米大統領選挙後にトレンドを伴った高いボラティリティーの相場が起こるか。その鍵は「テーマ」の有無であり、そのテーマ候補は、株価、とくに米国株の動向ではないでしょうか。