大手行の中間決算集中日を前に、銀行セクターを改めて検証する。決算は概ね期初想定通りと見られる上、事業環境を考えると、ポートフォリオ構築に大手行株は外せないセクターとなりつつある。むしろ、銀行は、当面は“FOMO”(Fear of missing out投資しないリスク)を意識せざるを得ない業界であると考える。以下でその理由を挙げる。

1.上期決算:総じて順調。不良債権予備軍の増加には要注意だが、そこで下がれば押し目買い

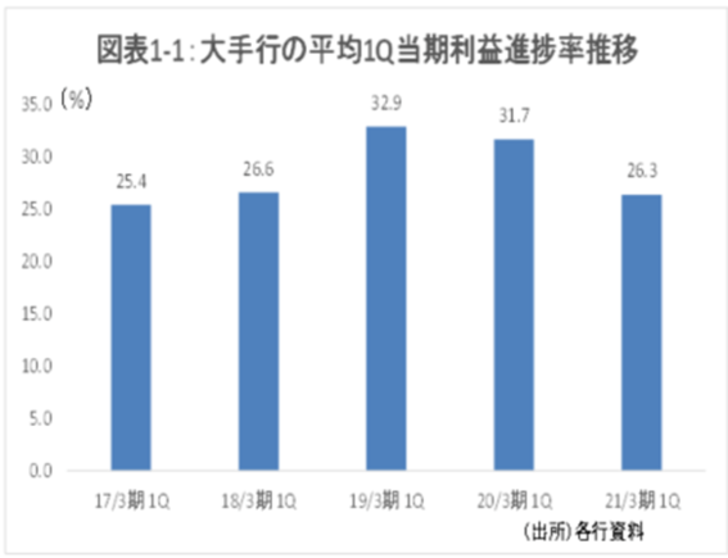

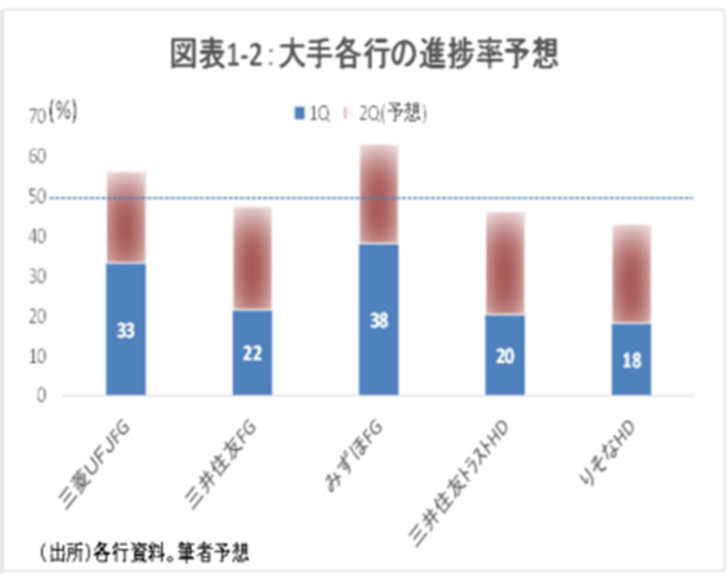

4-6月期(1Q)の当期純利益の達成率は、大手行平均で26%と例年に比べればやや低かった(図表1-1)。上期決算でも、その傾向から大きな変化はなく、上期の達成率も概ね50%程度となると考えられる(図表1-2)。しかし、この達成率は、過去半年余のコロナ禍を考えると上出来と言えよう。個別では、与信費用が小さいみずほFGの達成率が高めとなりそうである。

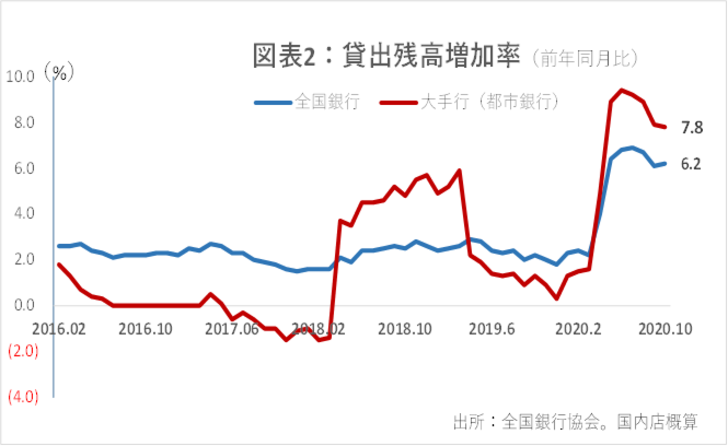

特に好材料と思われるのは、国内貸出の増加と経費圧縮である。大手行の国内貸出は前年同期比で近年では最高レベルの伸びが続いており(図表2)、国内の貸出金利収益は一定の回復がみられそうだ。海外の伸びはストップしているが、海外のリスクはまだ沈静化しておらず、増えない方がむしろ健全だろう。

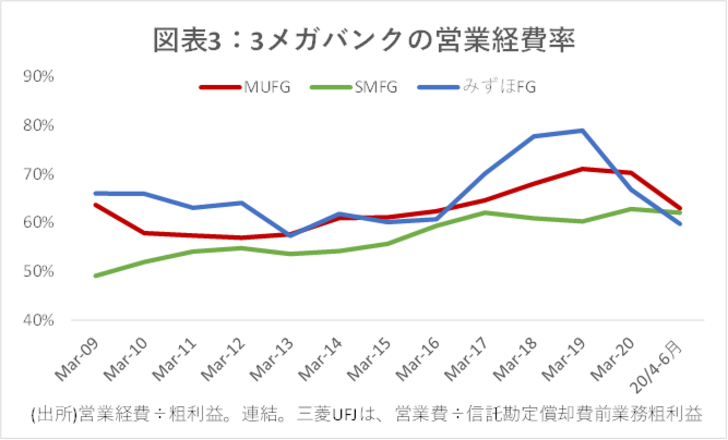

経費率については、以前からのIT等を用いた効率化に加え、今期の営業活動の鈍化もあり、総じて低下している(図表3)。変動も大きいので上期の数字だけで中長期的な傾向は語れないが、施策の進捗を把握することが重要だ。個別には、かつては経費が高かったみずほFGの巻き返しが大きく、その傾向が維持されるのかどうかが注目される。

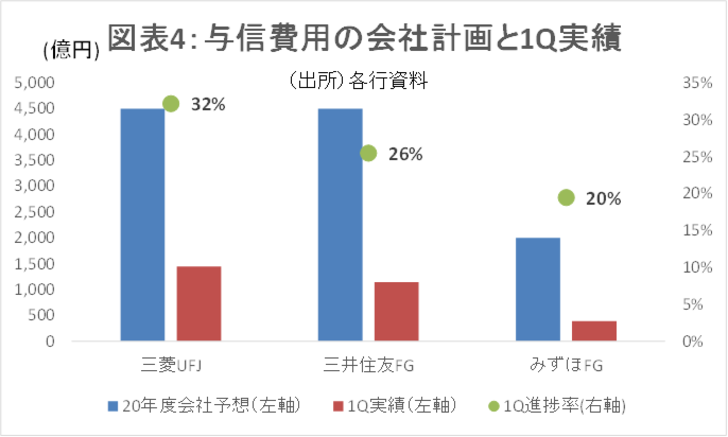

一方、リスク要因としては、与信費用(貸し倒れコスト)の増加が挙げられる。1Q時点で3メガは年間予算の24~55%を費やした(図表4)。まだ海外で感染が広がる中では、与信費用の上振れ不安は払しょくできない。

貸出債権の質の劣化にも注意する必要がある。不良債権の金額もさることながら、その予備軍である「その他要注意先債権」の増加は気になる。現状は、新型コロナ支援のため、苦しい先でも不良債権に区分せず、この予備軍の区分に置いている例が多くみられるためだ。

また、直接の開示項目ではないが、大口先の支援方針も注目される。これまでの報道では、ANAホールディングスや西武ホールディングスなどの支援要請が報じられている。みずほFGは、こうした劣後ローン等の引き合いが1兆円規模に上ると発言している(20/7/29日経新聞)。

これらの劣後ローンは、企業側からみれば財務力の改善に繋がる。その企業のメインバンク以外の貸し手にとっては、ありがたい話だ。しかし、これらを引き受けるメインバンクは、これらの企業が経営難に陥れば大きめの損失を被る。かつて見られた“メイン寄せ”である。

とはいえ、こうしたリスクは直ぐには表面化しない上、次項で触れる経済対策が功を奏せばそもそも実現しないだろう。

2. 経済対策と金利の底打ち感

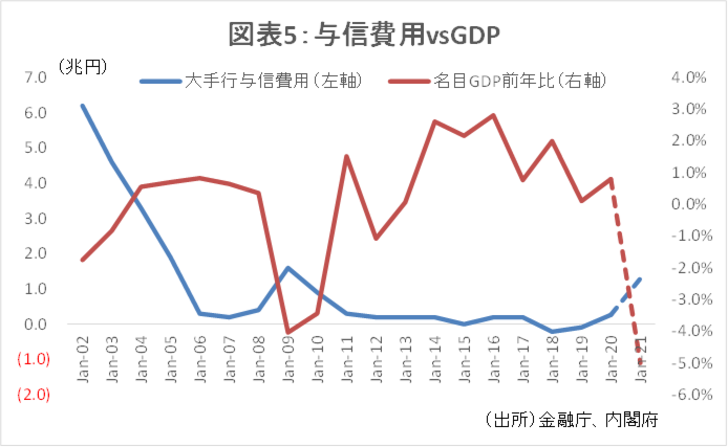

政府は来月初旬にも補正予算を明らかにする。大手行が直接支援されるわけではないが、景気が浮揚すれば当然与信費用が抑えられるため(図表5)、銀行株にも大きな追い風である。

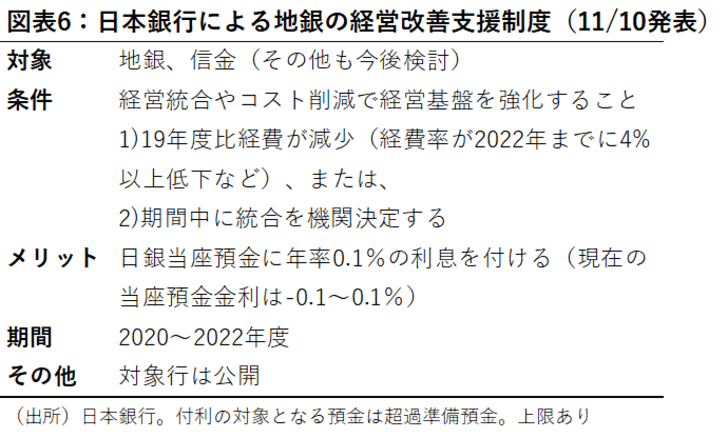

また、10日に日銀が発表した地域金融機関に対する経営改善支援策も大手行に間接的にプラスである。これは、図表6の通り、地銀の経営改善の努力を後押しするため、日銀に預けている預金のうち、ゼロ以下の金利になっている部分にも利息を付けるという制度である。

この制度の対象は地域金融機関である。しかし、金融緩和で低下一辺倒だった当座預金金利を一部でも引き上げるということは、(別の目的とはいえ)政策金利の底打ち感を意識させる。

また、米国で民主党バイデン候補が次期大統領となることが確実になり、景気浮揚と財政赤字拡大により米金利が上昇しつつある。これまでは、コロナ禍でむしろ金利低下リスクが意識されていたが、この流れがひとまず断ち切られた。

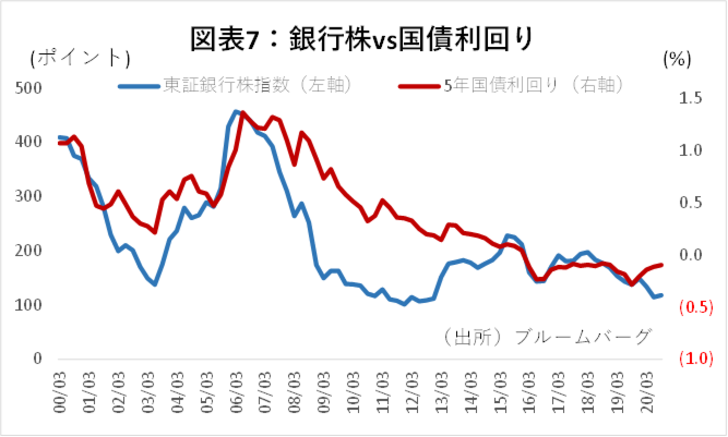

足元では不規則な動きをしているものの、長い目でみると、中長期金利と銀行株には強い相関がある(図表7)。日米の中長期金利の連動性は高く、その上昇期待は、銀行株に強い追い風である。

3.過度な出遅れ感

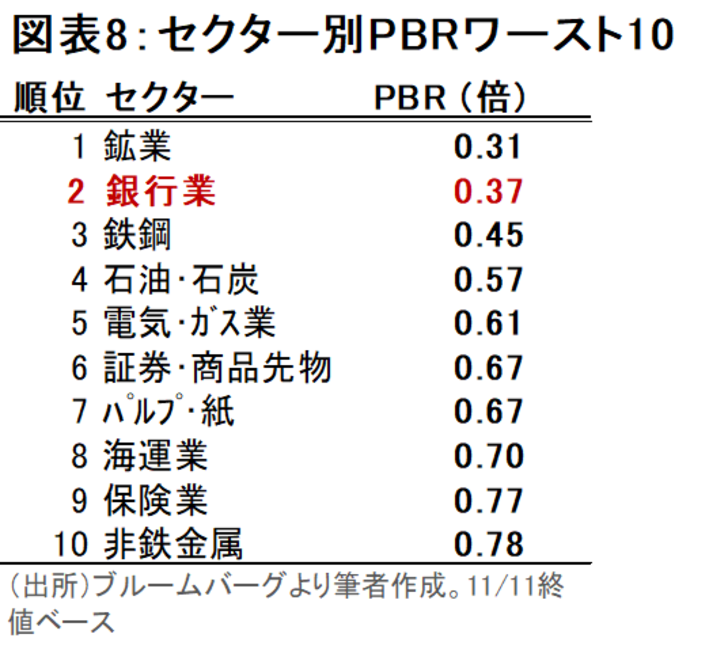

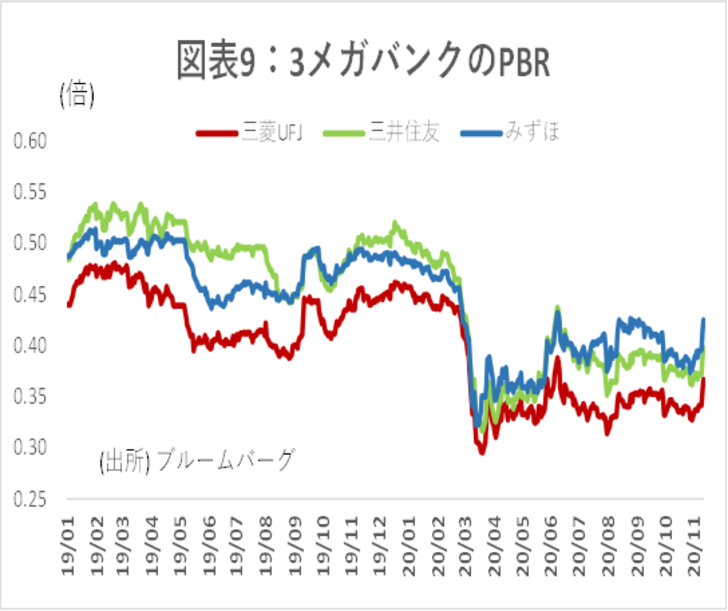

銀行株は、依然、コロナ後最安値からの回復が遅い。PBRはまだ0.4倍弱と、極端に低い(図表8)。これまでは、コロナの影響で与信費用がどこまで増えるか、景気後退で金利はどこまで低下するか等ダウンサイドが見えなかったためだ。しかし、これらの不確実性が後退しつつある中では、見直しが入る可能性が高いだろう。

3メガの中で選ぶとしたらどれか。3メガ間の違いは大きくはないが、みずほFG(8411)の足元の業績の相対優位は織り込まれている印象である。ならば、海外の景気動向の影響が出やすい三菱UFJ(8306)を選好することもありうるだろう。米国の成長の恩恵を受けやすく、バリュエーションはその割には低位に放置されているためだ。