11/3に米大統領選挙の投票が行われ、状況は刻一刻と変化する激戦となっている。トランプ氏が下馬評を大きく上回る勢いを見せているためだ。以下では、トランプ氏の4年間の金融的な面の成果を振り返りつつ、今後のシナリオを考える。

トランプ大統領の4年間の金融市場:クレジットサイクルを覆す景気拡大。でも財政赤字は大膨張

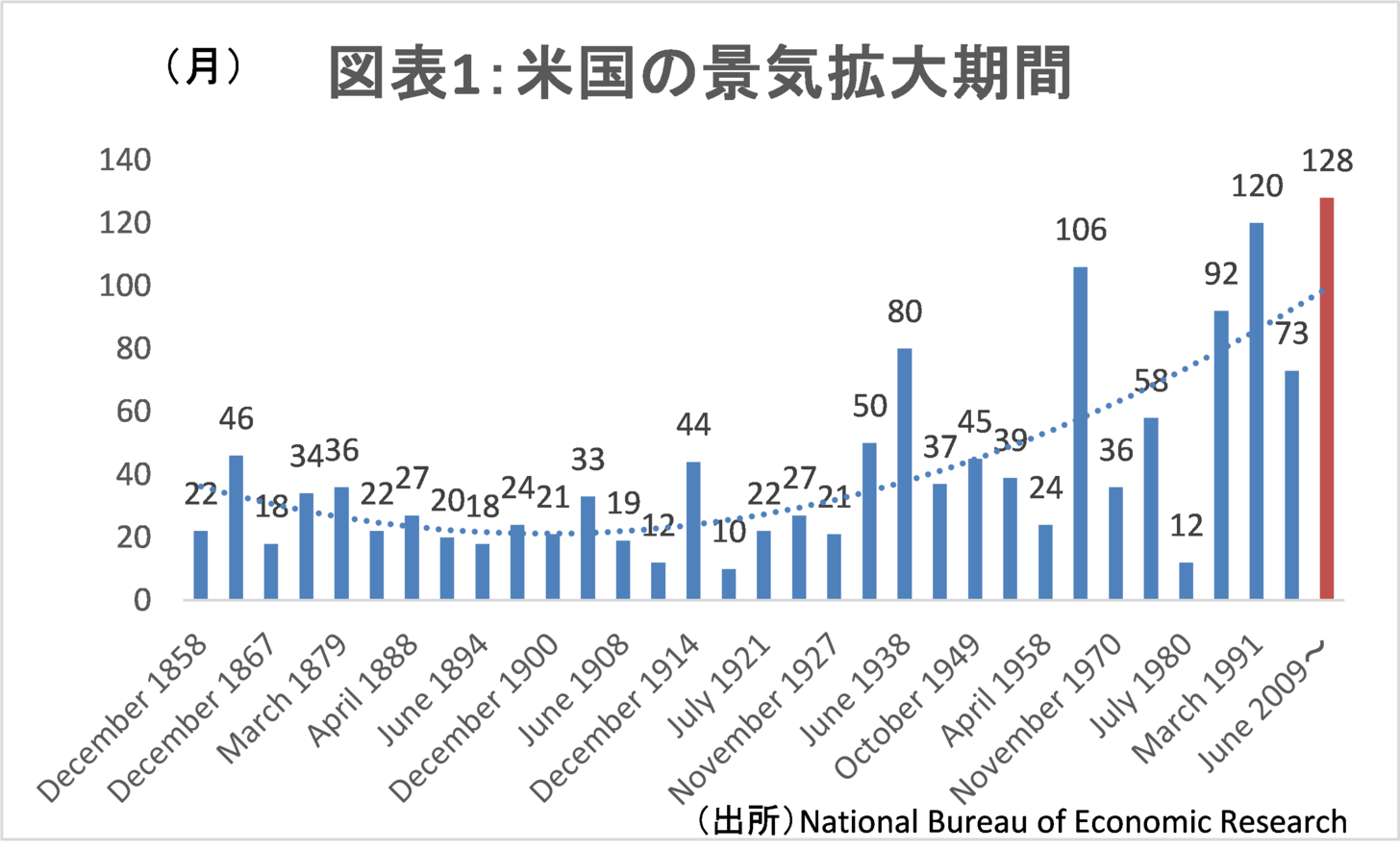

トランプ氏の大統領時代の成果は、なんといっても、景気回復の長期化である。景気拡大期は、リーマンショック後の2009年6月から、新型コロナ発生の2月までの128か月と過去最長となった(図表1)。

近年は景気が長続きする傾向にある上、トランプ政権は、リーマンショックの反動もあった。しかしそれを割り引いても、トランプ氏の減税や経済対策の影響は大きかったと思われる。

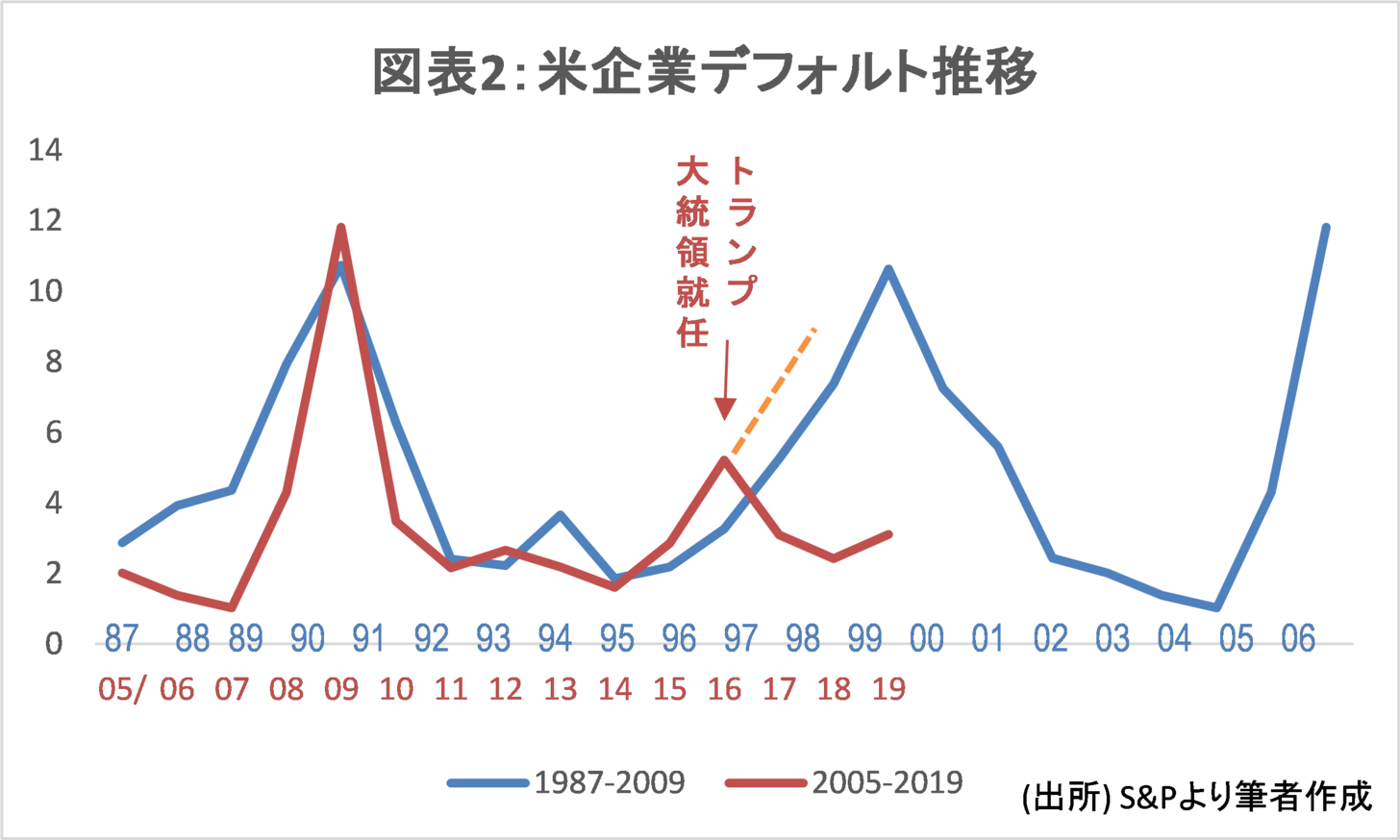

これが如実に表れているのがトランプ氏就任後のクレジット・サイクルだ。通常は、概ね10年に1度、企業倒産が増加し、市場にショックが訪れるというパターンがみられた。これを良い意味で裏切ったのがトランプ政権である。トランプ氏の就任後、悪化懸念が漂っていたクレジット・サイクルは落ち着いた (図表2)。

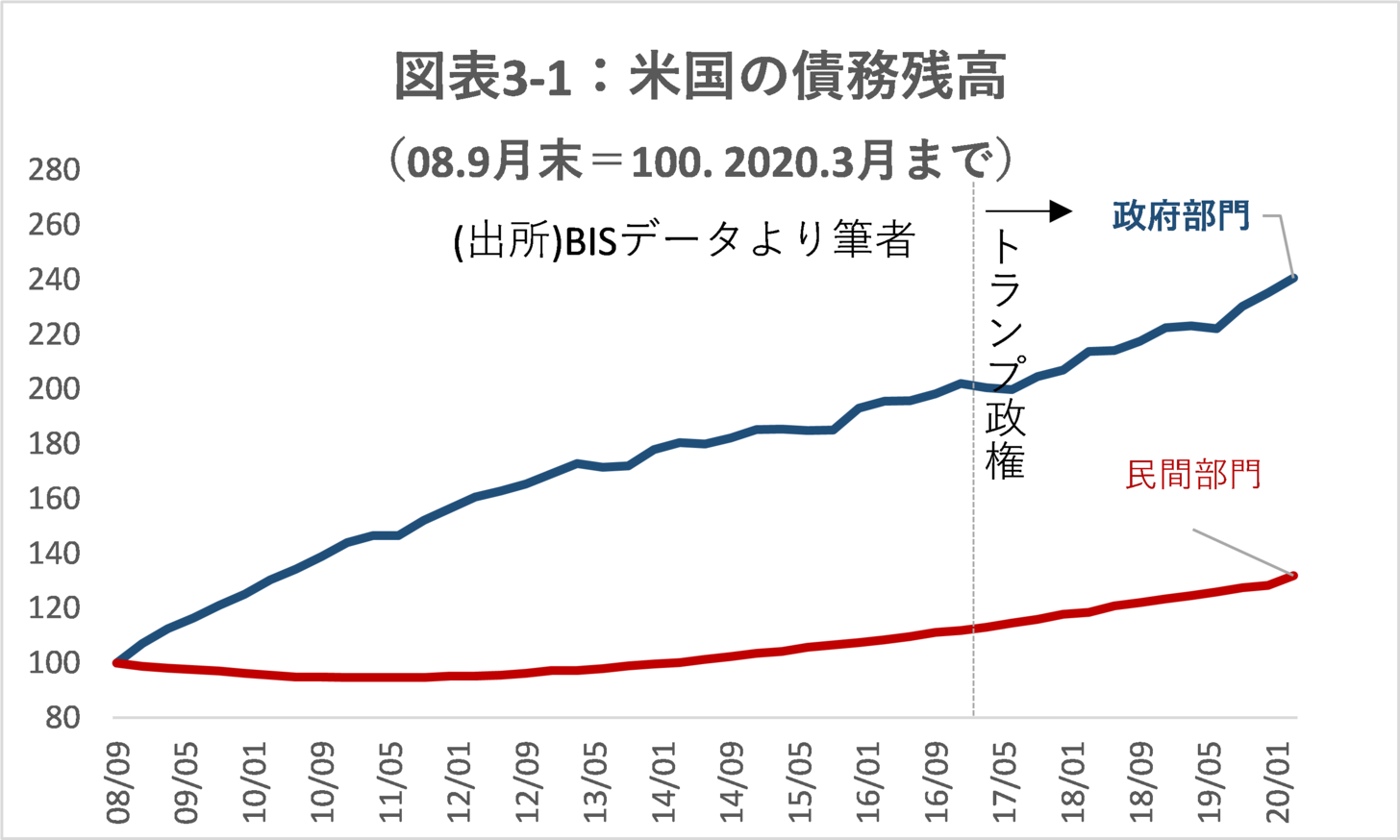

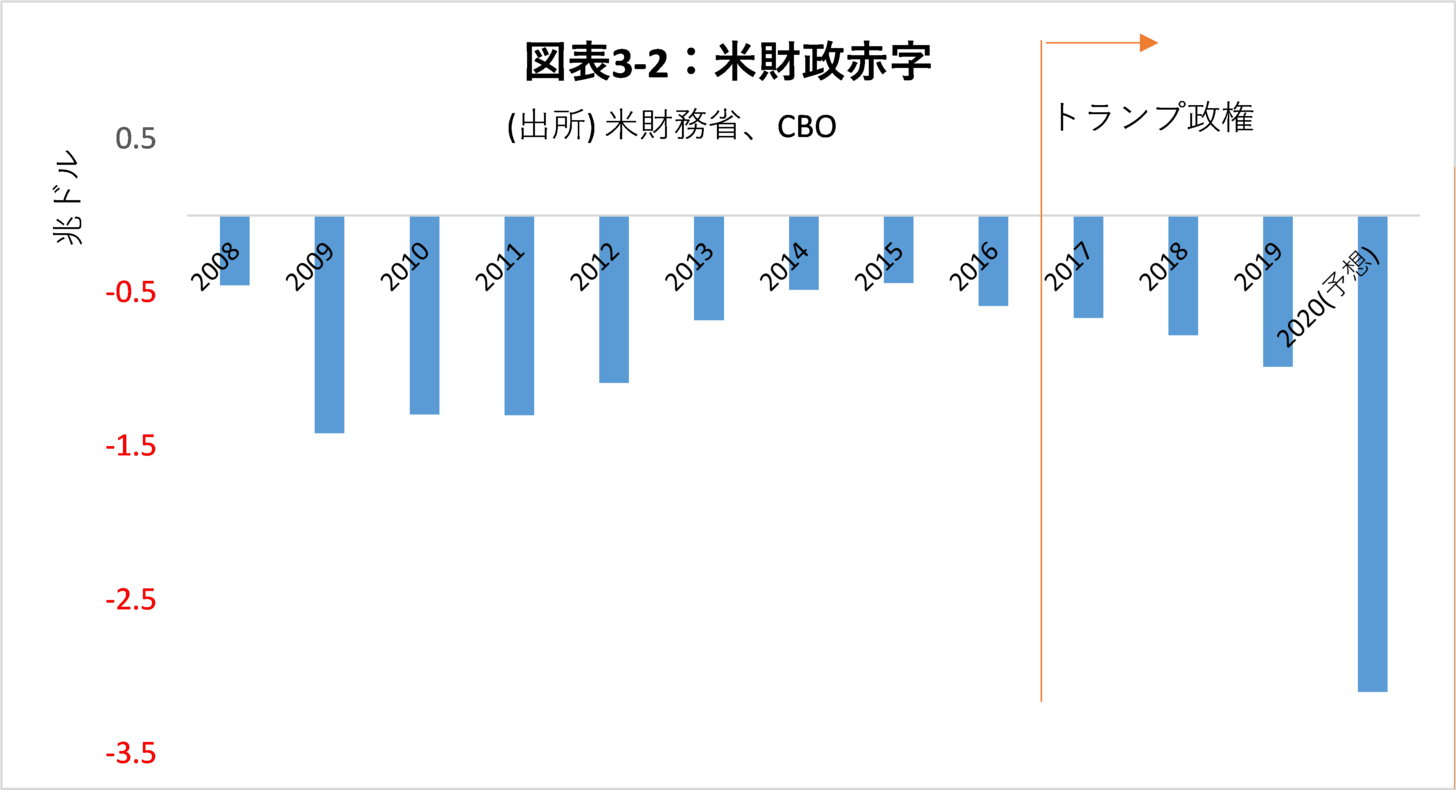

一方、これらの政策の影響で、米国の財政赤字と政府債務は増え続けた(図表3-1、図表3-2)。財政赤字は、トランプ政権の2017年から2020年までの4年間累計で5兆ドルを超えると見られている。リーマンショック直後の増加はやむを得ないとしても、トランプ政権、景気回復後も債務の膨張を放置した。

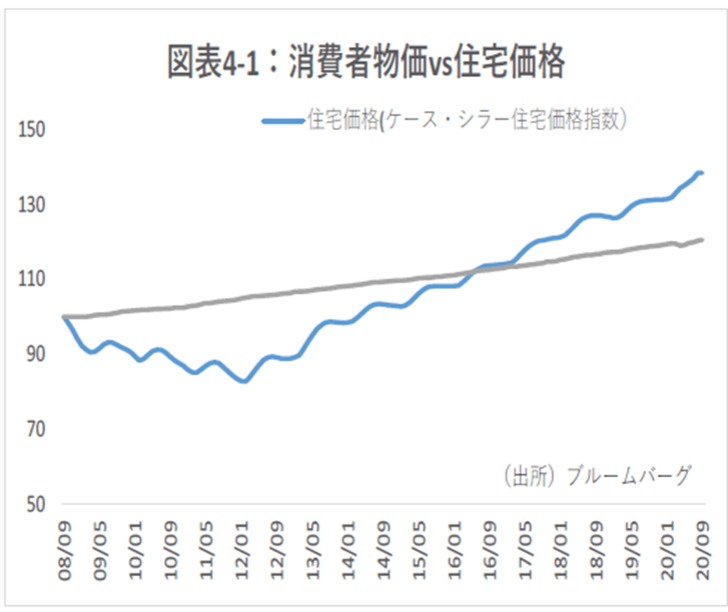

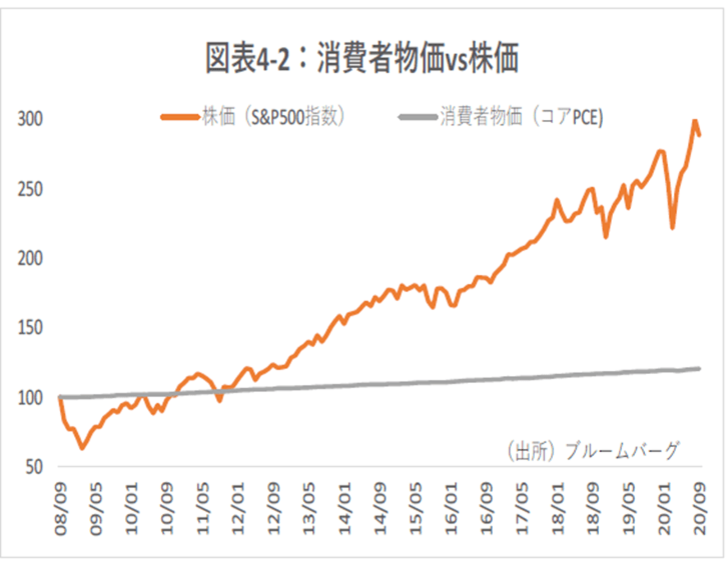

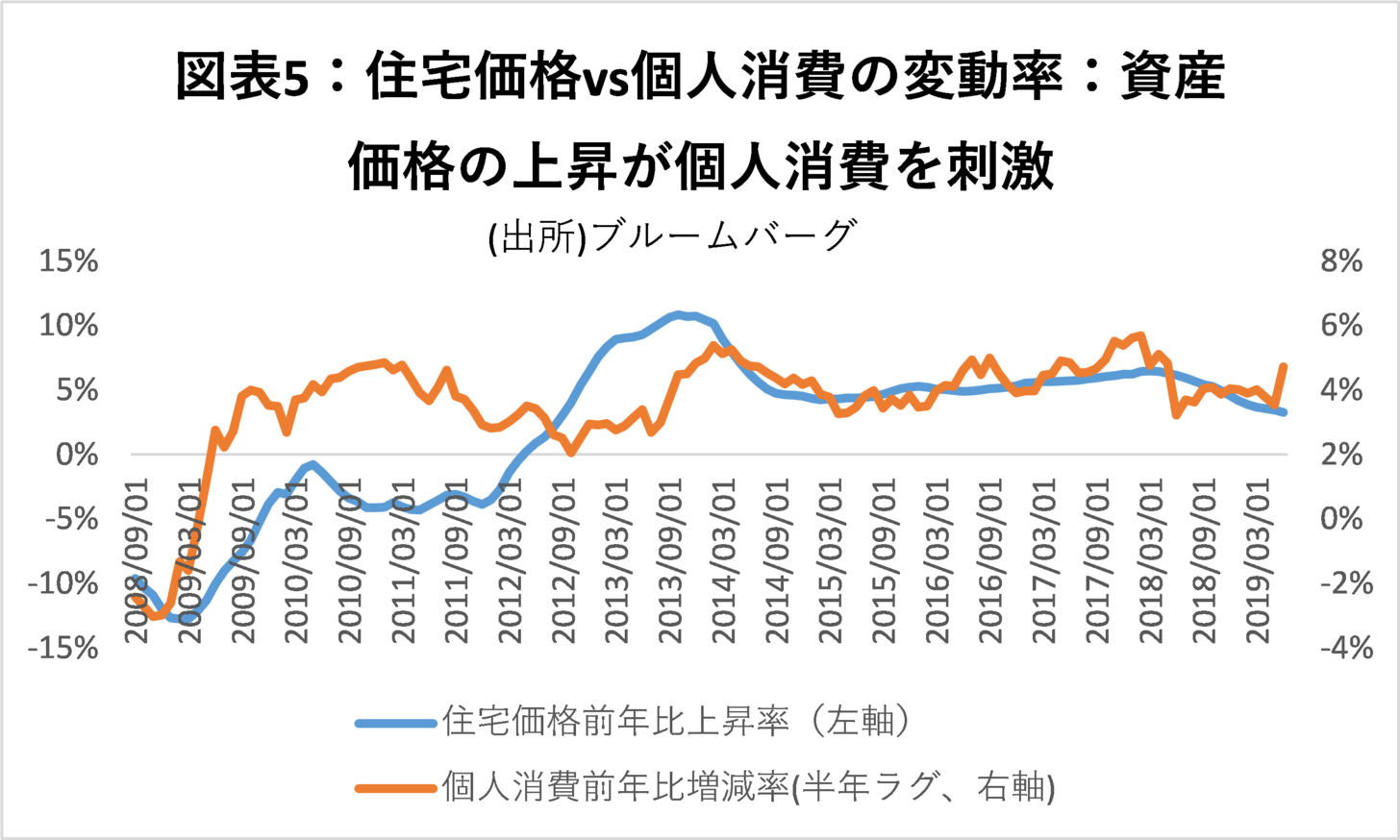

こうした政府債務の膨張にも支えられ、民間の資金は拡大し、住宅や株価は消費者物価を大きく上回る勢いで上昇した(図表4-1,4-2)。そして、これらの資産価格の上昇が、いわゆる“資産効果”を通じて消費を刺激した(図表5)。

今後の見通し

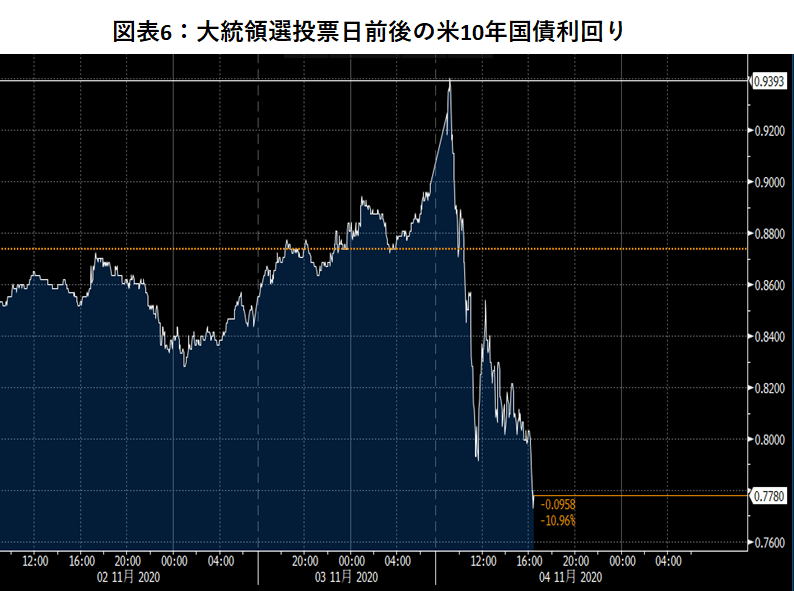

このような強い経済は新型コロナの影響で一気に冷え込んだが、これまでの経済を支えたトランプ氏の支持は依然根強いようだ。日本時間の11/4夕方時点では、バイデン氏の得票と拮抗しており、未定の州の状況次第となっている。事前にはバイデン氏の圧勝を予想する声が多かったことから、米国10年債利回りは乱高下している(図表6)。議会についても、下院は民主党の過半数維持が確実となったが、上院についても拮抗が続いている。

なお、トランプ氏は、投票プロセスに不正があった可能性があるとし、開票の差し止めを求める、とも発言しており、最終確定にはやはり時間がかかりそうだ。このため、以下では、双方の政策を概観するとともに、その影響を考える。

トランプ氏の主な政策:減税に経済対策でアクセル全開だが、“爆弾”を抱える

これまでの政策の延長に加え、更なる減税と、雇用創出策などの景気刺激が中心となる。共和党としての新型コロナ関連追加対策パッケージは1.8兆ドルと民主党の2.2兆円を下回るが、トランプ大統領自身は2.2兆ドルを受け入れる、と発言している(10/20ロイター他)。

具体的な目標値としては、10か月以内の1000万人の雇用創出や100万社の中小企業創出を掲げる。一方、減税規模については、10/27にクドロー国家経済会議委員長が詳細はまだ明らかにしないと発言しており、不透明である。

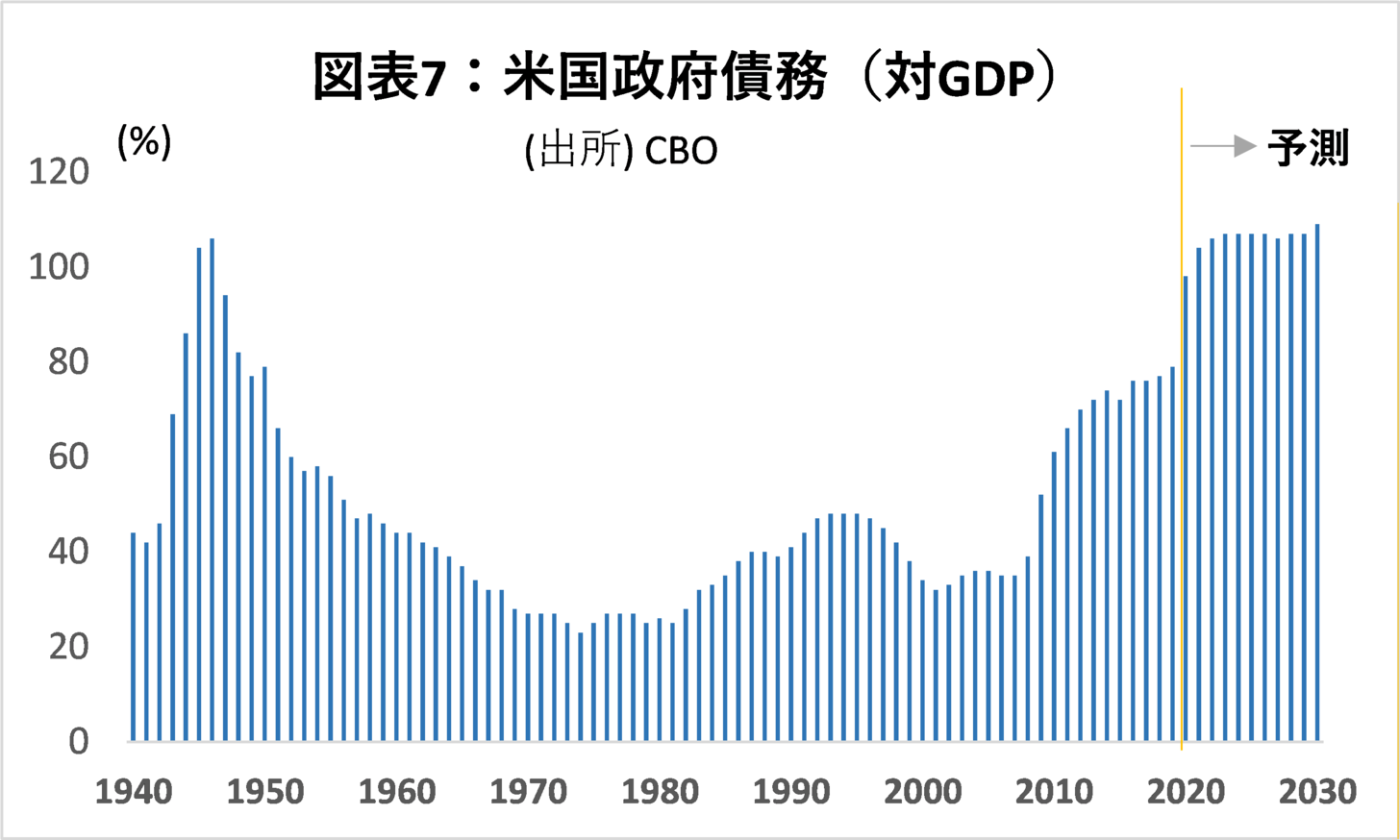

この減税規模次第ではあるが、トランプ政権が継続した場合、2期目終了時点の財政赤字の累計額の拡大は必至とみられる。10月時点の米議会予算局(CBO)によれば、米政府債務は2030年にGDPの109%に達し、第二次世界大戦直後の106%を初めて超える可能性がある(図表7)。

なお、中国との経済的な対立は深まるだろう。現在の勢いが続けば、中国のGDPは、2030年までに米国を抜いて世界一となると見られる。それが見えてくるトランプ氏の2期目後半には、中国の勢いを阻止し、自国商品を防衛するための施策を取らざるを得なくなるだろう。

バイデン氏の政策:環境投資と格差縮小で、新しい形の“そこそこの”景気回復

バイデン氏は「立て直し(Build Back Better)」のスローガンの下で4つの政策方針を掲げる。下記の通り、1や3はトランプ氏とさほど差がない経済対策にも見えるが、これらの対策のため、増税を唱えている点では真逆である。環境重視、格差是正という点で、これまでの4年間とは大きく異なる。

1.国内製造業の復活。中小企業を中心とするサプライチェーンの立て直し

国内製品の政府購入、テクノロジーに3000億ドル投入

2.インフラ整備とクリーンエネルギーの確保

環境投資に4年間で2兆ドルを投入

3.介護と教育の支援拡充

学生ローンの一部減免、授業料減免、介護サービス拡大に7750憶ドル投入

4.人種間の平等

様々な人種の人に住宅を確保。人種間の経済格差をFRBに重視させる

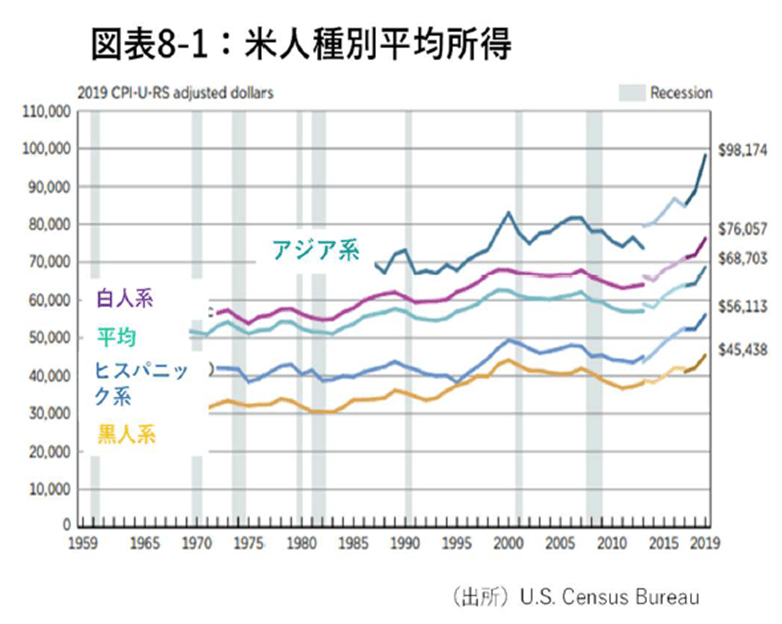

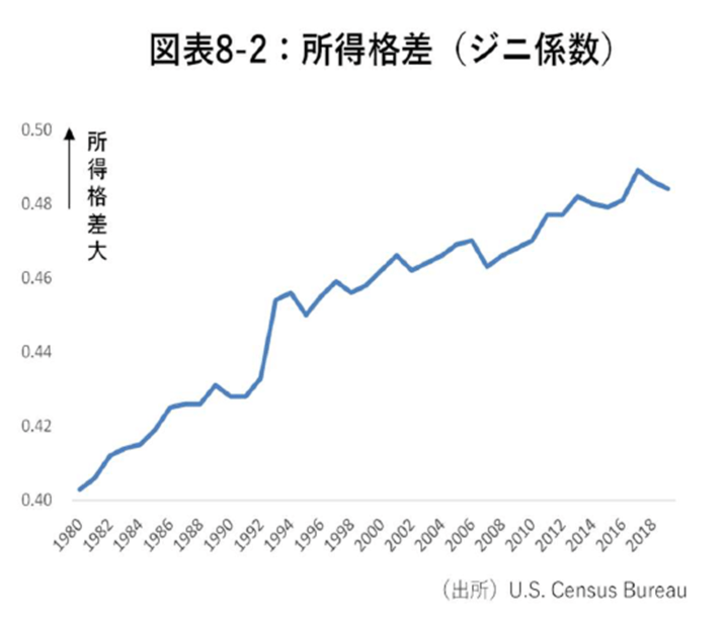

増税の具体的な項目としては、連邦法人税の引き上げ、個人所得税の最高税率の引き上げ、超富裕層(100万ドル以上)にキャピタルゲイン課税強化、富裕層(所得40万ドル以上)に社会保障料等上乗せ、各種所得控除に制限などと広範に亘る。増税額の合計は10年で3兆ドルを超えるとされる。景気の頭は抑えるが、下の図表8-1、8-2にある通り深刻化する格差是正に繋がる施策だろう。

今後の市場への影響

まず、選挙結果の確定が長引いた場合について。市場には不透明性の拡大として若干嫌気されるが、インパクトは案外限定的と考える。1月までには決着する“期間限定”の不確実性だからだ。2000年のブッシュvsゴアの対決では、11/7の投票日から12/13の確定までの間に株価が下落したとされるが、この際の下落の主因はむしろ景気減速とFRBの金利維持(事前予想は利下げ)だった。

では中長期的な金融市場への影響はどうか。トランプ氏勝利の場合、増税なき景気刺激という意味では、よりリスクオンモードとなるだろう。2022年2月に任期満了となるFRBパウエル議長の後任選びにも関わることになり、金融政策へのプレッシャーも維持され、FRBがマイナス金利の“ルビコン川”を渡る可能性も高まりそうだ。中長期的な課題としては、格差拡大による社会不安、債務拡大の加速が挙げられる。つまり、当面はバイデン氏よりも市場にプラスだが、格差による暴動や、政府債務問題など、万一の場合に激しく下落するという“テールリスク”が高まる。

一方、バイデン氏の場合、景気刺激策はそこまで大幅ではないことから、中長期的な株価浮揚効果も限定的となるかもしれない。富裕層に対するキャピタルゲイン課税など、株式市場に短期的なマイナスもある。また、仮に上院が共和党多数に留まれば、ねじれが継続することから、新たな法案の進捗という期待も打ち消されよう。一方、ESG投資は活況を呈し、財政赤字の膨張はトランプ氏ほどではなく、格差拡大にも歯止めがかかりそうだ。これらのことから、トランプ氏ほどのテールリスクは考えられず、市場はトランプ氏よりは“低位安定型”となる可能性がある。