豪ドル/米ドルと豪州金融政策、米国株との関係

豪ドル/米ドルは15日、RBA(豪州中央銀行)のロウ総裁が再利下げ示唆と受け取れる発言をすると急落、一時0.71米ドルを大きく割れるところとなった。では、11月の再利下げをにらみ、豪ドル/米ドルはさらに下がるだろうか。結論的に言うと、鍵は再利下げより、米国などの株価ではないか。

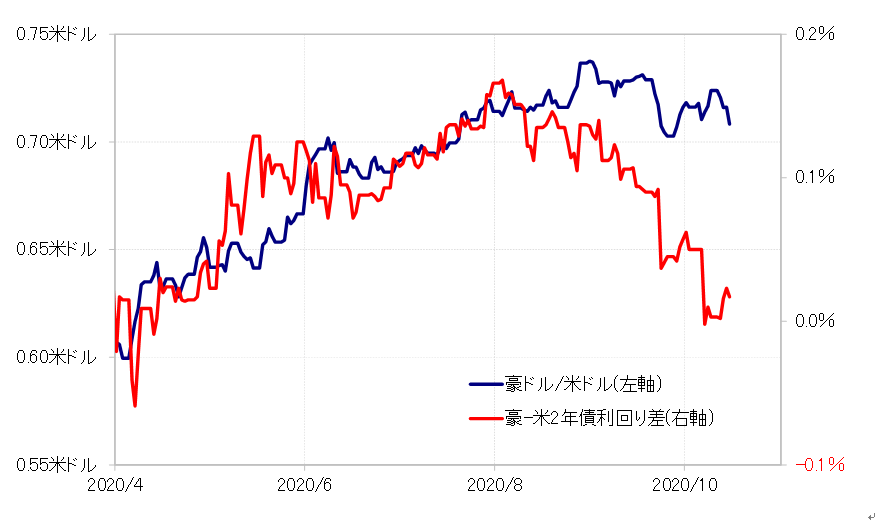

政策金利を反映する2年債利回りを見ると、豪州のそれも再利下げを織り込む形ですでに8月頃から低下傾向が顕著になっていた。これを受けて、米豪2年債利回り差豪ドル優位も大きく縮小、金利差との関係からすると、豪ドル/米ドルはすでに0.65米ドル割れとなっていてもおかしくなかった(図表1参照)。

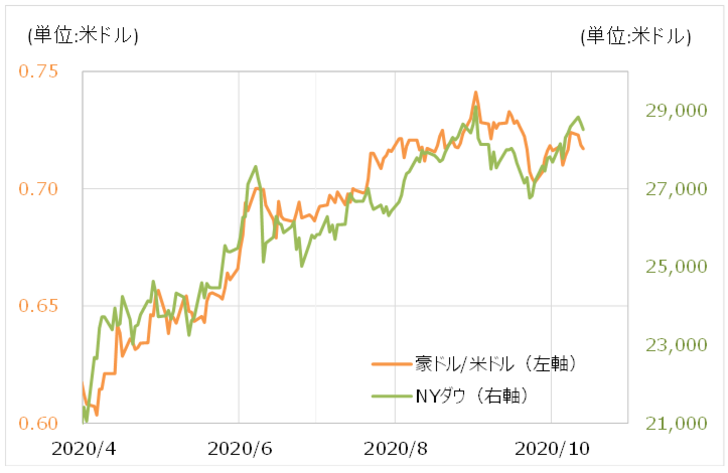

ではなぜ、再利下げを織り込む形での豪金利低下とかい離する形で、豪ドル/米ドルは高止まりが続いたのか。そんな、8月以降の豪ドル/米ドルの高止まりを説明できそうなのはNYダウなど米国株高だろう。8月以降の豪ドル/米ドルの高止まりは、NYダウなど米国株高傾向と連動した形となっていた(図表2参照)。

以上のように見ると、ここまでの豪ドルの行方に影響が大きかったのは、金融政策より米国の株価だった。その関係がこの先も基本的に続くなら、豪ドルが一段安に向かうかは、再利下げの有無より、米国などの株価が下落拡大となるかが鍵ということだろう。

それにしても、なぜ豪ドル/米ドルはこの間、豪州の金融政策より、米国の株価との連動性が強かったのか。豪ドルだけなら、豪州の金融政策の影響が大きいだろうが、米ドルは豪州の金融政策ではなく、米国の株価と連動性が強いのも当然だろう。

では、最近の豪ドル/米ドルは、豪ドルの要因が大きかったか、それとも米ドルの要因が大きかったか。後者の要因が大きかったら、豪ドル/米ドルが豪州の金融政策より、米国株の影響を大きく受けたことも驚くことではないだろう。