銀行業界の預貸金が大膨張。一国のGDP並みの増加

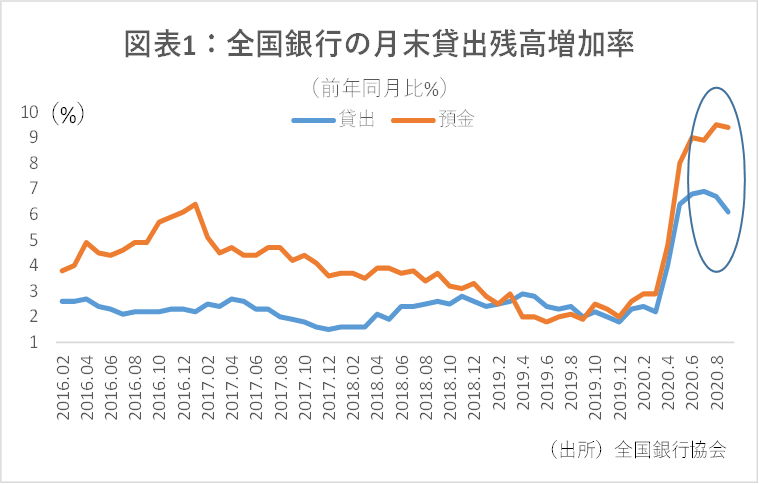

10/9の引け後に2020年上期の銀行預金・貸出動向が全国銀行協会から発表された。預金・貸出金ともに大幅な増加ペースを維持した。特に預金は、前年同期比9.4%増と、過去最高レベルを維持した。金額で見ると、増加幅は70兆円と、例えばスイスの名目GDPにも相当する。新型コロナであらゆる指標が非連続に増減することに慣れた目にも驚異的である。貸出も、伸び率はやや鈍化したが、前年同期比6.1%と高水準を維持した。

リーマンショック後にも貸出金は増加した。今回同様、中小企業に対する「金融円滑化法」などの支援融資が行われたためである。しかし、今回の経営環境は、過去に比べても銀行にとってメリットが大きい。理由は以下の通りである。

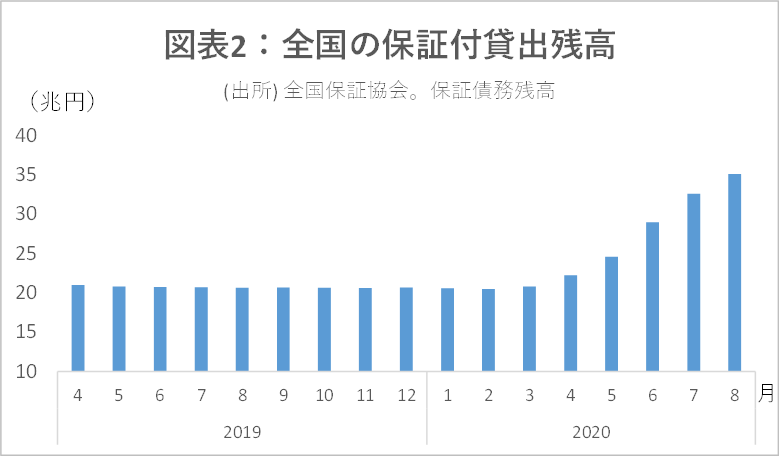

- この半年の貸出増加については、保証協会(公的機関)が保証する「制度融資」が大きな割合を占める。この制度は、債務の100%を保証するものなので、銀行は企業の倒産リスクを負わないで済む。かつての制度融資は、一部銀行が倒産リスクを負うものが主流だった。制度融資の残高は、3月から8月末までの6か月で14.3兆円増えている(図表2)。

- 制度融資は企業の倒産リスクを負わないにもかかわらず、1.5~2%程度の金利がつく(利払い費が国から補填されるため、企業からみると無利子)。既存の貸出平均金利は0.8%であり、制度融資の方が圧倒的に高利となっている。これに3月以降の制度融資の増加額を掛けると、年間2,850億円のリスクフリーの収益が金融機関にもたらされている計算となる(信金等の貸出も含む)。全国銀行の経常利益は、年間約3.0兆円となっていることから、これは1割近い利益拡大に繋がる。

- しかも、新型コロナ支援貸出の金額に応じて、日銀への預け金に0.1%の金利がつく。銀行の貸出を後押しするために導入されたものだ。例えば3月以降の貸出の増加額21兆円に対し0.1%の金利がつけば、年間200億円のもうけとなる。

規模拡大は銀行株にプラス。だが、まだ反映されていない可能性

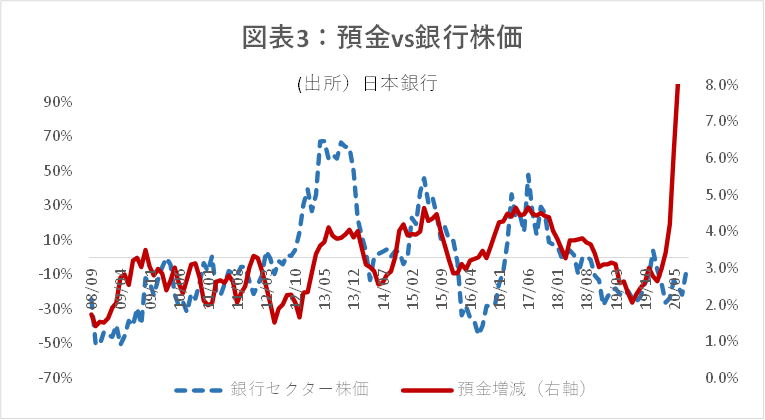

こうした貸出の拡大に加え、預金の果たす収益影響も忘れてはならない。3月以降の増加70兆円について、例えば0.5%程度で運用できれば3500億円の収益となる。これまでも、預金の拡大は、ゼロコストの”軍資金”を蓄えることとなるため、株式市場も評価してきた。銀行預金の増減と株価との間に緩やかながら正の相関がみられる(図表3)。

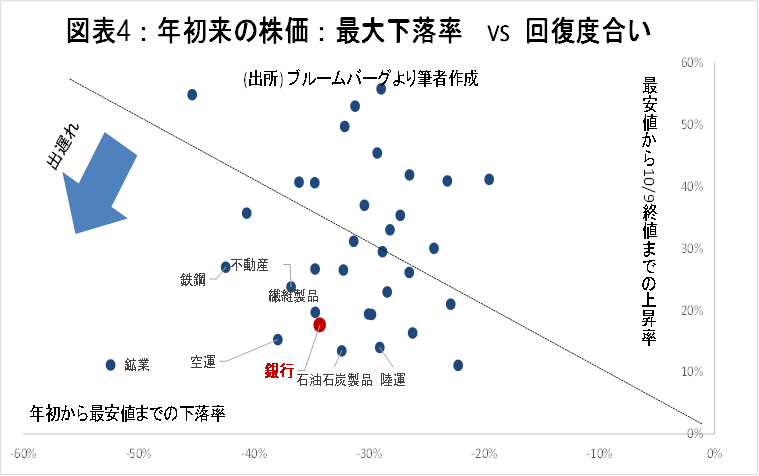

ところが、現在の銀行セクターの株価は、足元の預貸の拡大の恩恵をまだフルに反映しているとは考えにくい。図表4の通り、他のセクターに比べて最安値からの回復度合いは鈍い。金利低下と過去のトラウマなどが株価の足をひっぱっていると見られる。なお、ここには、9月初頭以降再編期待で爆騰した銘柄の上昇分が入っているため、それ以外の銘柄については更に大きく出遅れている。

11月初頭に銀行の中間決算発表が始まる。そこで改めて預金・貸出金の急拡大と収益への恩恵が明らかになるだろう。株価の見直しはこれからと見られる。