先週、あのウォーレン・バフェット氏のバークシャー・ハザウェイが、産金のバリック・ゴールド社に投資したと伝えられた。バリック社は、金現物ではないが、それでも、何も生みださないと敬遠してきた「金」への氏の見方が微妙に変わってきたのでは、と話題になった。

一方バークシャーは、最近では金融株を売却している。この二つの投資行動に共通するのは金利低下である。低金利は銀行、証券、保険などの業務にマイナスである。債券運用のインカムゲインが低下することに加え、銀行は貸出収益も減少し、保険は将来の保険債務が大きく計算されてしまう。金はそもそも金利がつかないので、低金利のマイナス影響は受けない。結果としてインカムゲインがないというデメリットがなくなる。

では、こうした金利低下はどこまで続くだろうか。

金利の長期トレンド:米長期金利も早晩ゼロに向かう可能性

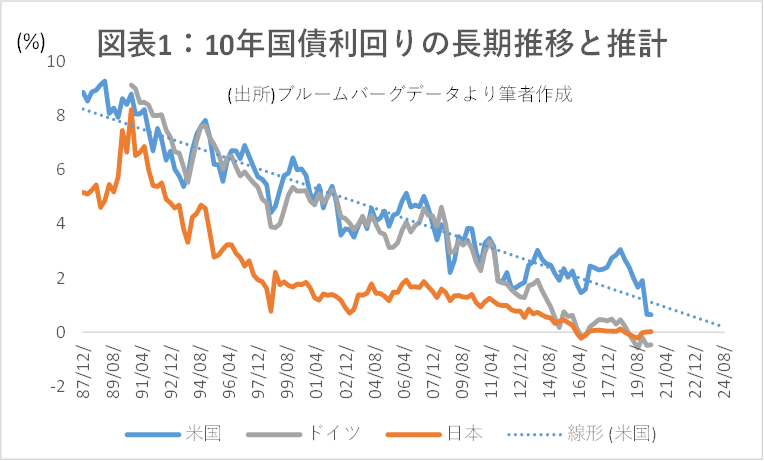

8/20時点の米10年国債利回りは0.65%と、昨年末から1.26%も下落し、史上最低レベルとなっている。もちろん、新型コロナ禍の異常値という見方もできる。しかし、日米ドイツの10年国債利回りの長期推移をみると、先進国の金利低下はこの30年以上トレンド化していることがわかる(図表1)。

そして、過去30年のトレンド線を延長すると、ドイツ、日本等に続き、米国も4年後には10年金利がゼロ近傍となりうる。リスクを取らない限り、お金は増えないという世界が一層進む見通しだ。

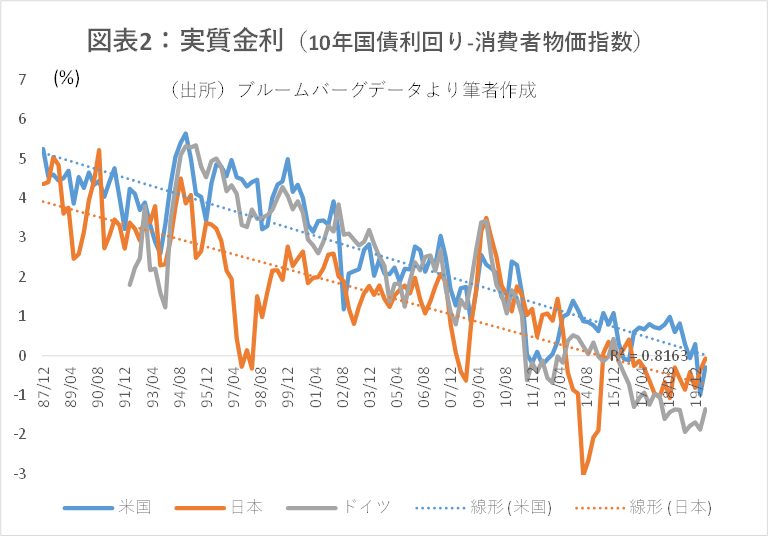

因みに、長期金利からインフレ率を差し引いた実質金利では、既に、3か国ともに“水面下”(=ゼロ%以下)に沈んでいる(図表2。なお、日本のブレが大きいのは、消費税の影響)。普通預金等にお金を置いておくだけでは、殆どの先進国で、インフレ負け、つまり、お金は目減りしてしまうということになる。

長期にわたる金利低下の背景:今後も続く可能性大

先進国で金利低下が、一時的ではなく構造化しているのはなぜか。様々な説明があるが、一つには、長期スパンで見ると世界の経済成長率が低下していることが挙げられる。これには先進国の人口減少傾向などが関係している。

高齢化によるモノの需要の低下や様々なイノベーションによって、モノの値段が上がりにくくなっていることも要因の一つだ。長期金利はインフレ期待と密接に関係しているためである。

更に、所得が増加する一方リスク回避的志向が高まっていることで、貯蓄が増加していることなども指摘される。金利は資金の需給を表す。資金需要が強ければ金利は上がるが、供給サイド、即ち貯蓄が増えているため金利に下方圧力がかかっている。

また、先進国では、昔ほど設備投資が必要なくなっていることも関係している。大規模な製造工場を作ることが収益の源泉だった頃に比べ、企業の設備投資の資金需要が総じて小さくなっている。

これらの要因は、いずれも、そう簡単に変化しそうにない。

金利が消える世界の投資戦略:ベンチャー、買収気質の企業、コモディティ等が有利

米国の長期金利がゼロに向かってトレンドダウンしていった場合、どのような投資戦略が有効だろうか。

まず、低金利の進行はベンチャー企業への恩恵が大きい。調達条件の改善もさることながら、将来の企業収益が高く評価されるためだ。金利が高ければ、計算上、5年後、10年後の収益は大きく割り引かれてしまうが、金利がなくなれば、将来収益がより高く見積もられることになる。ということは、将来の収益期待で成り立っているベンチャー企業は一層高く評価されるだろう。

また、多額の資金が必要な不動産業界も注目である。住宅意欲はコロナ禍でも極めて高い。7月の民間住宅着工件数は、季節調整済みの年率換算で22.6%増と16年10月以来の強い伸びとなった。新型コロナのマイナス影響を早くも取り戻しつつある(図表3)。オフィス需要は厳しそうだが、住宅やロジスティクス関連は、米国に限らず注目すべきであろう。

また、金、銀、暗号資産など金利がつかないコモディティの価値も、金利の更なる低下で上値が期待できるだろう。これまでの法定通貨には金利がつく。このため、たとえ価格が変動しなくても保有する意味があるわけだが、金利がない世界ではそれ以外の資産が選好される可能性がある。

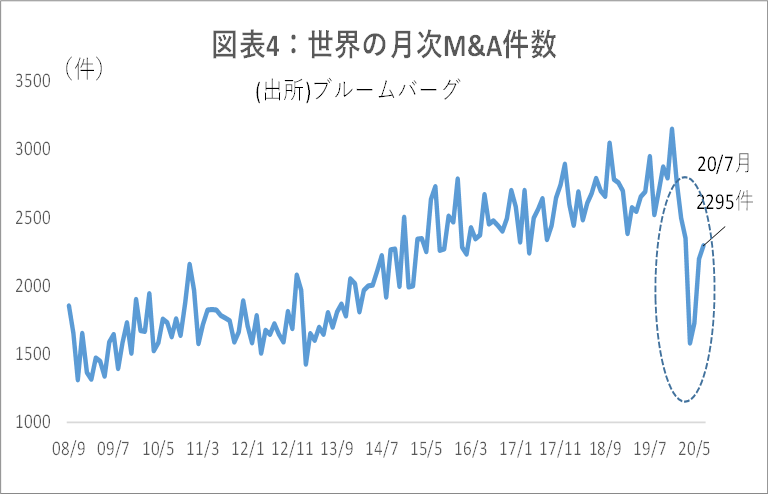

更に、企業買収の意欲が旺盛な企業にも好機である。M&Aは事業を立ち上げる時間を節約できるため、イノベーションのスピードが速い昨今では有効である。問題は、多額の買収資金の調達コストであるため、低金利はM&A意欲が旺盛な企業や投資ファンドには有利に働くし、そのような時期に行ったM&Aは成功する確率も高い傾向にある。現在、コロナ不安がくすぶるなかでも、M&Aの件数は急速に盛り返している(図表4)。

リスク要因

各国の財政支出の膨張は史上最悪である。8/1には、格付会社フィッチが米国の国債のアウトルックを「ネガティブ」に変更しており、慎重な見方も出ている。将来的には、財政リスクから国債利回りが急騰する可能性もある。しかし、債券市場はまだこの点に関して楽観的であり、当面リスクが表面化する可能性はないだろう。

また、低金利を背景とするリスクオンムードにどこかで調整が入る可能性もある。市場のショックには、これといった前触れがないことも多いため、安全資産にも一部のマネーを置きつつ、情報に対するアンテナを常に高くしておく必要があるだろう。