以前は積立といえば、定期預金、財形貯蓄や個人年金保険などで行うことが一般的であり、投資信託がその対象となることはありませんでした。しかし、2014年の少額投資非課税制度(NISA)の導入や2017年の個人型確定拠出年金(iDeCo)のリニューアル、そして2018年から始まった「つみたてNISA」によって、投資信託の認知度が上がり、若年層を中心に投資信託で積立を始める人も増えてきているようです。

一方、積立型投資信託(積立投信)の知名度が上がったからこそ、消費者の中には老後の資金形成をする際、個人年金保険と積立投信のどちらを活用すべきか迷っている方も多いと聞きます。そこで今回は、個人年金保険と投資信託の使い分けについてお話したいと思います。

そもそも「保険」は何のために入るのか?

一般的に、多くの人が保険に入る理由は何でしょうか?働き盛りの世帯主が突然亡くなった場合に備える、自動車事故にあった場合の高額の損害賠償額に備える、大病にかかって高額の治療費が必要となった場合に備える、などが理由でしょう。

大事な点は、いずれの保険も発生確率は小さいものの、それが起こったら自分では対処しきれないほど大きな金額が必要となり、それに備えるために保険が必要という点です。つまり、低確率で発生する不幸を共助の精神で助け合う、それが保険です。別の表現をすれば、不幸が起きなかった人の掛金は不幸が起こった人に配分されるので、不幸が起こった人は自身が払った掛金総額の何倍ものお金を手に入れることができるのが保険なのです。

では、日本人にとっての老後はこれに当てはまるでしょうか? 確かに老後がどんどん長くなっている結果、老後に必要な資金は高額になってきていますが、老後の発生確率は低いでしょうか、高いでしょうか? 多くの人が元気なまま老後を迎える今、老後資金が必要になる確率は高いと思われます。つまり、発生確率が低い致命的な事象を皆で支える共助としての保険の機能はあまり発揮されません。

したがって、老後の生活のための保険である個人年金保険の主なリターンは、共助の仕組みによる他人からの掛金ではなく、資産運用のリターンなのです。結局、リターン源泉という観点からみれば、投資信託で資産運用するのとあまり変わらないのです。個人年金保険を資産運用の手段とみれば保険会社が間に入る分だけコストがかかりますので、直接、投資信託で運用したほうが効率的と言えるでしょう。

保険と投資信託の役割分担

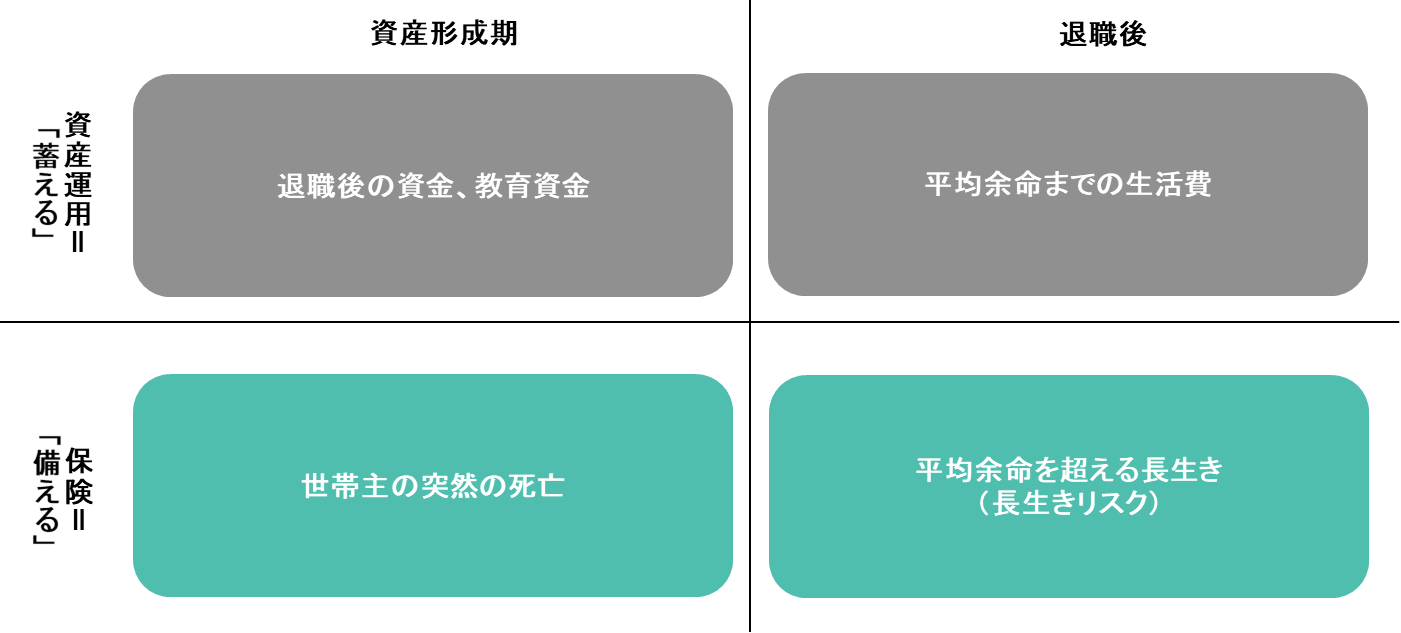

ここまでの話を踏まえると、私は、保険は低確率の致命的事象に「備える」ために活用する一方、資産運用は発生確率が高い事象に対して長期で「蓄える」ために活用する、という役割分担がよいと考えます(下図参照)。

特に老後の資産形成を目的とした場合、平均余命までは多くの人は生存するため、そこまでの資金は投資信託で蓄え、予想以上の長生きという低確率の事象確率には個人年金保険で備える、とするのが合理的でしょう。最近ではトンチン年金(※)という長寿に対応した個人年金保険もでています。たとえば、トンチン年金からの受け取りを85歳や90歳からとし(契約年齢によって支給開始年齢の上限は異なる)、そこまでの資金を投資信託でまかなうとしておけば、長生きに十分備えることができるでしょう。

保険にはリターンを保証する機能がある

これ以外には、個人年金保険を活用する意味がないかといえば、そうではありません。個人年金保険は、株式や投資信託とは違って保証を提供できるため、それが必要だと思えば、個人年金保険も老後の資産形成の1つの選択肢になると考えます。

たとえば、定額の個人年金保険であれば保険会社が利回りを保証してくれますから、資産運用に伴うリスクを取りたくない人には向いているでしょう。もちろん、低金利環境の今は魅力的な利回りではないですが、それでも定期預金よりははるかに高い利率となっています。また、元本を確保したままアップサイドを提供してくれるタイプの個人年金保険もあります。多くの場合、外貨建てですが、元本を守りながら育てたいという人には適していると思われます。ただし、あくまで元本保証は外貨ベースであるという点に留意が必要です。

個人年金保険と積立投信は組み合わせがカギに

このように個人年金保険と投資信託の積立投資は、毎月金融商品を購入する行為は似ているのでどちらを活用すべきか悩む方も多いと思いますが、性質は大きく異なります。どちらが良い悪いではなく、人生100年時代を乗り越えるには、これらを組み合わせることがカギになるのです。

(※)トンチン年金とは、終身年金保険の一種。 解約時や死亡時の返戻金を低く設定することにより、年金原資を増やし、長生きする加入者に支払う年金を確保する。