「株高=米ドル売り」、「株安=米ドル買い戻し」の「米ドル・キャリー相場」

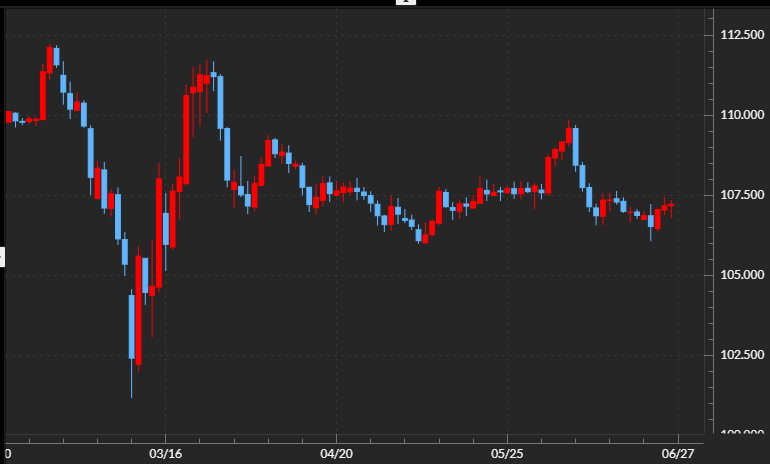

早いもので、今週から7月に入ります。そこで今回は7月の為替予想を考えてみたいと思います。ただ米ドル/円は4月以降、107~108円中心の方向感のない展開が長期化しています(図表1参照)。米ドル/円を見ていると、この先も特定の方向に大きく動き出す気になりにくいのではないでしょうか。

ただそれは、米ドル/円を見ているから、とりわけそう思うのかもしれません。じつは、対円以外では、米ドルは多くの通貨に対して6月にかけて一段安となりました。最も顕著なケースの一つが豪ドルに対してであり、3月末の高値から6月上旬にかけて2割以上も米ドルは下落したのです(図表2参照)。

そして、この3月末高値、6月上旬安値というパターンは、程度こそ違うものの、ほかの多くの通貨に対する米ドルの動きでもあったのです。たとえば、英ポンドに対しては同じパターンで最大1割程度の米ドル安となりました。また、ユーロに対しても、最大7%程度の米ドル安となったのです。

以上のように見ると、米ドル/円は方向感のない状況が続いたものの、その他多くの通貨に対しては6月にかけて米ドル一段安となっていたことがわかるでしょう。それにしても、この米ドル一段安は、なぜ3月末から6月上旬にかけて展開したのか。

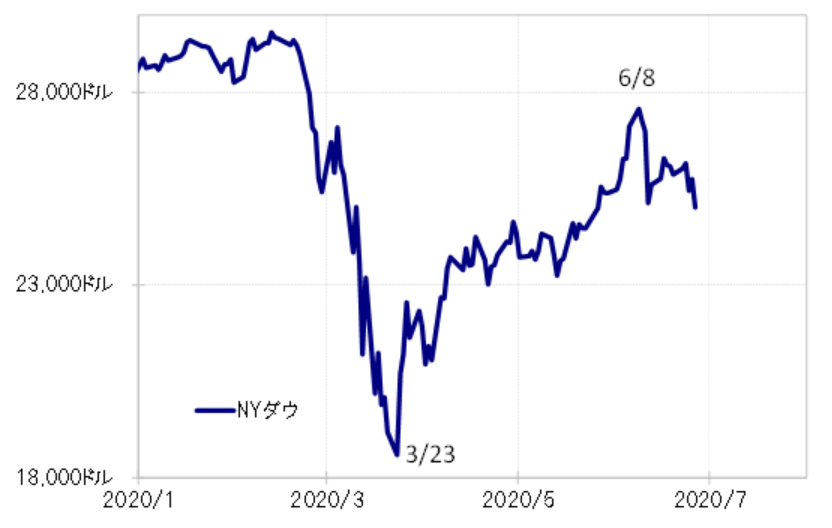

3月末とは、「コロナ・ショック」とされた世界的な株大暴落が一段落したタイミングでした。そして6月上旬は、3月末からの株反発が一息ついだタイミングでした(図表3参照)。ということは、米ドル安は、株反発とともに広がり、これまでのところは株反発の一服とともに一息ついた形になっているわけです。

以上から推測されるのは「米ドル・キャリー取引」の影響です。米ドル・キャリー取引とは、低金利の米ドルを安く調達し、それを売って為替リスクをとり米国以外に投資する取引のことをいいます。「米ドル売り運用」ともいいます。

コロナ・ショックを受け、FRBが金融緩和を積極化したことで、米金利は大幅に低下し、そして大量の米ドル資金が供給されました。そんな米ドル資金を売って、米国以外に投資するので米ドル安となる。ただ、株価が反落、リスクオフになると、投資を引き揚げることで米ドル買い戻しが発生する。以上のように考えると、株反発局面で、対円以外で米ドル一段安が広がったのは、米ドル・キャリー取引の影響が大きかったのではないでしょうか。

かりにそうだとして、米ドル・キャリー取引はこの先も続くかが、7月の為替を予想する上での大きなテーマになるでしょう。米ドル・キャリー取引が続くかを考える上では、調達先と運用先に大別して考える必要があるでしょう。

調達先とは、米ドル資金を安く調達できる低金利の状況が続くかということ。これについては、たとえばFRBは現在のゼロ金利政策を2022年末まで続けると説明しており、長期金利についてもイールド・カーブ・コントロール(YCC)といった長期金利上限管理政策が検討されていることから、長短ともに米金利が低位で推移する状況はまだ続きそうです。

では運用先はどうか。世界的な株価反発は6月上旬で一息つき、このところは上値重い状況が続いています。新型コロナ・ウィルス感染「第2波」への懸念も浮上、それとは別にIMF(国際通貨基金)など行き過ぎた株高への警戒感もあります。

そんな運用先の状況を見ながら、株高なら米ドル売り、株安なら米ドル買い戻しといった「米ドル・キャリー取引」の影響の強い相場展開が当面続くのではないでしょうか。