今週の月曜日にテレビ東京ニュースモーニングサテライトに出演した。ご多分に漏れず、モーサテもリモートでの出演だが、他の番組が電話やSkypeを通じて自宅から出演するのに対して、モーサテはテレビ局まで行って、キャスターたちと同じスタジオに入らずに別室から中継するスタイルだった。

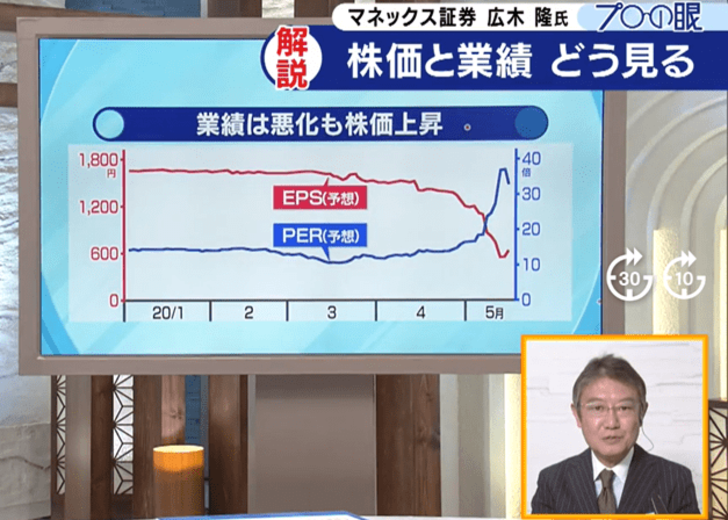

佐々木キャスター 「株価は順調に戻っているのですが、企業業績のほうは低下の一途をたどっていますね。そのせいで予想PERは30倍台に急上昇、割高だという声もあります。」

僕 「これは異常値ですから額面通りに受け取れない。日経新聞の市況欄にも、業績予想を見送る企業が続出し日経予想が出せないので、そこは利益などを0と入れているのでPERが異常値となっている旨の「お断り」が書かれている。このEPSを見ると1600円くらいから500円まで実に65%減だが、さすがにそこまではないだろう。今期予想を発表した企業だけを集計すると25%減益くらいだから、前期実績が1330円くらいなので今期の予想EPSは1000円前後、実質的な日経平均のPERは20倍前後の感覚か。」

というようなことを話したが、その翌日から日経新聞は日経予想を作成できた企業のみの指標を発表し始めた。それによれば日経平均のPERは16倍台。一方、従来通りの予想PERも22日付のものから20倍台に下がった。前日の21日には32.9倍だったのだが。

どれが正しいPERなのか?答えは「どれも正しくない」。欠損値をゼロとするのも出鱈目だが、予想が作成された企業のみでPERを出しても意味がない。

端的に言って、今年度の企業業績は予想できないのだから、予想利益に基づく市場全体のバリュエーションは使えないということだ。

重要なポイントは、それでも株価はつく、ということである。業績予想ができなくても、PERなどのバリュエーション指標が使えなくても市場で株価は形成される。当たり前である。単年度の企業業績などは株価を決める要因の、ほんの一部に過ぎないのだから。

この話の続きは、また次回にするとして、そうは言っても今の株価は割高ではないか、少なくとも実体経済と照らして乖離し過ぎている、バブルではないか、という声がやたらと聞こえてくるのである。メディアの論調も、経済評論家の言説も、そして毎週水曜日のオンラインセミナー「広木隆のMarket Talk」でもそういう質問が多く寄せられた。

株価が実体経済と乖離している。当たり前である。株価はファンダメンタルズを反映して決まるが、それはタイムラグを伴うのが通常の姿である。普通、株価は半年~1年先を映すと言われるが、実際のところはケース・バイ・ケースであろう。しかし、確かに言えることは、いま現在、リアルタイムの「実体経済」なるものは誰にも把握できないということだ。

アトランタ連銀の発表するGDPNowはどうか?昨日時点の第2四半期のGDP は▲40.4%で、5/19時点の▲41.9%から若干改善した…と言われても、それが何か意味のある数字だろうか。

誰も正確に把握できない今現在の「実体経済」なるものがあり、それとマーケットが乖離しているという指摘があり、それでもマーケットは上がり続けるというFact(事実)がある。

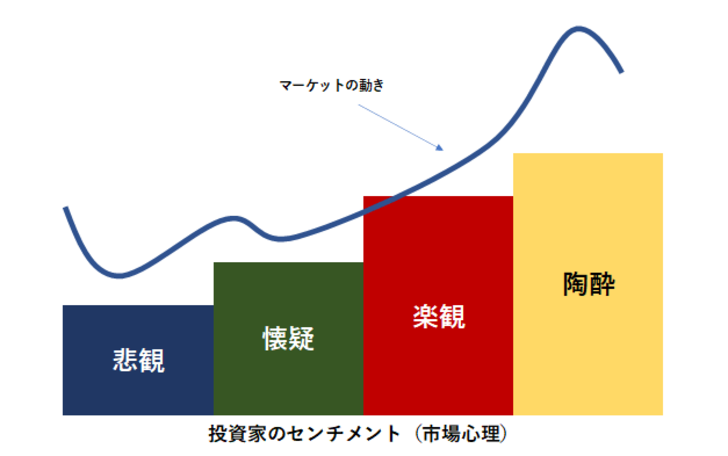

株価が実体経済と乖離するのは当たり前だと述べた。株価はファンダメンタルズに先行する。そしてもうひとつ先行するのは投資家のセンチメント(心理)に対してである。逆に言えば、投資家のセンチメントは常にマーケットの動きに遅行する。それを見事に言い表した言葉が、ジョン・テンプルトンの「本当の強気相場は悲観の中に生まれる」である。イメージ図を示すと以下のようになるだろう。

市場が総悲観になっている中で、すでに相場は底が入っている。懐疑の中で育ち、楽観とともに成熟する。そして市場参加者のほとんどが楽観に転じ、相場上昇に酔っている中で、実はマーケットはピークアウトしていくものなのである。

今になって振り返ってみれば、連日のように大暴落が続いた今年の3月、あの総悲観の中で強気相場が生まれていたのだろう。これに則って考えると、「市場は実体経済から乖離しているバブルだ」という意見があふれている現在は、まだ「懐疑の中で育つ」ステージか。この先に「楽観とともに成熟する」という段階を迎えるだろう。ピークアウトはまだ当分先のことだ。

これが「株式相場の上昇が今後もまだ続く」と僕が思う理由である。