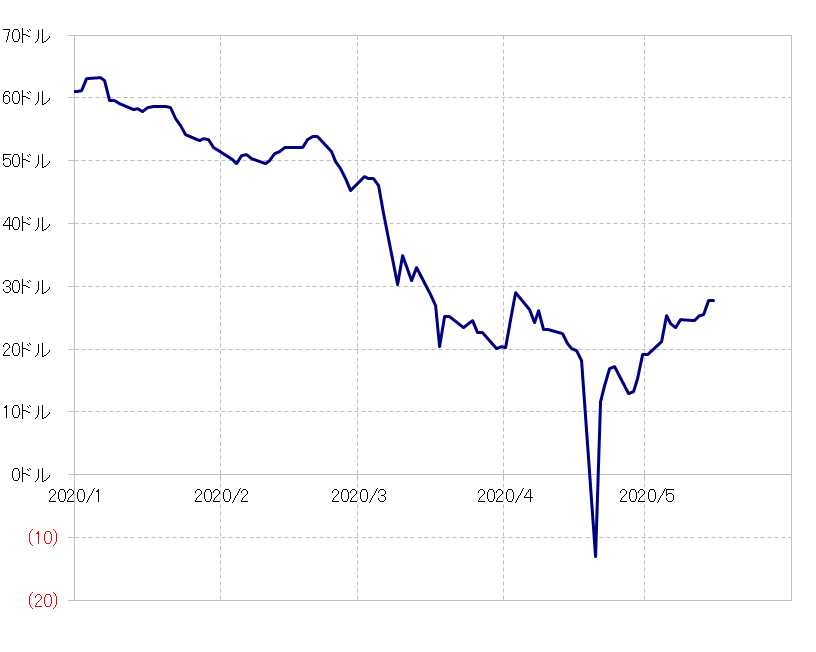

過去1ヶ月で急変した原油相場

原油相場が急上昇している。4月下旬に、前代未聞のマイナス価格となったWTI原油先物だったが、足元では30ドルの大台を上回ってきた(図表1参照)。原油相場の、この「絶望の淵」からの急反発の理由は何か?

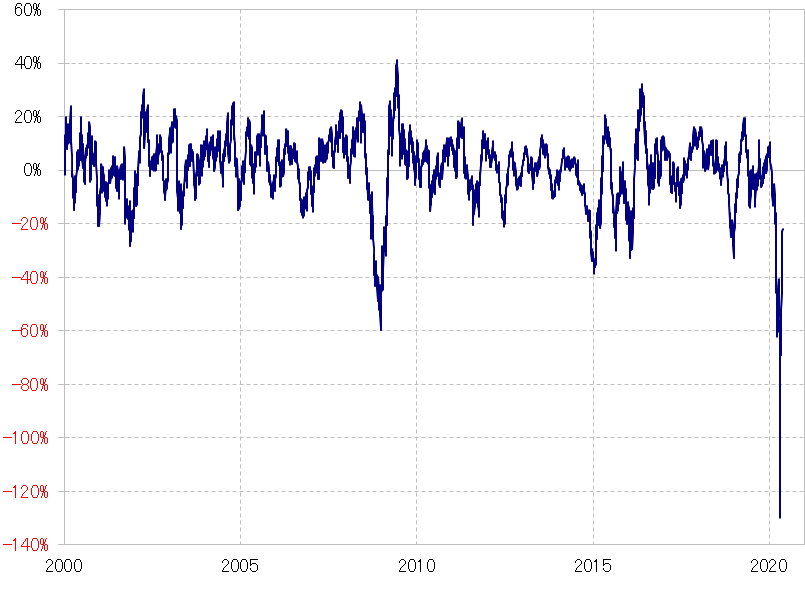

それは、異常な「下がり過ぎ」の修正だろう。WTIの90日MA(移動平均線)からの乖離(かいり)率は、前代未聞のマイナス価格となったところでは、やはり未曽有のマイナス120%程度まで拡大した(図表2参照)。この乖離率は最近にかけてのWTI急上昇を受けて、マイナス20%程度まで縮小。以上のように見ると、最近にかけての原油相場の急上昇は、異常な「下がり過ぎ」修正の結果ということになるだろう。

それにしても、「異常」ではなくなったものの、90日MAからの乖離率がマイナス20%程度というのは、経験的にはまだ「下がり過ぎ」圏といえそうだ。その意味では、引き続き原油相場は、「下がり過ぎ」修正で上昇する可能性もありそうだ。では、それは為替相場にどう影響するか。

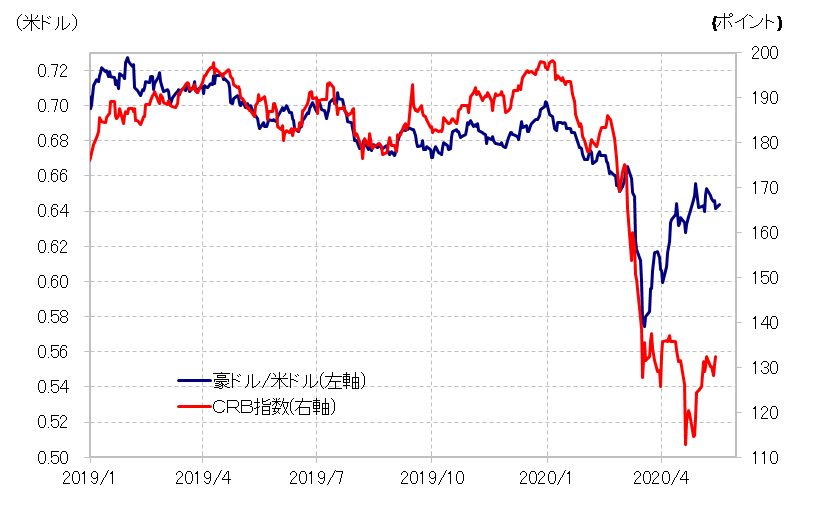

代表的な資源国通貨である豪ドルは、原油など資源価格の総合的な指標であるCRB指数との相関性が高かった。ところがその関係は、「コロナ・ショック」の世界的株大暴落が一段落した3月下旬以降乖離した(図表3参照)。原油相場が上述のようにその後も1ヶ月一段安に向かったことを尻目に、豪ドルは反発に転じた。

この4月下旬にかけての原油相場の一段安は、上述のように90日MAとの関係からすると「異常な原油安」だった。その意味では、代表的な資源国通貨の豪ドルが、原油暴落など資源及びコモディティー全般の下落に対し、3月下旬から約1ヶ月乖離したのは、後者が「異常」だったからではないか。

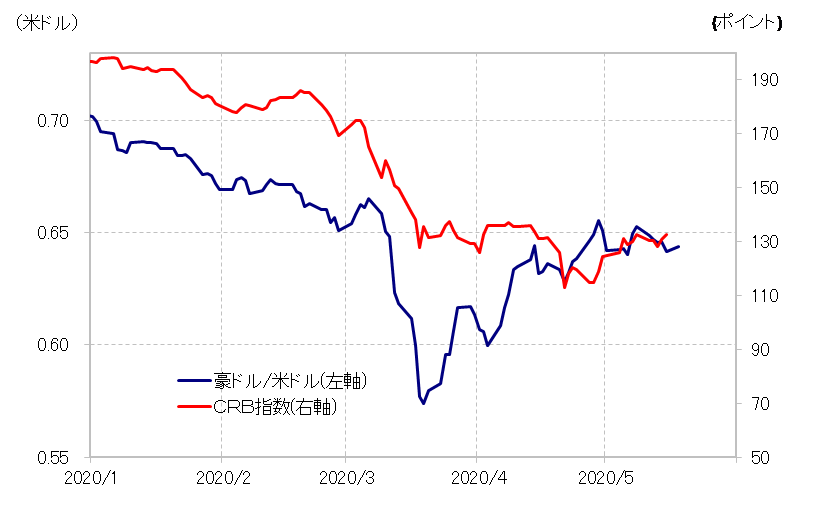

これまで見てきたように、原油相場は異常な下がり過ぎが修正されてきた。そういった中で、最近は原油相場と豪ドルの相関性が復活しているようにも見えなくない(図表4参照)。

原油安が異常から正常に戻ると、資源国通貨との相関性も回復するということだろうか。仮にそうだとすれば、原油相場が「下がり過ぎ」修正でこの先も上昇するなら、それはシンプルに豪ドルなど資源国通貨の上昇を後押しする可能性があるのではないか。