配偶者居住権とは、夫婦で住んでいた自宅に、残された配偶者が一生安心して住み続けることができるという新制度です。配偶者居住権の目的としくみ、そして活用例や税金への影響を取り上げましょう。

配偶者居住権が創設された目的としくみ

平均寿命の伸びに伴い、被相続人の死亡後、残された配偶者の生活が長期にわたることも少なくありません。多くの配偶者は、まずは、長年住み慣れた自宅に引き続き住み続けたいと希望するでしょう。それとともに、住まいだけではなく生活資金の確保を願うのも当然のことです。ところが、日本においては、遺産のうちに占める不動産の割合が高く、自宅を取得するとその分他に取得できる財産が減ってしまいます。

事例をあげて確認してまいりましょう。以下、ここでは、亡くなった人を夫とし、残された配偶者を妻とします。

事例:

相続人は妻と長男で、夫の遺産は自宅4,000万円と預貯金4,000万円です。相続分通りに分割すれば、妻と長男の相続分はそれぞれ1/2で4,000万円ずつとなります。

具体的な分割案は多くの場合、次のようになると考えられます。

・妻の相続分は自宅の4,000万円

・長男の相続分は預貯金4,000万円

これでは、妻は住まいを確保できるかもしれませんが、これから働くことも難しい高齢の妻にとっては、生活資金面で心細いことと思われます。また、老々相続の現代において、長男がすでに、自立できているのであれば、相続財産によって守られるべきなのは、高齢の妻でしょう。

夫亡きあとの妻にとっての安心は、なんでしょうか。

多くの場合、「死ぬまで住み続けることができる」ことと、生活資金の確保でしょう。

なにも「自宅の土地建物」そのものを自分の所有物にする必要はないとも言えます。

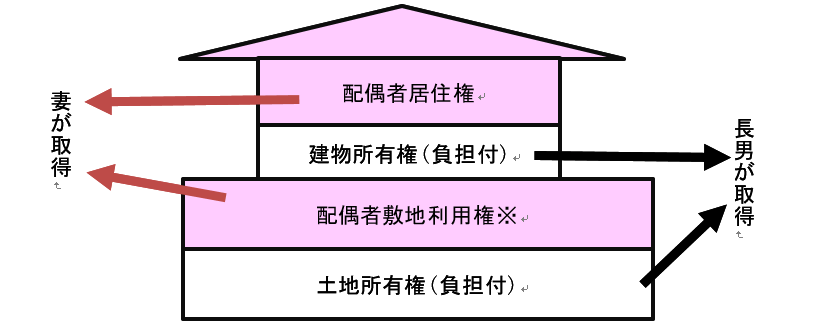

そこで、自宅の土地建物を自宅に終身住み続けることができる居住権と、負担付所有権(=配偶者を住まわせるという負担が付いた所有権)部分に分けます。

妻は、終身の居住権部分だけ取得し、負担付所有権を長男が取得します。

自宅の土地建物を2つの権利に分けることで、財産価値も2つに分かれます。

すると、居住権だけを取得した妻は、自宅以外の預貯金などを取得しやすくなり、生活資金の確保も可能となります。

上記の事例においては、この配偶者居住権の制度を活用することにより、次のような分割が可能となります。

配偶者居住権の財産価値が2,000万円であった場合:

・妻の相続分は配偶者居住権の2,000万円と、預貯金2,000万円

・長男の相続分は負担付所有権の2,000万円と、預貯金2,000万円

配偶者居住権を取得できる人・できない人

配偶者居住権は配偶者ならだれでも取得できるわけではありません。亡くなった夫の自宅に住んでいた配偶者が対象となります。ですから、たとえば、夫の死亡時に、妻の生活の本拠が老人ホームである場合は適用が受けられないのです。

また、法律婚による配偶者が対象ですので、内縁の妻は対象となりません。

さらに、自宅は亡くなった夫の単独所有か、夫と妻の共有でなければなりません。例えば、夫と長男の共有である場合などは、妻は配偶者居住権を取得できません。

配偶者居住権は、相続人同士の分割協議で決めたり、遺言で「配偶者居住権を遺贈する」と書かれていたりした場合に取得できます。

所有者である長男が自宅を売却しても安心

仮に、自宅の所有者である長男がお金に困って、配偶者居住権の設定された土地建物を第三者に売却したいと考えたとします。

所有者の権利として、自分の所有物は自由に売却できます。

配偶者を住まわせなければならないという負担がついていますが、長男は土地建物の「所有権」を持っている所有者ですから、売却することは自由です。

ということで、長男が配偶者居住権の設定された土地建物を売却したとします。

この場合、妻はどうなるでしょう。

自宅の建物に配偶者居住権の登記をしていれば、たとえ、所有者が変わっても妻は終身住み続けることができます。

逆に、配偶者居住権の登記をしていなければ、長男が土地建物を売却すると、妻は第三者に居住権を主張できないことになります。配偶者居住権を確実なものにするためには登記は必須と言えます。

登録免許税は居住建物の固定資産税評価額の0.2%です。

配偶者居住権の財産価値はどれぐらい?

配偶者居住権の財産価値は、自宅そのものを相続することに比べると、低くなります。

実際の計算方法は複雑ですのでここでは省略しますが、大まかな目安はこうです。

妻が65歳の時に夫が亡くなり、配偶者居住権を取得した場合は、土地部分の居住権(敷地利用権)の財産価値は、自宅の土地そのものを取得する場合の約50%の財産価値となります。妻が80歳の場合であれば、敷地利用権の財産価値は約30%となります。

終身住み続けられる権利であるため、相続時点において配偶者が高齢であればあるほど配偶者居住権の評価額は小さくなるわけです。

したがって、住まいに関する財産価値が小さくなる分、妻はそのほかの遺産を相対的に多く受け取れることとなります。つまり、残された配偶者の終身の住まいと生活資金の確保をはかることが可能となるのです。

次回は税金への影響や活用例を取り上げます。