原油も株も金利も「下がり過ぎ」

先週の米ドル/円は107円台で下げ渋る展開となり、週末には注目された米3月雇用統計が予想以上に悪い結果となったにもかかわらず、108円台を回復したままでの引けとなりました(図表1参照)。これは、特に原油相場が週後半急反発し、それによりリスクオフのムードが後退した影響が大きかったでしょう(図表2参照)。

原油相場は、WTIが20ドルを下回る水準から、30ドル近くまで急反発となりましたが、これは基本的にはトランプ米大統領のツイートをきっかけに、原油安に歯止めをかけるべく減産で合意することへの期待が浮上したことが大きかったでしょう。

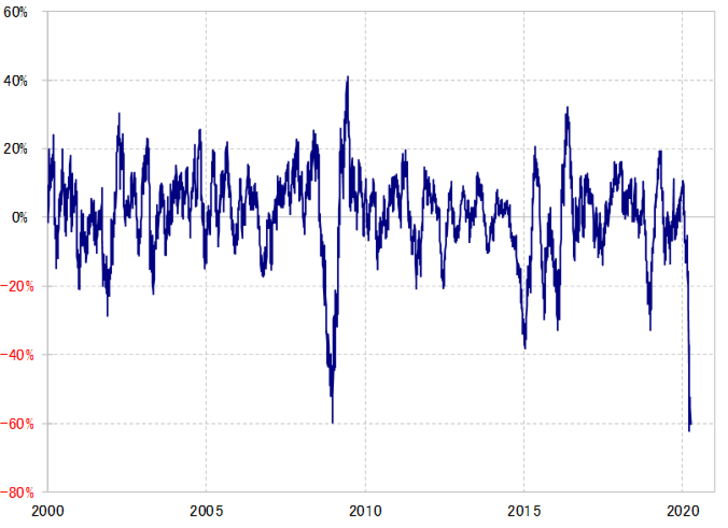

ただ、原油相場はこのところ記録的な「下がり過ぎ」の可能性がありました。WTIの90日MA(移動平均線)からのかい離率は、一時は2000年以降で最高の「下がり過ぎ」の可能性を示していました(図表3参照)。先週後半の原油相場の急反発は、そんな「下がり過ぎ」の修正が入った面が大きかったのではないでしょうか。

このような記録的な「下がり過ぎ」は、原油相場に限らず、株価や金利にも指摘できるものです。3日に発表された米3月雇用統計では、NFP(非農業部門雇用者数)が70万人もの激減、そして失業率も2月の3.5%から一気に4.4%まで急上昇するといったきわめて悪い結果でしたが、その割には米国株の下落、米金利の低下とも比較的限られるものになったのは、すでに「下がり過ぎ」となっていた影響が大きかったのではないでしょうか。

以上のように、「下がり過ぎ」の影響から、米国株下落や米金利低下も限られ、むしろその修正で反発するようなら、米ドル/円もその影響で下落が限られ、反発する可能性はあるでしょう。

ただ、そのような反発は、あくまで「下がり過ぎ」修正に伴う一時的な動きの可能性が高いというのが、今のところは基本的な見方ではないでしょうか。米ドル/円は、下落トレンドが展開する中での一時的な反発は、52週MAを大きく、長く上回らない程度にとどまるというのが基本です。

そんな米ドル/円の52週MAは、足元で108.8円程度。以上からすると、米ドル/円が反発しても、109円以上で推移する時間は短いものにとどまる可能性が基本的には高いのではないでしょうか。