昨晩米国株が歴史的暴落を記録した後、日経平均は大幅に上昇、米株先物指数も上昇している。株価の乱高下と今後のシナリオについて、Q&A形式でまとめる。

Q.現状の危機度はどの程度か?

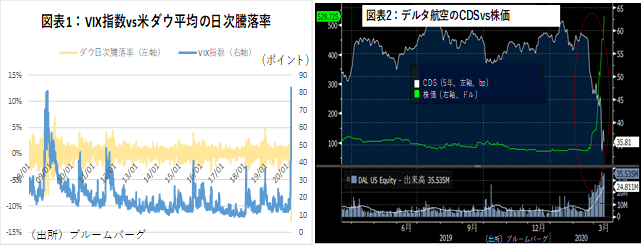

A.今日時点のVIX指数は2009年以来の水準に上昇している(図表1)。航空会社など一部の影響を受けやすい企業では、株価下落に加え、信用リスクも高まっている。例えば航空会社は、政府の支援がなければ「多くの航空会社が5月末までに破綻する」というコンサルティング会社の試算も報じられ、今朝は、米デルタ航空やアメリカン航空が銀行に数十億ドルの緊急支援融資を求めたと報じられている (図表2)。

Q.しかし、今日のように、株価が大きく上昇することもあり、その振れ幅が大きい。危機はある程度落ち着きつつあるとは考えられないのか?

A.確かに昨日のNYの下げは行き過ぎの印象もあるが、かといって、これから企業破綻も出てくることから、まだ楽観視はできない。振れ幅が大きい理由としては、主に、以下の3つの要因が考えられる。

株価の振れ幅が大きい理由(1):経験値が通用しない

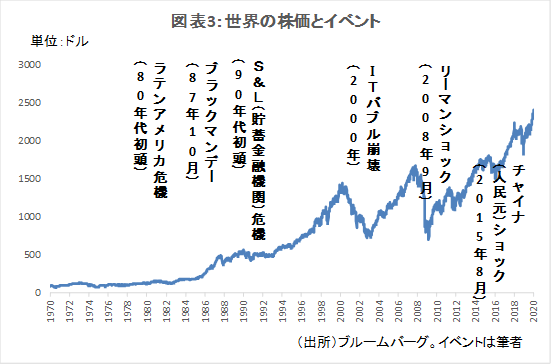

過去40年間の株式市場のショックは、殆どが金融市場に絡むものだった(図表3)。ところが今回は人々の生活・生命にかかわるものであり、金融機関の問題よりも身近なだけに、ヘッドラインリスクも不安心理を生みやすい。このため、過去の経験則がなかなか通用しにくく、相場の展開が極めて読みにくい。

株価の振れ幅が大きい理由(2):今後の影響度予想の幅が大きい

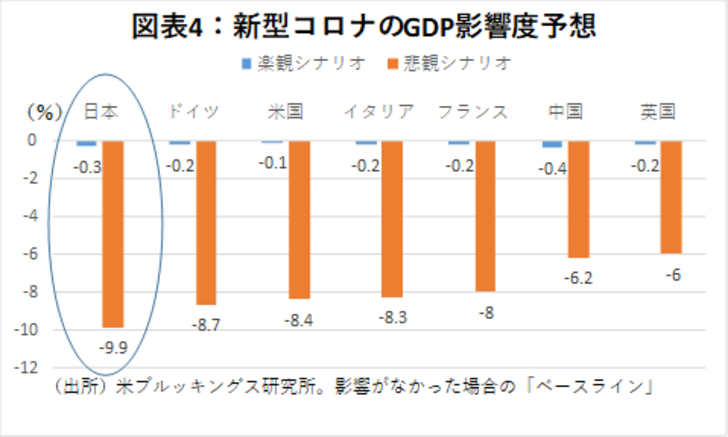

ベン・バーナンキ元FRB議長などが所属する米民間シンクタンク・ブルッキングス研究所が3月の初頭に新型コロナの各国のGDPに対する影響度の予想を出している。これによれば、楽観シナリオと悲観シナリオの間で、国によっては9ポイント以上という大きな幅がある(図表4)。それくらい、シナリオによって影響度の違いは大きいため株式市場もなかなか影響度のキメ打ちが難しい。なお、人々の消費、製造部品等の供給、観光業への打撃等、経済全体への影響が幅広い日本のGDPは、悲観シナリオでは、主要国中最大の9.9%の影響を受けるとされている。

株価の振れ幅が大きい理由 (3):金融政策が限界点に近い

過去さまざまな市場のクラッシュがあったが、これほどまでに金利が低い中でのショックは未曾有である。これは、金融政策に「ショック・アブソーバー」がないということである。市場は、このような事態はある程度想定していたが、その限界をこの2日間で露呈してしまった。結局、今月に入ってから金利を下げられたのは、バッファーがあった米国や英国、ニュージーランド等で、日欧は今回は米国に利下げで歩調を合わせることはできなかった。

Q.次のシナリオは?

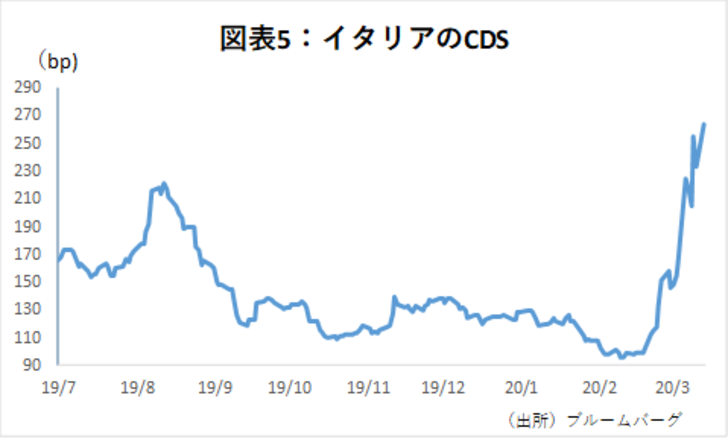

A.現在金融財政両面で行っていることは、流動性の供給である。しかしそれは、後ろ向きかつ短期的な施策であると言わざるを得ない。次は、財政による需要喚起に期待が集まる。実際、これから様々な財政政策が出てくるだろうが、これらは長期的には国の信用力を弱める“両刃の剣”。例えばイタリアのコンテ首相は、先週、中小企業や労働者等への250億€(約3兆円)の財政支援の計画を発表したが、結果イタリアのCDSは上昇(悪化)してしまっている(図表5)。

Q.昨日発表された日本の金融政策の評価は?

A.相対的に効果があると考えられる順でいけば、金利ゼロ%の緊急融資枠、J-REIT購入拡大, ETF購入拡大の順だろう(図表6)。

株価は、企業業績への不安を表す“結果”であり、“原因”ではないため、ETF購入額の倍増というのは、対症療法の域を出ない。たとえ株安による不安心理を緩和するという意味合いがあったとしても、海外の株が下がればその効果は薄れる。企業の資金調達の足しになるわけでもない。むしろ、REIT購入の方が、企業の借入の担保になっている不動産価格の維持に資するという点ではベターかもしれない。

一方、ゼロ金利の緊急融資枠は、銀行が困っている企業への貸出を行いやすくするため実効性があるだろう。但し、現在の試算で、貸出規模は8兆円程度であり、銀行の企業向け貸出(320兆円)にくらべるとごくわずかである。また、既に政府の無利子の貸出スキームが発表されていることから、ポジティブ・サプライズというほどではないだろう。

Q.今後のリスクシナリオは?

A.もし現在のような人々の活動停滞が長期化した場合、企業の大規模な破綻の波が金融機関に影響を与える。世界の金融機関は互いに資金を出し合うなど、連動性が高いので、仮に大きな金融機関が大きなダメージを受けた場合、他の金融機関にリスクが飛び火していく。

そもそも、新型コロナの前から、世界の上場企業の13%が、元利払いを営業利益では賄えないゾンビ企業とされていた。更に減収となる企業については、少なくとも短期的には金融機関への元利払いができなくなる可能性が否定できない。こうした金融システムの混乱が生じると、別のステージに移ってしまう。

逆に、金融システム不安に発展してしまう前に事態が収束すれば、株価は比較的短期でV字回復に向かうだろう。例えば、ITバブルの崩壊も株式市場の暴落を招いたが、金融システムの打撃にまでは至らなかったのが幸いした。一方、リーマンショックは逆に震源地が金融機関だったことから、その影響が米国から、日本や欧州にまで波及した(前掲図表3を参照)。

Q.そのような転換点を見定めるには何をみればいいか?

A. 今朝、米国では、トランプ大統領が、航空会社など厳しい産業に対する更なる支援策の可能性に言及した。こうした財政政策で一旦株価が戻るかもしれないが、これらの施策も、やはり緊急避難的である。このような時間稼ぎのうちに、問題の根元を解消できるかが勝負だろう。最大のポイントは、感染者数以上に、人やモノの移動制限がいつ緩和されるかである。

新型コロナの感染者数(図表7)が下がっても、人々の不安心理が高まれば、移動制限は解かれにくくなる。今週に入り、フランスやドイツが国境を一部閉鎖し、昨日は中南米でも同様の措置が報じられた。まだ人々の移動制限が強化されているフェーズである。まだ少し時間がかかりそうだが、これらの移動制限に緩和の兆しがみえれば、大きな転換点となるだろう。