実体経済への影響が先行し、中国のPMIは過去最悪。金融機関の支援が頼り

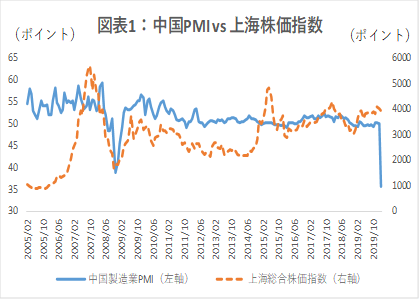

新型コロナウィルスは、実態経済に影響を及ぼしつつある。2月29日に発表された中国の2月の製造業購買担当者指数(PMI)は、新型コロナウィルスの影響で、市場予想を大きく下回り、過去最悪となった(図表1)。

今回の新型コロナウィルスの特徴は、企業の生産活動や人々の動きが物理的に一時的にストップしていることから、金融問題だったリーマンショックの時とは違い、実体経済が先に影響を受けている点だ。報道も、リーマンのようなわかりにくい金融商品の話に比べて実感されやすいため、消費者のマインドに響きやすいと思われる。

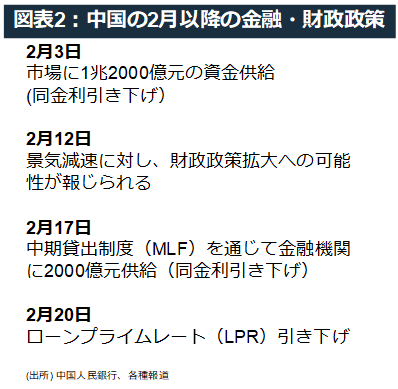

対策として、中国では、既にさまざまな金融政策が矢継ぎ早に発表された(図表2)。これに加えて、民間金融機関からの資金提供も活発だ。金融機関の新型コロナ関連の緊急融資は、2月27日時点で9,535億元(約15兆円)を超えたと報じられている。金融機関の規模が日本の10倍以上であることを考慮しても、凄まじい勢いである。中国国内の金融の目詰まりは、ある程度緩和されている模様である。

世界の中銀が協調利下げへ?一時的には市場を下支えするが、本格回復には力不足

問題は、先進諸国の実体経済に影響が出始めている点だ。これを嫌気して先週株価は下げた。ところが、昨日、「近いうちに、世界の中央銀行が協調利下げに踏み切るのでは」 という一部の予想が報じられ、日銀も、本日朝に、黒田総裁が「潤沢な資金供給を行う」とし、4年ぶりとなる国債現先オペを発表したことから、株価が反転した。

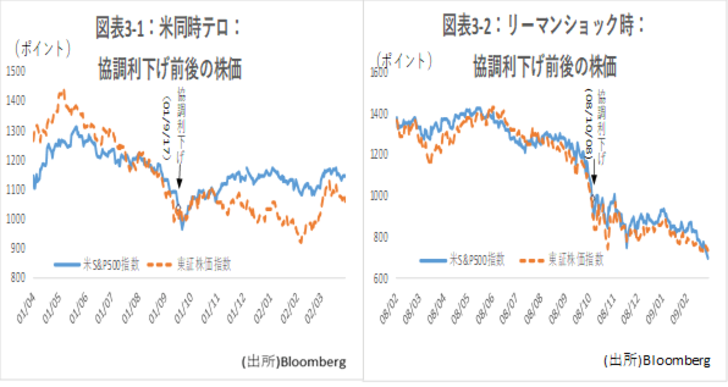

仮に「協調利下げ」が行われた場合、どの程度のインパクトがあるのだろうか。前回、協調利下げが行われたのは、リーマンショック直後の2008年10月8日である。今回実施されれば、およそ11年半ぶりとなる。この時は、当初6つの主要国の中央銀行が利下げを発表し、次いで4つの新興国も追随、合計10カ国もの中央銀行が相次いで利下げを発表した。その前の2001年9月の同時多発テロ後の協調利下げに比べて、圧倒的に大規模だった(図表3-1、3-2)。

なお、日銀は、前回の協調利下げの時は、「わが国では政策金利の水準は既にきわめて低い」として、当初の利下げ6行には加わらなかった。結果として大幅な円高を招いたため、遅れて利下げを行ったが、時すでに遅く、円高が市場心理を大きく冷やしてしまった。この痛い教訓から、次の協調利下げの際には、日本も何らかの形で“協調”する可能性は高い。

しかし、協調利下げは、一時的な資金の目詰まりを緩和するだけで、企業業績を回復させるわけではない。時間稼ぎをしているうちに、問題の本質を解決する必要がある。例えば、リーマンショックの際は、協調利下げ後、一旦株価は持ち直したように見えたが、その後再び下落に転じた。市場が本格反転したのは、2010年3月に、問題の中核であった米銀への大規模な資本注入枠が決定した時だった。

今後の注目点:短期的な経済指標よりも感染封じ込め

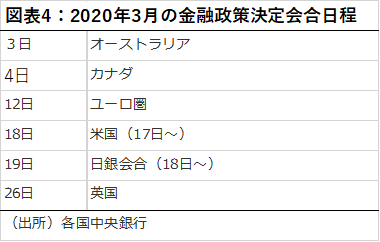

一部の報道のような協調利下げが数日以内に発表されなかったとしても、今月は先進諸国の金融政策決定会合が予定されているため (図表4)、いずれにしても、月内には、世界各国の金融緩和の方向性が確認できるだろう。

しかし、市場の本格回復には、やはり新型コロナウィルスの感染拡大が止まることが条件となる。そして、感染を抑えるには、経済活動を一定程度犠牲にする必要があるだろう。従って、今後短期的には極めて厳しい経済指標が発表されるとしても、それらのバックミラーではなく、感染数の増加ペースの低下など、感染抑制のメドを冷静に確認することが重要となる。

銀行株への影響:長期スタンスなら維持。でもポジション積み増しのタイミングはまだ先

なお、当面の金融緩和は、いうまでもなく、銀行の業績的には厳しい。また、一般に、危機時の銀行は“インフラ化”し、ある程度無理な追加融資や期限の延長も実行せざるを得なくなる。

銀行株は高配当かつ減配リスクが低いことから、長期保有には向くという考え方は変わらない。長期保有のスタンスであれば、現在保有している株式を売り急ぐ必要はないだろう。しかし、マイナス影響は他の業界に比べて大きいと考えられる上、日銀がどのような形で緩和を行うのかが不透明であることから、目下割安とはいえ、ポジションの積み増しのタイミングはまだ先だと考える。