桁違いの中国の新型肺炎金融対策

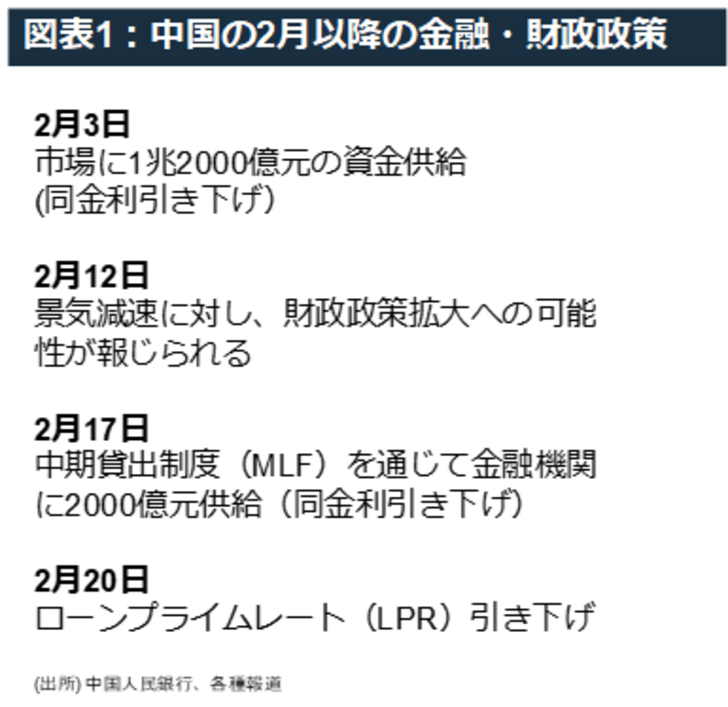

新型肺炎の感染拡大に呼応し、中国は総力戦で支援策に取り組んでいる。下記に示されている通り、2月に入ってからの20日間で、中国人民銀行は、実に早急で、かつ巨額の金融緩和策を取ってきた(図表1)。加えて、財政政策拡大への可能性も報じられている。

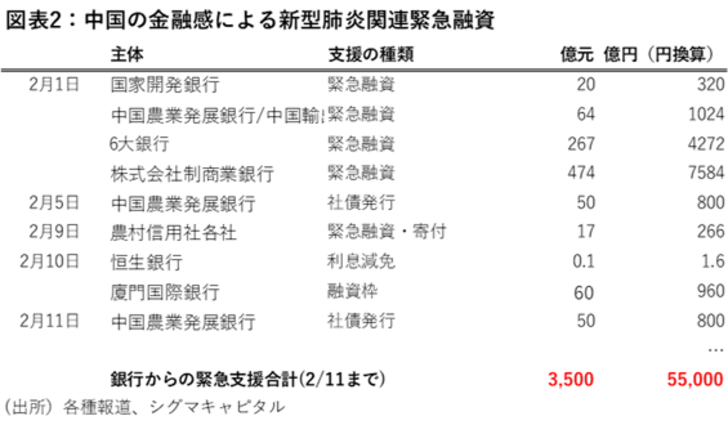

また、これらに呼応して、民間の金融機関も相次いで、融資や、支援のための社債発行を行い、企業の金融支援を行っている(図表2)。これらのスピードも規模も、日本などの危機対応に比べて圧倒的に早くかつ大規模である。2月11日、中国の国営テレビで現在の緊急融資の様子が報じられた。そこで報じられた新規融資実行までの所要時間はわずか2時間だった。

監督当局も、通達や指導で後押しする。新型肺炎の影響が深刻な湖北省では、疫病の影響で不良債権が増えても銀行の責任を問わないとし、企業の円滑な資金調達を側面支援する。北京市は大手銀行に対し中小企業向け融資を20%以上増やすよう求め、貸し剥がしなどがないよう通達した。官民を挙げて、まずは足元の資金繰り支援を優先しているという印象だ。

しかし、こうした融資のリスクは、当然、通常時よりも高い。しかも、SARS流行の2002年~03年と違って、今回は都市の封鎖など大規模な対策を取っている。このため、生産のストップや外出制限などによる一時的な成長率の低下度合いはSARSの時よりもはるかに大きいとみた方がいい。一時的な資金繰りが確保できても、売り上げが全く上がらなくなってしまった企業が、どこまで維持できるのか不透明感はぬぐえない。

中国の金融機関の健全性:大規模金融機関はまず大丈夫でも…

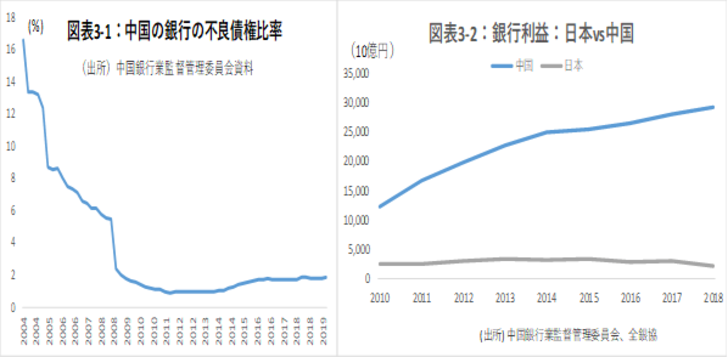

良いニュースは、SARSの頃に比べて、中国の不良債権は、10分の1以下になっていることだ(図表3-1)。資本も、このところ、年間約30~50兆円ずつ増加している。年間の銀行の利益は、かつては日本の銀行と大差がなかったのが、今や邦銀の10倍以上となっている(図表3-2)。邦銀全体の利益を中国の銀行業界は1か月で稼ぐという勢いだ。

このため、仮に、今回の5.5兆円の緊急支援が全額不良債権化しても、年間利益の2割弱程度の損失計上に過ぎない。

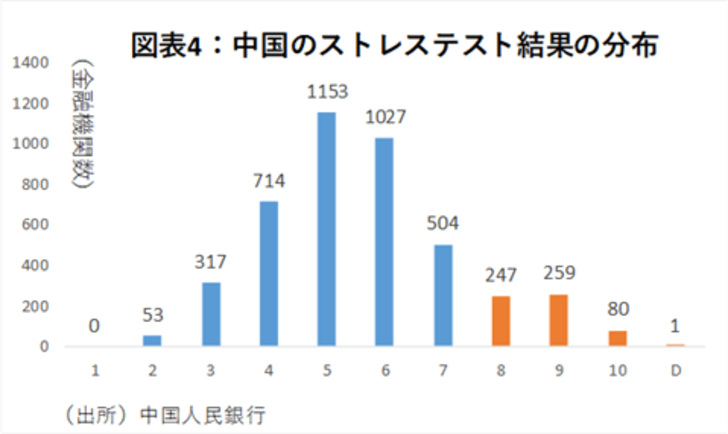

但し、もちろん、金融機関間のギャップは大きい。昨年11月に中国人民銀行が発表した「金融安定報告(Financial Stability Report)」では、中国の4379金融機関のうち、13%に当たる587の金融機関が「高リスク」と判断された(図表4)。

これらの高リスク金融機関の事業規模は小さいと推定される。このため、万一これらの587の金融機関が全て経営難に陥ったとしても、金融システム全体に与える影響は十分コントロールできるレベルだ。

しかし、これは、市場が冷静だった場合だ。もし、これらの金融機関に取り付け騒動などが起これば、影響は、中リスク程度と診断された2000行以上の金融機関にも信用不安が飛び火する可能性もありうる。もちろん、これはメインシナリオではないが、現時点では排除できないシナリオである。

世界的な波及はあるか?

では、これらの中小金融機関の経営難で混乱が発生した場合、海外にも混乱が波及しうるのだろうか。

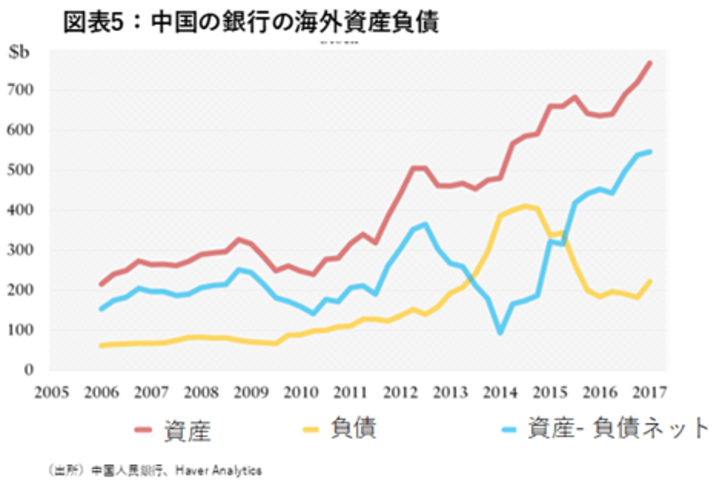

現在、中国の金融機関の海外向け与信額は大きくない。特に、中小金融機関は、日本の地域金融機関以上に、国内業務に特化している。しかも、図表5の通り、中国の銀行の海外資産残高は増加傾向にはあるものの80兆円程度となっている。小さくはないが、それらが減少したとしてもクロスボーダー与信全体(29兆ドル≒3300兆円程度)に比べると1、かなり限定的である。

1.https://www.bis.org/statistics/rppb1904.htm

今後の焦点:短期的な指標よりも中長期を見据えた投資戦略を

中国の経済活動は1月後半から、停止している分野が大きく、これから出てくる経済指標には、ショッキングな数字も多いだろう。しかし、流行初期に厳しい対策を取れば取るほど、回復までの道筋が見えるのも早いはずである。

ただし、今回の民間金融機関による支援は、将来的に返済が容易なものではなく、財務的な負担に繋がりそうだ。このため、今回の対策で相対的に割を食いそうなのは金融セクターではあるが、それも問題は国内に留まりそうだ。まだ状況を注視する必要はあるものの、数か月後には、(金融機関の犠牲のもとに)円滑な金融市場を取り戻すことが十分可能だろう。