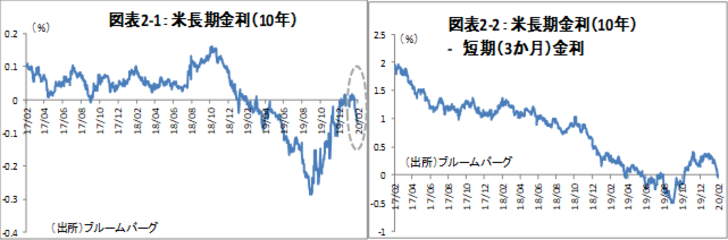

・1月初旬のコロナウイルス感染発表以降、世界の金利低下が顕著で、先週、3か月半ぶりに長短金利が逆転。次回3月の米政策決定会合も昨年の利上げ期待から一転、利下げ予想が30%近くまで上昇。

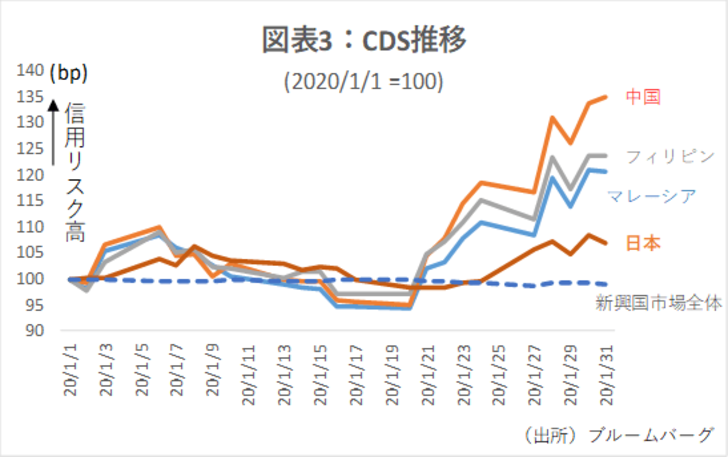

・企業倒産も世界的に増加の可能性。まだ資金余剰の力が強いため、クレジットリスク指数は全体としては悪化していない。が、感染が確認された国々や、問題発生前から不調だった、例えば空運等の業界では、資金調達条件が悪化し、中にはトドメを刺される企業なども出てくる可能性があり、要注意。

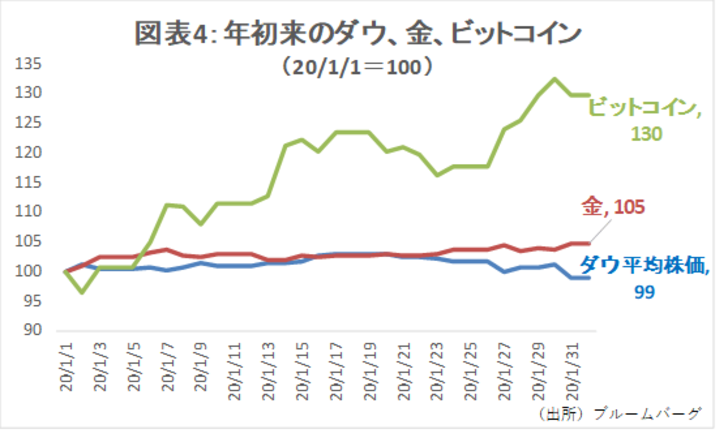

・2002~03年のSARSとの最大の違いは、発生前の株式市場の行き過ぎ感。すぐには昨年水準に戻らない可能性も。それでも世界に資金は溢れているので、その行先の見極めが重要。高収益の安定企業への“質への逃避”と、金利低下の恩恵のある不動産、回復基調の欧州債、金、暗号資産等に注目。

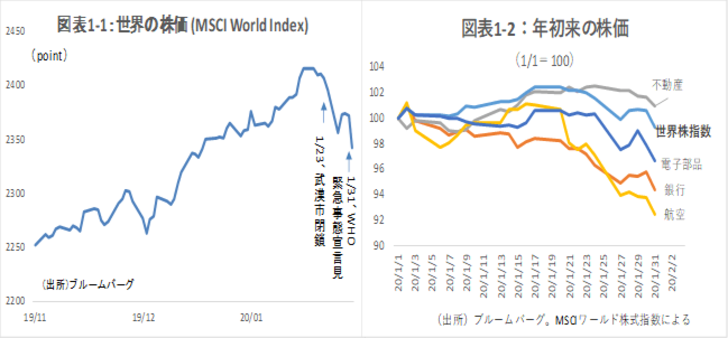

新型コロナウイルスの脅威が初めて世界に大きく報じられたのは2020年1月10日過ぎだった。その後の2週間余りで、市場のムードが一変、世界の株価指数は、平均で3%程度下落した(図表1-1)。特に、航空業界などで下げがきつくなっている(図表1-2)。

しかし、影響は株価に留まらない。長期金利が急降下し(図表2-1)、先週、3か月半ぶりに長短金利が逆転した(図表2-2)。このため、前掲図表1-2にある通り、銀行セクターも大きく売られている。次回3月の米政策決定会合も一時期の利上げから一転利下げ予想が30%近くまで上昇している。

また、企業倒産も世界的に増加する可能性がある。現状は、まだ資金余剰の力が強いため、リスクが高い企業や国の債券も買われている。

このため、CDS (クレジットデフォルトスワップ)などに表されるクレジットリスク指数は、全体としてはまだ大きな悪化はみられない。ところが、国別にみると、新型ウィルスへの感染が確認された国や中国との経済的な繋がりの大きい国については、1月以降のクレジットリスク指数の悪化が著しい(図表3)。日本についても、感染者が確認された1/23以降悪化している。

また、新興国以外でも、空運業界等は業績への影響は当然注意すべきである。航空会社は、格安航空券の登場などで、昨年既にリスクの高まりが指摘されており、運航を止めた航空会社は過去最多レベルに達したとされる。不透明感が高まってくると、もともとファンダメンタルズが脆弱だった企業や業界は、資金の出し手が保守的になり、資金繰りが厳しくなる可能性がある。市場にトドメを刺されることになりかねないため注意が必要である。

今後最大の注目点は、本件がどこまで世界の個人のセンチメントを悪化させるかだろう。今のところ、北米や欧州などでは、個人の消費活動がウイルスの影響を受けているという印象はあまりないが、どこまでの広がりを見せるか、終息までどの程度の時間がかかるのか次第では、米国などでも消費マインドが大きく落ち込む可能性がある。

しかし、本日の中国の18兆円規模の資金供給を含め、市場をサポートするべく、これまで以上に資金はじゃぶじゃぶに供給されている。これらの資金がどこに向かうのかを見極め、その流れに逆らわないようにしたい。

2002~03年のSARSとの最大の違いは、発生前の株式市場の行き過ぎ感である。今回、しばらくは昨年の高値水準には戻らない可能性もある。リスク回避策として、一旦は銀行預金に逃げるのも手ではあるが、ほぼゼロリターンを覚悟しなければならない。それよりは、少なくとも資金の一部は、高収益・安定企業(その代わり成長は低い)株式に“質への逃避”をするか、低金利の恩恵で環境面のマイナスをある程度相殺できる不動産業界、回復しつつある欧州債(ファンド)、株式と逆相関がみられる金や暗号資産等に注目したい。