・2019年の邦銀株のパフォーマンスは、最後にやや盛り返したものの、米銀も東証株価指数も下回るなどいま一つだった。但し、20年は19年よりは期待できそうだ。

・期待できる第一の理由は世界の資金需要。金融緩和は殆どの地域で継続するとみられ、利鞘は厳しくとも、M&A等旺盛な資金需要の恩恵が勝る。世界の企業倒産のサイクルは、17年のトランプ大統領就任以降抑制されている。国内の倒産も増加しつつあるが、まだ大きな懸念材料にはなりそうにない。

・二つ目は銀行の再編。19年9月以降銀行株を押し上げた再編劇が、制度改正等で来年は本格化しそう。三つ目は、特に大手行で株主還元の強化。配当利回りは高い銀行では4%超で、こうした銀行の配当維持のコミットメントは高く、自社株買いの積み増しもありうる。

・中東情勢で波乱の年明けとなったが、銀行株には当面強気で臨めよう。但し、来年を織り込み始める年央には一旦立ち止まり、金融市場や日米の政局等もみてポジションを切るか積み増すか判断したい。

2019年の銀行株:年末にかけて持ち直したが…

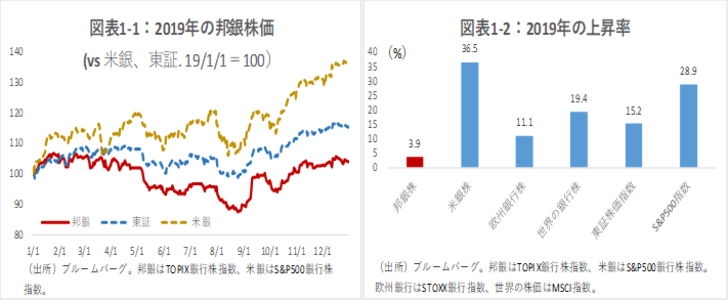

2019年の邦銀株のパフォーマンスは、年間を通じてはいま一つだった。昨年1年間の上昇率は、3.9%に留まり、米銀、欧州銀などの二桁上昇に比べて見劣りした(図表1-1)。米銀は、S&P500全体の上昇率を上回る36.5%の大幅上昇となったのに対し、邦銀は東証全体の上昇率を大きく下回った(図表1-2)。

配当を考慮したトータルリターンで見ても、1.2ポイント程度しか挽回できない(=平均配当利回りの差)ことから、年間を通じてみると、銀行株よりは東証全体に投資していた方がマシだったということになる。

2020年前半の銀行株に期待できる3つの理由

しかし、2020年は、邦銀にとって昨年よりは恵まれた環境になりそうだ。

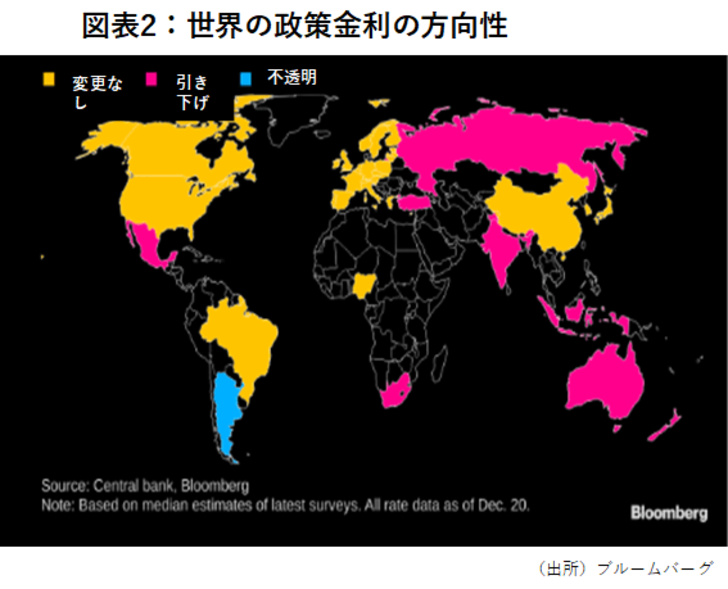

その理由の一つ目は世界の資金需要である。引き続き貸出や運用の利回りは厳しい。今年も、世界中で政策金利は、引き下げ方向か現状維持で、総じて低金利は続きそうだ(図表2)。中東情勢の行方等では、次は利上げとみられている米国でも利下げの可能性も排除できないだろう。

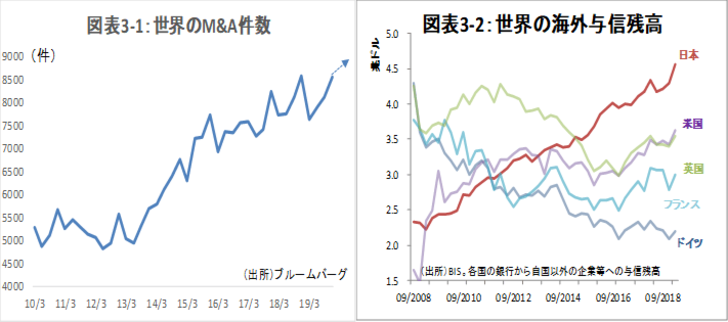

しかし、そのおかげで、景気は当面維持され、かつ、万一景気が鈍化しても収益が生まれるようにと、今のうちにM&Aなどで業容を拡大する企業も増えている(図表3-1)。邦銀の海外貸出は(伸び率は鈍化するとみられるが)依然世界一の水準となっており(図表3-2)、今年も、低金利を利用したM&Aローン、高リスク企業に対する高利融資の拡大が見込めるだろう。こうした旺盛な資金需要の恩恵が利鞘低下のデメリットを上回るだろう。

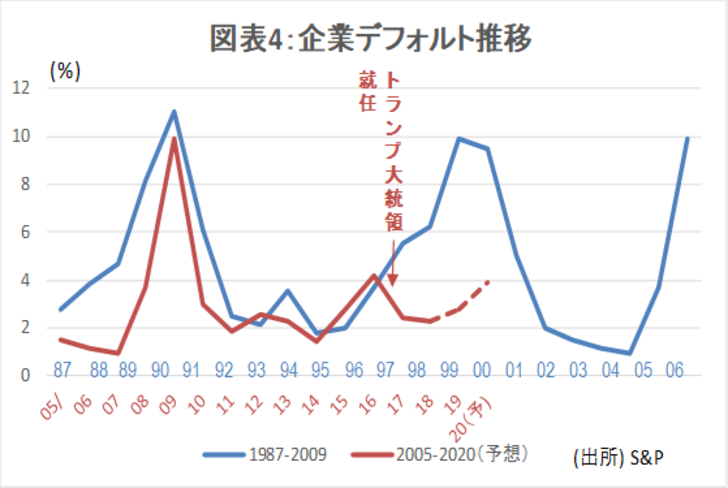

このような大盤振る舞いの与信を続けていると、企業の倒産リスクが心配になる。もちろん、将来的には倒産(≒デフォルト)が上昇サイクルに入ると見るのが自然だ。実際、企業のデフォルト率は、2016年までは、前回の危機前の推移と極めて似た動きをしていた(図表4)。

ところが、17年のトランプ大統領就任以降、世界の企業デフォルト率は上昇サイクル入りが大幅に遅れ、低位に抑制されている。大規模な減税や予防的な金融緩和などが奏功したとみられる。企業デフォルト率は、今年は若干上昇するとみられているが、それでもまだ銀行収益の脅威になるほどではなさそうだ。

日本国内でも、久々に倒産件数が増加している。しかし、現状の金融緩和と財政出動の中では、一部の、どちらにしても利益低下が心配な小規模地銀を除けば、まだ与信費用は銀行の収益を大きく脅かすような水準には達しないだろう。

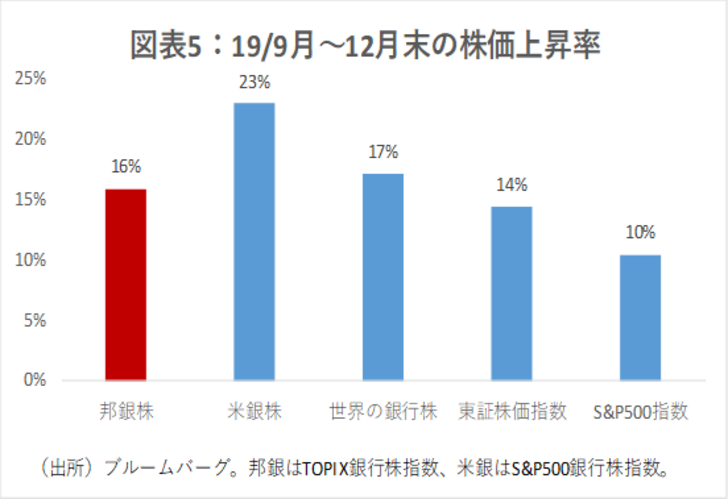

二つ目は銀行の再編である。冒頭の通り、昨年の邦銀の株価上昇率は通年ではパッとしなかったが、19年9月以降でみるとやや様相は異なる。図表5の通り、19年9-12月の邦銀株の上昇率は、米銀株には負けるものの、東証の上昇率よりは高い。要因の一つが、9月6日に正式発表されたSBIホールディングスと島根銀行との資本業務提携である。

そして、こうした再編は、今年間違いなく活発化するだろう。金融庁は昨年6月に、監督指針を改正し、これに基づき、全国の地銀103行のうち10行程度を「重点監視対象」としたと12月末に報じられた。

これに先立ち、他行への出資がしやすいように出資規制(ダブルギアリング規制)も緩和されており、更に、同じ地域の金融機関統合のハードルを下げるため、独占禁止法に特例を設ける法案も検討されている。地銀再編の“外堀り”が埋められつつある印象だ。

また、一部の銀行の再編等が加速すれば、こうした動きを見た他行も何等かの施策を進めざるを得なくなるだろう。

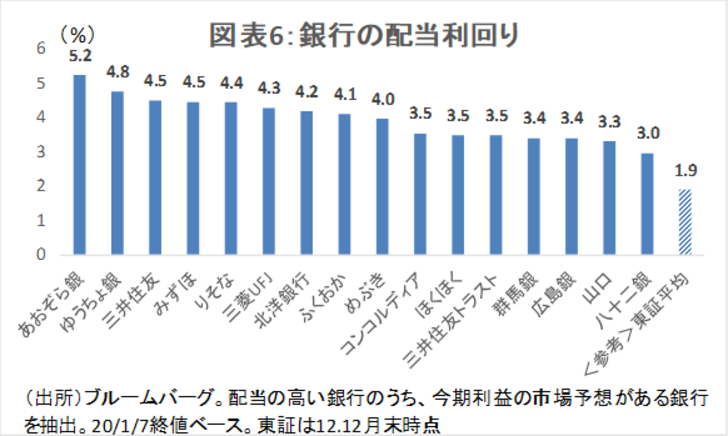

三つ目は、特に大手行の株主還元の強化である。現在でも、一部の銀行の配当利回りは4%を超える(図表6)。銀行の場合、たとえ減益決算となっても、定額で行う普通配当を減額するのはごく稀である(利益連動を謳うあおぞら銀行や、地銀の記念配等を除く)。特に大手行の場合、過去は赤字にならない限り配当を維持している。自己資本比率もじわじわと上昇していることから、銀行によっては自社株買いの積み増しもありうる。

投資スタンス:当面は強気で配当取りを。年央にポジション見直しのため立ち止まり

中東情勢の不透明感で波乱の年明けとなったが、銀行株には、当面強気で臨めるだろう。ねらい目は、メガ3グループ、中でも社内ベンチャーを促すなど独自のフィンテック路線を行きつつ、資本を蓄積している三井住友FG(8316)や、海外での減損懸念で足元の株価は重たいが資本力で多様な業務を拡充しつつある三菱UFJ FG(8306)、遺言信託など高齢化ビジネスに特に強みを持つ三井住友トラストHD(8309)、地元景気が強く、多様なリテール業務を手掛けるふくおかFG(8354)などに注目したい。

但し、来年以降の景気を織り込み始める年央には、一旦様子を見たい。その時点で、金融市場の雲行きや、オリンピックの反動、日米の政局、地政学リスク等を再度点検し、ポジションを積み増すか、あるいは大胆に切るかを判断したい。