・今年の金融市場は、米国で金融緩和が再開したことから、予想以上に膨張した。これにより、米国は景気拡大期が126月目と過去最長を更新中。更に、英総選挙でBrexitがほぼ確定し、米中貿易も第一段階合意で不確実性が低下するなど、2020年は最高の環境でスタートしそう。

・世界の借り入れはドル建の金額が一段と増加しており、危うさは残るが、当面は、米金利の低下が新興国の経済をこれまで以上に下支えするだろう。懸念材料は、上昇しつつある企業のデフォルトや、不動産市場下落、個人センチメントの悪化だが、まだ過去比では不安な水準にはない。

・夏~秋頃までは相当のリスクオン市場となろう。21年には景気後退懸念もあるが、金融緩和で“熟しきった果実”が落ちてくるまで時間はある。長期金利も高止まりしそうで、日米銀行株に強気。

2019年の金融市場動向

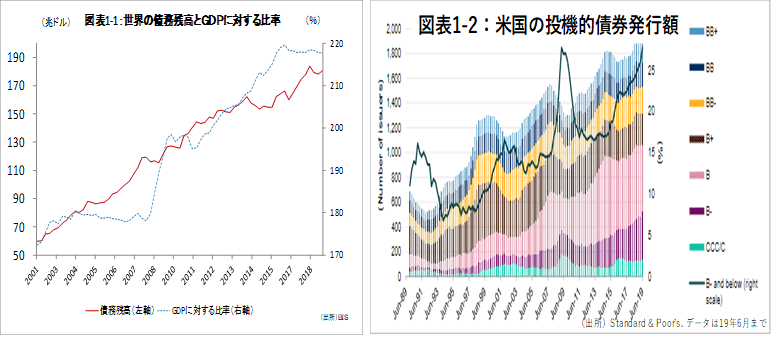

2019年の世界の金融市場は、当初予想以上に拡大が続いた。リスクテイクが進み、史上最高の債務残高というだけでなく、高リスク債の発行残高も過去最高に近づいた(図表1-1、1-2)。

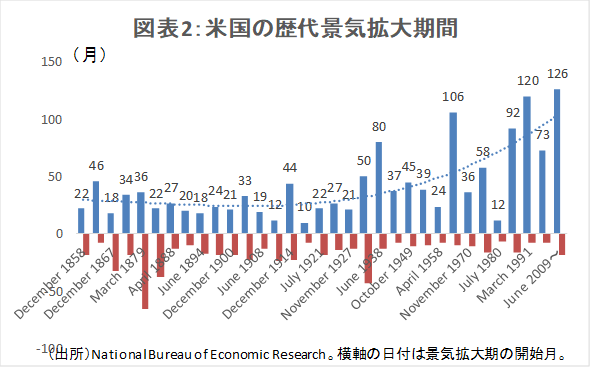

これらにより、米国の景気拡大が続き、それが世界経済を支えた。今月で、米国の景気拡大は126月目と、過去最長を更新し続けている(図表2)。2000年以降、総じて景気拡大期は長期化している一方、景気後退期は短く、期間は安定している。今回の景気拡大期も、米国で早めに金融緩和が行われたことから、もうしばらくこの記録は更新される可能性が高いだろう。

一層の米ドル依存。利下げ効果は新興国にも恩恵だが、不透明要因も満載

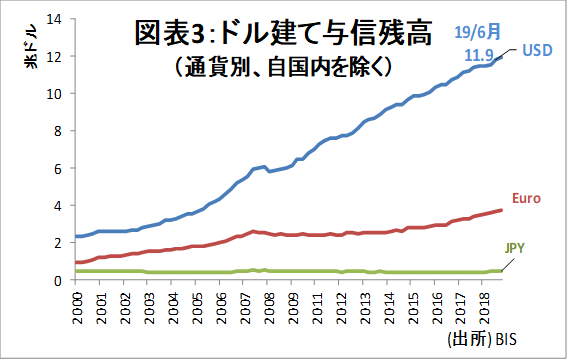

今週の米FOMCでは、前回よりはやや緩和的なスタンスが示された。世界の借り入れはドル建の金額が一段と増加しており、とりわけ増加が著しいのが米ドル建ての与信である(図表3)。米国以外の企業等の借り入れでも、特に大企業は米ドル建てが大きくなっている。危うさは残るものの、当面は、米金利の引き下げが新興国の経済をこれまで以上に下支えするだろう。

更に、本日の英総選挙で保守党が圧勝したことでBrexitがほぼ確定した。米中貿易も第一段階合意に向かっており、不確実性が大幅に低下している。金融面でも政治面でも、2020年は最高の環境でスタートできそうである。

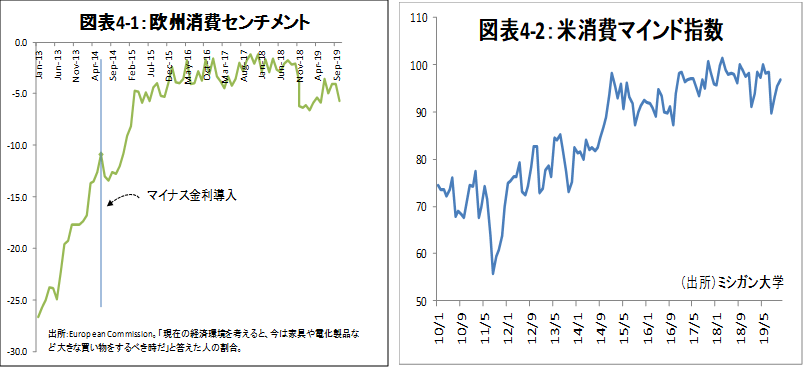

気になる点としては、香港やチリ、アルジェリア、インド等でデモが勃発するなど、各所で不満の“マグマ”がたまっているとみられる点がある。香港については米国の関与もある。また先進国では、企業のデフォルト率の上昇や、不動産価格上昇鈍化の消費者センチメントへの影響などが懸念される。実際、米欧の消費者センチメントはやや弱含んでおり(図表4-1, 4-2)、米国では、クレジットカードやオートローンの延滞率の上昇が続いている。しかしこれらも、過去に市場がクラッシュした07~08年頃に比べると、絶対水準としては不安なレベルにはない。

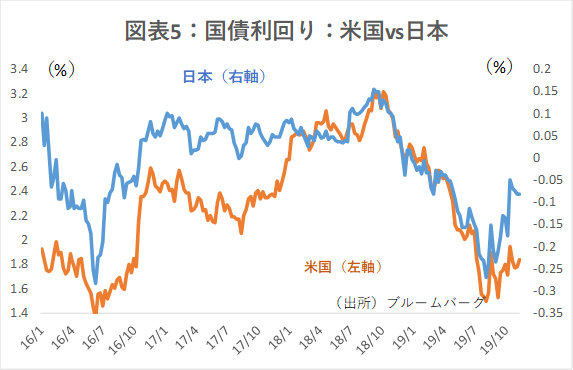

日本の動向:日本の長期金利は当面上昇へ。景気も今回は回復が早い

日本の長期金利は、米金利の影響を受け、当面は上昇すると予想する (図表5)。米金利は、半年前からの政策金利の引き下げの効果が徐々に行きわたるとみられるのに加え、前述の不透明要因の払拭、さらには、大統領選に向けて再度の減税という可能性もあることから、米景気は更に上向く可能性がある。一方、現在の米国の予算では、財政赤字が前年比26%増の1兆ドルとなる見込みである。こうした、財政への不安と景気拡大という二重の意味で米長期金利は上昇しやすいだろう。

日本の成長率は、足元では、消費増税の影響で停滞しているものの、徐々に、事業規模26兆円の財政政策が実施されることや、オリンピックに向けて設備投資が大詰めを迎えることもあり、回復は早いだろう。また、銀行の融資姿勢は極めて積極的であり、インオーガニックな成長を求める企業がM&Aを活発化するとみられる。

このように、米大統領選前、少なくとも夏場の東京オリンピックまでは、相当のリスクオン市場となるだろう。21年以降には、米国は大統領選後の反動もあり、日本もオリンピックロスで、景気後退懸念もある。金融緩和の魔法もそろそろ限界に近い。あらゆる面で“熟しきった果実”状態の2020年ではあるが、まだ果実が落ちてくるまで時間はある。長期金利もしばらくは高止まりしそうであることから、特に日米銀行株には強気スタンスで臨みたい。