DeepMacroは11月の民間の非農業部門雇用者数(NFP)を20.2万人増と予測している。市場のコンセンサスを上回る強い数字だ。本当にこの数字が出ればマーケットは素直に好感するだろう。というのも今週発表されたISM景気指数が製造業も非製造業も失望させられる数字だったからだ。さらにADP雇用レポートはコンセンサスを大きく下振れた。雇用統計に対する慎重な見通しが増えている。それでも僕はDeepMacroの予想は信用できると思う。民間雇用の多くを占めるのはサービス業だ。ISM非製造業の総合指数は低下したが内訳の雇用はぎりぎりで50を保った9月の数字から、10、11月と2か月連続で改善した。労働市場はしっかりしていると思われる。

11月のNFP予測:雇用の伸びは予想以上に強く続く

市場予想を上回る予測DeepMacroは独自のビッグデータに基づき、11月の民間の非農業部門雇用者数(NFP)を20.2万人増と予測している。この数字には10月のゼネラルモーターズ社のストライキ終結による増加分4.2万人が含まれている。DeepMacro予測はコンセンサス予想の17.8万人増(12月4日午前9時(東部標準時)時点)を上回っている。DeepaMacroの予測が市場予想を上回った場合、われわれはヘッジ戦略として、米金利(債券)の売り、米ドルの買い、S&P500の売り、を推奨する。

ストライキ終結の影響に加えて、DeepMacroモデルが示す11月の予測の根拠は以下の通り。

・新規求人数、新規採用数(企業採用サイト上の求人情報を集めたビッグデータによると)のいずれも10月は低調だったが、11月に入り回復した。新規求人よりも新規採用の増加がより顕著だった。

・ビッグデータ指標はポジティブな内容だったが、ここ1年半に渡る米国の成長鈍化によりその効果は相殺された。米国の成長は2018年夏にピークをつけた後、今年の初めにはトレンドを下回る水準まで落ち込んでいる。トレンドを下回る成長が続く影響により、雇用統計の数字が落ち込んでいる。

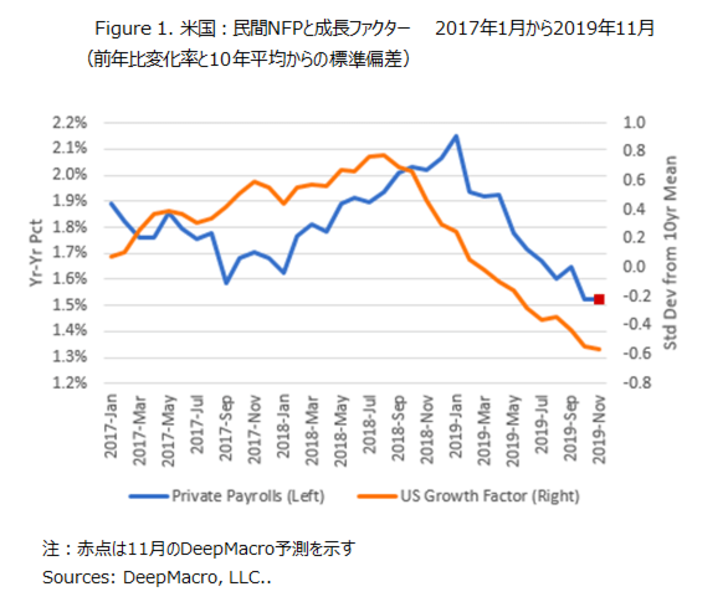

・直近では、成長はいまだトレンドを下回ってはいるものの安定化している兆候が見られており、米国の景気は「回復」のフェーズに近づいている。(Figure1参照)雇用増加のペースは、予想通り成長のトレンドに遅れる形で、同様に落ち着きつつある。年間ベースでみると、今月の予測である20.2万人増はこれまでの雇用増加ペースが変わっていないことを意味し、直近数ヶ月で見られたモメンタムの改善の傾向にも沿った内容となっている。

先月に関しては、GM社のストライキがNFPの予測を通常より困難なものにした。われわれは今月も再び、市場は雇用統計の数字そのものではなく、その先にある潜在的な雇用の伸びに目を向けると予想している。

最近、世界経済に対する一般的なセンチメント(ネガティブ)と資産パフォーマンス(ポジティブ)の間に乖離が存在している。成長がピークを迎えていた時期と比較して雇用 の伸びのペースが低下しているはず、というコンセンサスの見方には同意できる。しかし、われわれはコンセンサスは悲観的すぎだと考えている。雇用は依然として好調であり、成長の安定化によりホリデーシーズンの雇用は促進されるだろう。

雇用に関するDeepMacroの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

短期リスクヘッジ戦略:米金利の売り、米ドルの買いを維持、株式のポジションをヘッジ

DeepMacroの雇用統計イベントリスクモデルでは、DeepMacroの予測と市場予想の中央値とを比較し、DeepMacroの予想値が市場予想を上回った場合は、米金利の売り、米ドルの買い、S&P500の売りを推奨する。(市場予想を下回った場合はこの逆)これは一つの取引モデルとしてだけではなく、雇用統計にかかるイベントリスクのヘッジとしても有用である。われわれは市場予想よりもDeepMacroの予測エラーの方が雇用統計発表後の市場の方向性と強く相関していることを発見し、この取引ルールを考案した。

現在DeepMacroは中期のモデルポートフォリオとして、米金利の売り、米ドルの買い、米国株のオーバーウェイトのポジションを推奨している。今回、金利と為替に関しては中期と短期戦略で推奨内容が一致しており、従って現状のポジションを維持することとする。為替については、現在のようなボラティリティの低い環境においては米ドルが、特に対ユーロ、日本円、スイスフランで有利との見方から、今週から米ドルロングのポジションに移行している。

株式に関しては、米国株のロングまたはオーバーウェイトのポジションをヘッジすることを推奨する。米株式市場では強い雇用統計となった場合、そのプラスの要素(より強い成長)とマイナスの要素(引き締め政策の可能性)とが天秤にかけられることになる。FRB は追加緩和を今のところ休止しているが、インフレ率は十分に低く、もし成長の見通しが悪化すればFRBは再び追加緩和を再開する可能性が高いだろう、というのが現在のコンセンサスだ。FRBによる(追加利下げという)支援策の可能性が低くなるような兆候が何か見つかれば、市場にとってはマイナスに働きうる。強い雇用統計が、特に堅調な賃金上昇を伴って発表された場合、市場は将来的な金融緩和の可能性について再評価を迫られることになり、短期的には株式のパフォーマンスにマイナスの影響を与える可能性がある。