米ドル/円のボラと株急落の関係

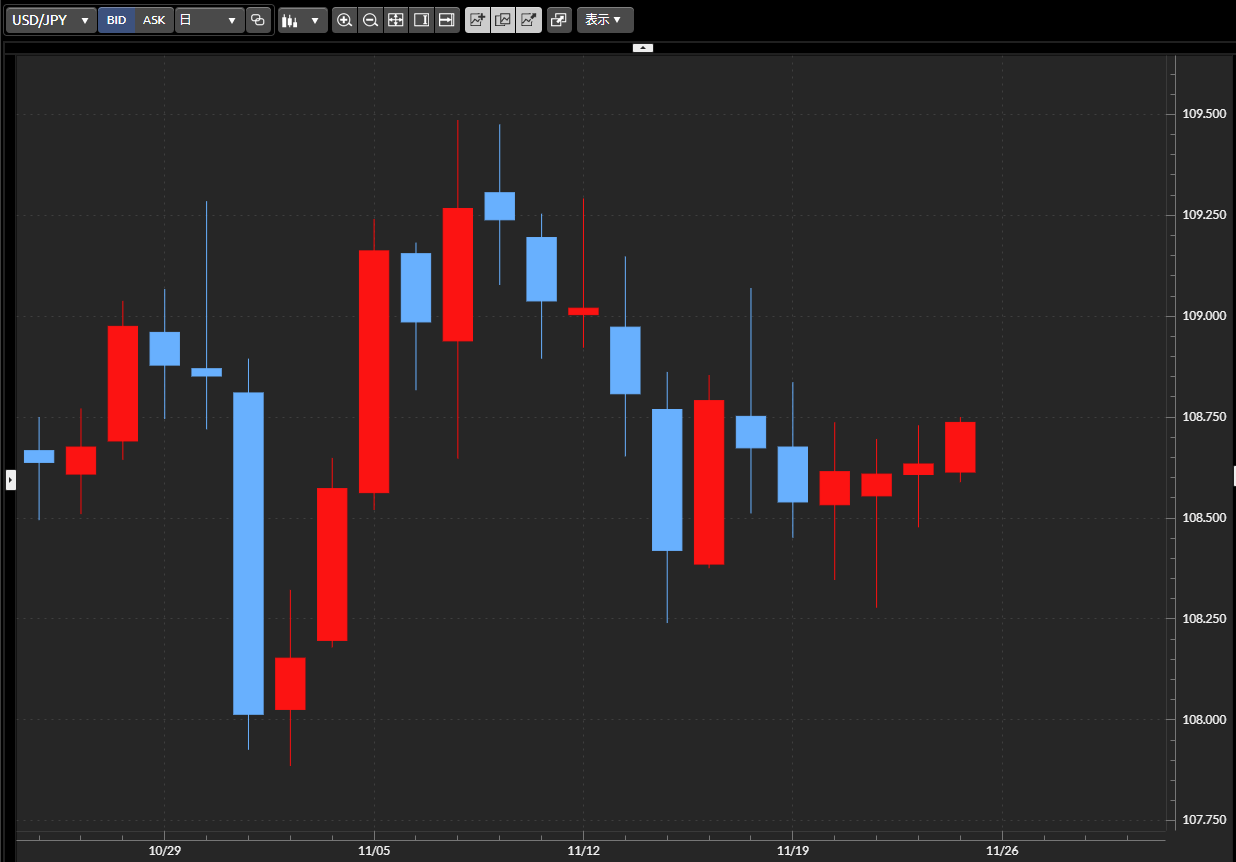

先週の米ドル/円は108円半ば中心の一進一退、方向感の乏しい小動きに終始しました(図表1参照)。これを受けて、11月の米ドル/円は、107.89~109.49円といった具合に、最大値幅はまだ1.6円にとどまっています。これは、4月と並び、月間値幅では今年最小。そんな小動きがまだこの先も続くかについて、今回は考えてみたいと思います。

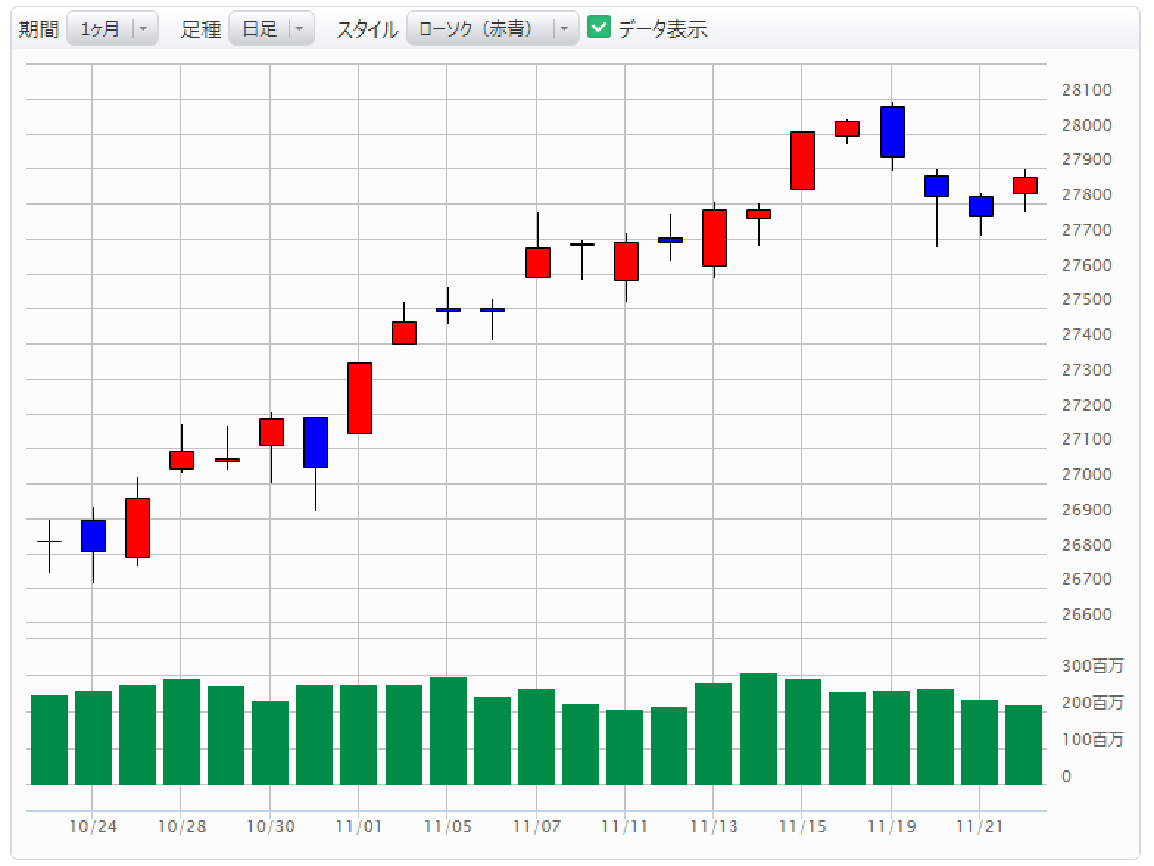

今月の米ドル/円が記録的な小動きとなっているのは、株の急落がないことが一因ではないでしょうか。今年の米ドル/円値幅が3円以上に拡大したのは1月(4.82円)、5月(3.44円)、8月(4.86円)の3回でしたが、全て株急落が印象的な月でした。その意味では、今月は、米国株で見た場合、先週こそ株高一服となったものの、その前には最高値更新となるなど、株高傾向が続いていることが、米ドル/円小動きの一因ではないでしょうか(図表2参照)。

ところで、じつは昨年も11月の米ドル/円値幅は1円台にとどまる小動きとなりましたが、翌12月は一転して4.2円と値幅が急拡大となりました。これは、昨年12月に米国株が急落した影響が大きかったでしょう。これまで述べてきたように、最近の米ドル/円のボラティリティー(変動率)は、株急落の有無の影響が大きかったわけですが、昨年12月の場合もその点で辻褄が合うでしょう。

以上のように見ると、米ドル/円が昨年のように12月にかけて脱・小動きで大きく動き出すかは、2年連続で12月に米国株急落が起こるかが注目点になりそうです。ただその観点でいえば、12月に米国株が急落し、それを受けて米ドル/円が大きく動く可能性は、基本的には低いでしょう。

なぜなら、昨年こそ12月に米国株は急落したものの、それ以前の5年間では、2015年を除き、12月の米国株(NYダウ)は上昇、もしくは横ばいとなっていました。過去実績を見る限り、12月の米国株急落は例外的であり、そんな例外的な12月の米国株急落が2年連続で起こらない限り、米ドル/円も12月にかけて大きく動き出すのは難しいのかもしれません。

ただ、材料面を見ると、米中貿易交渉は、12月15日から予定している第4次追加制裁関税導入回避を中心とした「第1次合意」が、香港情勢なども絡み微妙な状況が続いています。

米第4四半期の経済成長率がゼロ成長近くに急減速しているとの予想もある中で、消費財を多く含むこの追加関税が実施されるなら、クリスマス商戦を直撃し、米景気をいよいよ悪化させる危険をはらんでいるといえるでしょう。

経験的には、米景気の減速、悪化局面で、「きっかけ」があるとリスクオフ、株急落が広がる懸念が高まります。その意味では、これまで見てきた例外的な12月の米国株急落が起こり、それが米ドル/円のボラを上昇させる可能性も、米中交渉などが「きっかけ」になる可能性は一応注意する必要があるでしょう。