・11日、SBI HDが福島銀行との資本業務提携を発表。9月初頭の島根銀行への出資・提携に続く第二弾。7月の千葉銀行と横浜銀行の提携等もあり、今年度の地銀再編数は昨年を早くも上回った。

・島根銀、福島銀ともに収益は厳しく、島根は今期赤字の見通しで、福島も大幅減益を見込む。資本提携がどこまで収益を押し上げるのかは未知数だが、一定の経営効率化は見込めるだろう。

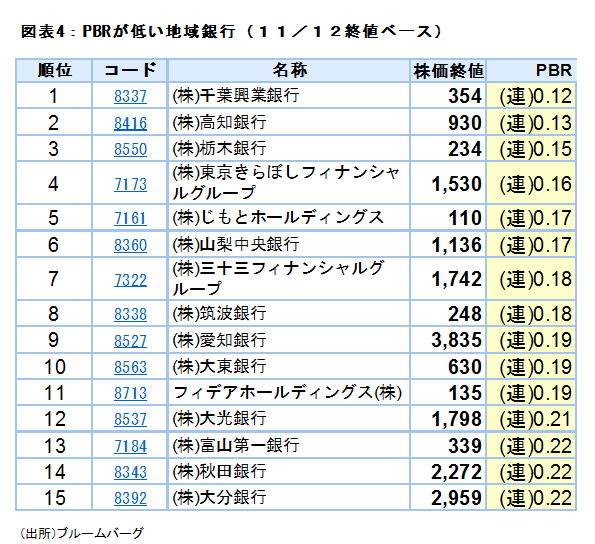

・SBIの発表後の株高は、その他の地銀株にも波及している。ここまで続くと他行も再編に向けて背中を押される可能性が高い。再編に踏み出す銀行の決め打ちは難しいものの、PBR0.3倍を下回るような低位地銀は、今後反転の可能性もあるため、少額の投資を検討してもいいだろう。

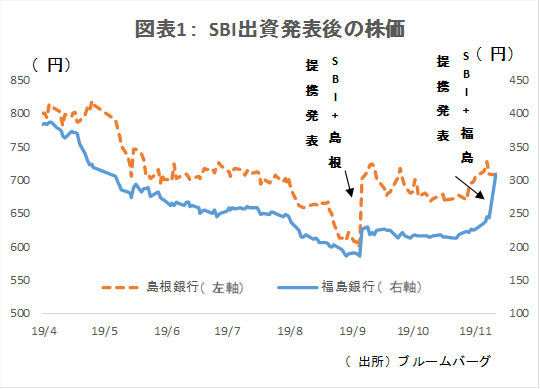

11月11日、SBIホールディングスが福島銀行との資本・業務提携を発表した。9月の島根銀行への出資・提携に続くものだ。福島銀行の株価は、島根銀行の提携発表時で思惑から上昇していたが、報道後更に大きく上昇した(図表1)。

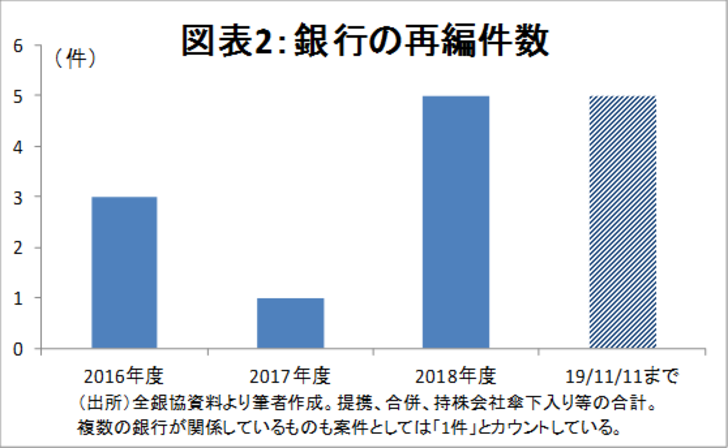

7月の千葉銀行と横浜銀行のパートナーシップ締結もあり、地域金融機関の再編は明らかにピッチが上がっている。今期の再編の案件数は、現時点で既に昨年通年に並んだ(図表2)。

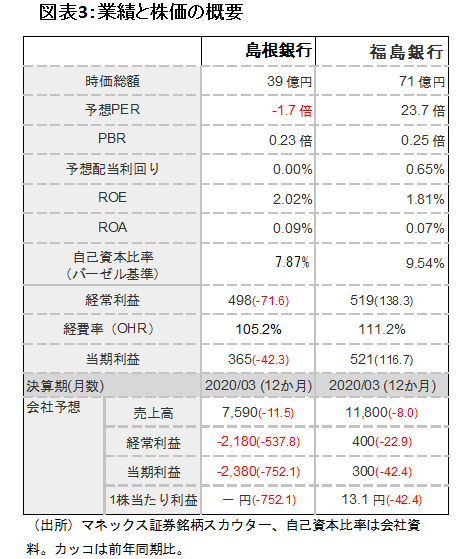

SBIから出資を受けることとなった島根銀行、福島銀行は、ともに収益環境が極めて厳しい。昨年度のROEは、それぞれ2.0%、1.8%と、資本コスト(6~7%程度と想定)にはほど遠かった。さらに、島根は今期大幅赤字で、福島も前年比42%の減益を見込むなど先行きも楽観視できない状況だった(図表3)。両行に共通の課題として、経営効率の問題がある。トップラインの減少もあり、19/3月期は、連結営業経費(OHR)が粗利益を上回っていた。ひとまず、経費の圧縮が喫緊の経営課題だと思われる。

経営環境が厳しい中で、今回の資本提携がどこまでトップラインを押し上げられるのかは未知数である。しかし、少なくとも、収益に対して過大になっている営業費用は、IT技術の投下や外部の視点を入れることで改善する可能性が高いだろう。OHRが他の地銀並みの70%~80%程度に引き下げられれば利益は倍増する可能性もある。

再編期待で地銀投資はできるか?

今回の提携が報じられてから、その他の地銀株も上昇している。例えば、高知銀行の株価は、先週末から10%上昇した。以前は、再編する銀行を予想し、その値上がりを狙うという投資戦略は推奨できなかった。地銀の再編は起こりそうで起こらなかったし、再編後も、お互いに気遣って、効率化に時間がかかることも多かったためだ。

しかし、再編がここまで続くと、他の地域銀行も背中を押される可能性が高い。また、今回は、他業態からの目線も入り、相応の効果も期待できそうだ。

再編に踏み出す銀行の決め打ちは難しいものの、PBR0.3倍を下回るような低位地銀株は、今後反転の可能性もあるため、少額の投資を検討してもいいだろう。