みなさん、こんにちは。『今どき、株で儲けるヤツは、「業種別投資法」を使っている』著者の長谷部翔太郎です。

日経平均は年初来高値圈での推移が続いています。懸念していた消費税増税や企業業績の悪化、米中貿易摩擦問題もさらなる悪材料とはなっていない状況といえるでしょう。

年末に向けて堅調な推移を予想する声も増してきたように思えます。ただし、ボラティリティ・インデックス(恐怖指数)などは過去のトレンドからみてかなりの低水準に沈んでおり、波乱が起きやすい雰囲気もまた醸成されているように思えます。

「まだ」は「もう」なりとも言います。上げ相場が続いていますが、だからこそ潮目の変化が起きていないか冷徹な見方を心掛けたいところです。

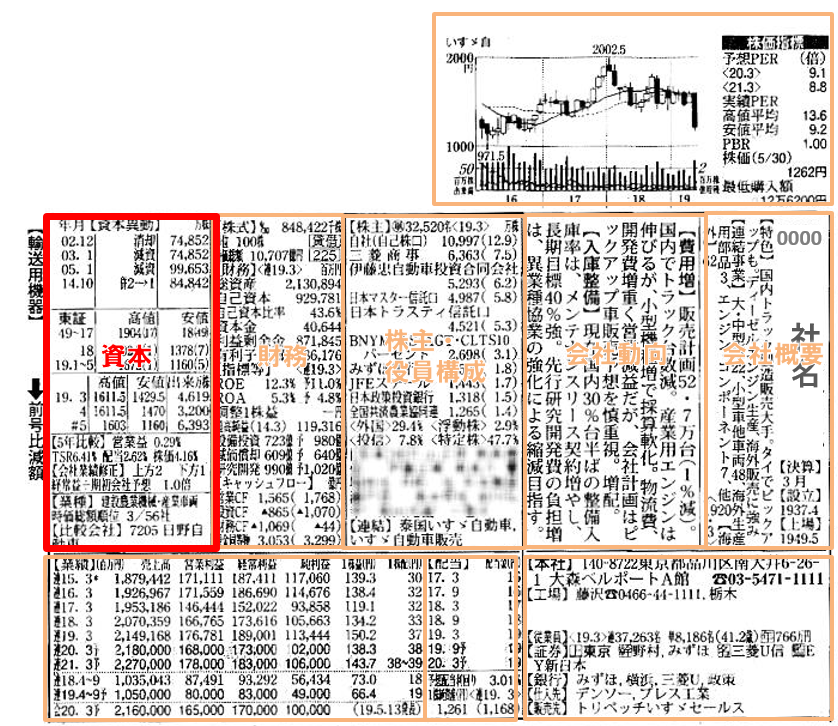

投資を検討する時とポジション解消時に目を通す資本欄

さて「アナリストが解説、会社四季報データ」基礎編7回目となる今回は、前回の「財務欄」からさらに左に位置している「資本欄」について解説してみましょう。

ここは実はあまり頻繁に内容が変わることがありません。そのため、多くの欄では投資を検討している段階、投資を決める段階、ポジションを有している段階、そのポジションの解消を検討している段階、と細目に内容を確認することが多いのに対し、この欄はおよそ投資検討時点とポジション解消時点くらいしか筆者は目を通さないのが実情です。

とはいえ、当然ながら無駄な情報は一切ない会社四季報です(笑)。しっかりチェックしておきたいポイントは満載といってよいでしょう。

歴史的な株価の高値と安値をチェックする2つの理由

筆者がこの欄でまずチェックするのは、中ほどに記載されている歴史的な株価の高値、安値です。ここに着目する理由は大きく2つあります。

1つは、現在の株価が長いスパンで見るとどういった位置づけにあるのかを確認するという視点です。投資を考えるうえで、ピーク近くで買いたいと思う人はまずいないでしょう。もちろん、ピークがどこにあるかなどは事前に決してわからないのですが、だからこそ過去のトラックレコードをきちんと確認しておきたいという考えです。

もう1つの理由は、経験的に株価が何に反応しているかを確認するという視点です。筆者の著書でも一部触れていますが、株価は業績だけに反応しているわけではありません。

長期的に業績とリンクはするのですが、もう少し短いスパンでは「その業績動向の先行指標(と思われるニュース)」に反応するケースがほとんどです。そこで、実際にあった過去の株価動向から株価が何に反応しているのかを推察し、現在の投資判断に活かそうという考えです。

例えば、上場来高値と過去最高益を計上した時期がマッチしていない銘柄の場合などは(論理的には、業績がピークを打つ少し前に株価もピークを打っているはずです)、明らかに何らかの業績とは別の要因が株価を動かしたと言えるでしょう。それが何か、なぜそうなるのか、を考えておくことは、株価の行方を考える上で非常に重要な思考プロセスとなるに違いありません。

株価動向を先回りして考えるということに繋がるうえ、株価が期待通りに動かなかった際もいち早く修正するきっかけとすることができるためです。ちなみに、過去最高益は前回にご紹介した「財務欄」で、その規模と時期を確認することができます。

資本コストに対する考え方を見極める

筆者が次にチェックするのは、資本欄上段の資本異動の推移です。ここでは過去に実施した増資や株式分割、自己株消却などが記録されています。

かなり昔のトラックレコードは、当時、資金調達に必要なコストである「資本コスト」という概念が一般的でなかったためにあまり参考になりませんが、過去10年程度の実績ならばかなり会社の資本コストに対する考え方をうかがい知ることができます。

野放図なファイナンス(増資)をしていないか、過去に行った増資に対してしっかりと結果を出せているか、安易な分割をしていないか、などが主たる注目点となるでしょう。

また、対照的に過去相当のしばらくの間、増資も分割も、あるいは自己株消却も何もしていなければ、それはそれでどういった意味合いを持っているのかを考えておくことも必要です。

多くの場合、その必然性がなかったということで説明が可能なのでしょうが、稀に当該企業が株式を上場している意義を見失っている可能性があります。この場合、資本市場と対話をする必然性がないため、株主の方を向いた経営に消極的となりかねません。投資の際にはそういった企業に該当しないかどうか、しっかりと見極める作業が大切でしょう。

資本欄のデータはもちろん重要ではありますが、頻繁に確認をしておくべき内容ではありません。しかし、前段でも触れた通り、資本欄以外の場所に示されている様々なデータと突き合わせて眺めてみれば、新しい切り口が見えてきます。

データ1つ1つは無味乾燥であっても、繋ぎ合わせれば面白い現実が浮き彫りとなってくるものです。是非、そういった視点でこの資本欄を眺めてみてください。筆者が気付いていないような読み方も、まだまだたくさんあることに間違いありません。