・10/17までに米大手行の7-9月期決算が出揃う。最も強かったのは、JPモルガンで、モルガンスタンレー、バンクオブアメリカが続く。シティはそこそこ、ゴールドマンとウェルズファーゴは期待外れ。

・JPモルガンやモルスタはトレーディングが予想外の大幅増となった他、資金利益も上昇。バンカメは法人からの手数料が大幅増となり、シティは投資銀行が堅調。一方、ゴールドマンは保有株式の評価減に加え引き受け業務も振るわず、ウェルズファーゴは訴訟費用が続き劣勢で明暗を分けた。

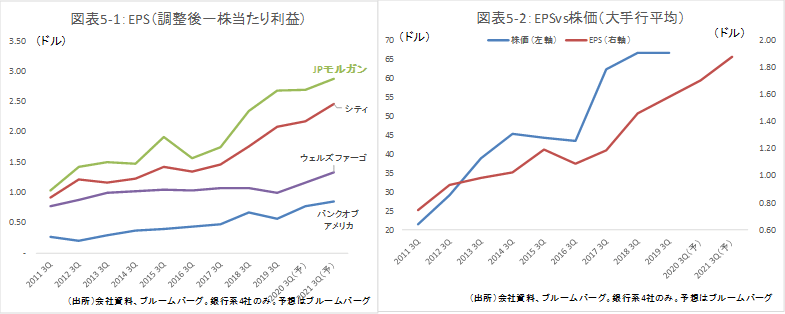

・金利が低下しても、トレーディングや手数料収益に加え大胆なリストラで利益を確保できるのが、邦銀にない米銀の強みで、株価もEPSに素直に反応する。FRBの利下げ局面でも投資スタンスは「強気」を維持し、非金利収益が強いJPモルガンやモルスタ、資金利益の堅調なバンカメ等に注目。

米銀の7-9月決算発表:悲観的な市場予想を上回り、邦銀等をアウトパフォーム

10/17までに米大手行(JPモルガン、シティグループ、バンクオブアメリカ、ウェルズファーゴの4大商業銀行グループと、ゴールドマンサックス、モルガンスタンレーの証券系グループの計6グループ)の決算が出そろった。

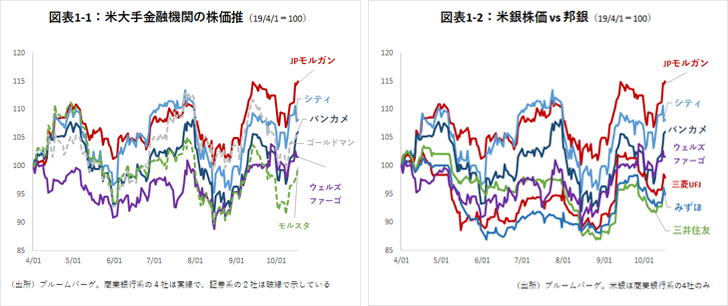

夏に景気鈍化が懸念され市場が荒れ、かつ、FRBの利下げが7月に始まってから初めての四半期決算ということで決算に対する市場の期待は低かった。このため、案外堅調だった決算に、市場は大きくポジティブに反応した(図表1-1)。4月以降の累計の株価上昇率は、最も大きいJPモルガンで15%となっている。邦銀も、再編期待などで9月に回復の機運を見せたが、これを大きくアウトパフォームしている、(図表1-2)。

決算概況:最強はJPモルガン。モルスタもこれに続き、バンカメも想定外の手数料拡大

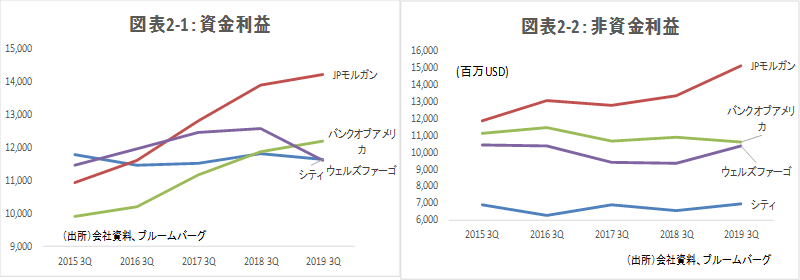

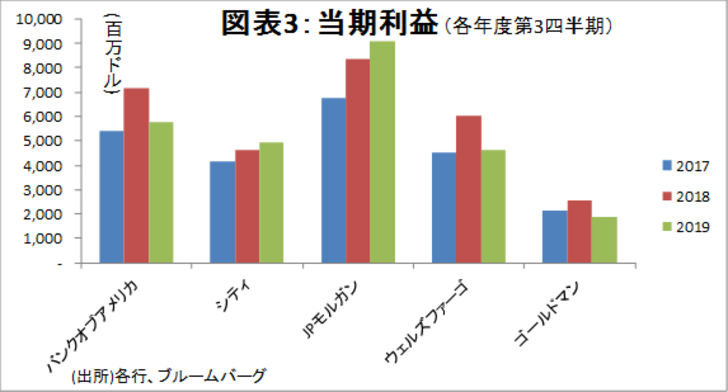

今回の決算はJPモルガンが圧倒的に強かった。具体的には、債券トレーディングが前年比25%の驚異的な伸びとなり、投資銀行も8%の増加となった。金利低下がプラスに効いた可能性はあるが、景気後退懸念にも関わらず、手数料収益がここまで強かったのは想定外である。資金利益、非金利利益ともに他行を圧倒し(図表2-1,2-2)、3か月間の当期利益は前年同期比+8.4%の9,800億円を計上した(図表3)。

これに次いで良好な決算だったのがモルガンスタンレーだった。4-6月期の決算が今一つだったため期待されていなかったが、第3四半期としては、過去10年で最高だった。特に債券トレーディング収益が大きく回復し、前年同期比21%の大幅増益となった。その他、投資銀行手数料、資金利益ともに、市場予想も前年実績も大幅に上回った。

バンクオブアメリカも意外と健闘した。一部事業の終了に伴う減損が発生したため見かけ上は減益となったものの、これを除くと前年同期比で増益を確保し、横ばい程度を予想していた市場予想を大きく上回った。特に強かったのがM&Aや債券引き受け等の手数料収益で、前年同期比27%の大幅増となった。資金利益も、利鞘の低下を貸出額の増加で補って堅調に推移した。

シティグループも、リストラを続ける中の決算としては健闘した。当期利益は前年同期比6.3%増と、JPモルガンに次ぐ増益率だった。投資銀行部門やトレーディングがいずれもしっかりと増勢を維持し、市場の想定を上回った。一方、株式市場部門は微減で着地した。更に気になるのは与信費用で、前年同期比6%上昇しており、一時的か景気鈍化の影響なのかが注視される。

市場の期待に達しなかったゴールドマンとウェルズファーゴ

ゴールドマンサックスとウェルズファーゴは期待外れに終わった。ゴールドマンは、ある程度想定されていたとはいえ、ウーバーやトレードウェブ等の投資先の評価損が響き、株式関連収益はこの3年で最悪となった。トレーディング収益は若干増加したものの、手数料収益が前年同期比15%減少し、ゴールドマンを金利低下でも収益が稼げる金融機関とみていた市場の期待には応えられなかった。当期利益は前期同期比25%の減益となった。

ウェルズファーゴも前年同期比23%の大幅減益となった。リテール業務の不正に関わる法務費用が16億ドル計上されたのが主な要因だが、それ以外にも課題が目立った。主力の住宅ローンの新規実行額が2桁減となった結果、貸出残高はほぼ横ばいにとどまり資金利益も弱かった。同社は、2016年に従業員が顧客に無断で口座を開設するなどの不祥事が発覚し、今年3月にCEOが辞任した。バンクオブニューヨークメロン出身の新CEOが10/21に就任し、立て直しに当たるが、先行きはまだ不透明である。

今後の見通し:金利低下局面でもEPSを拡大できるJPモルガン、リストラ断行のシティに注目

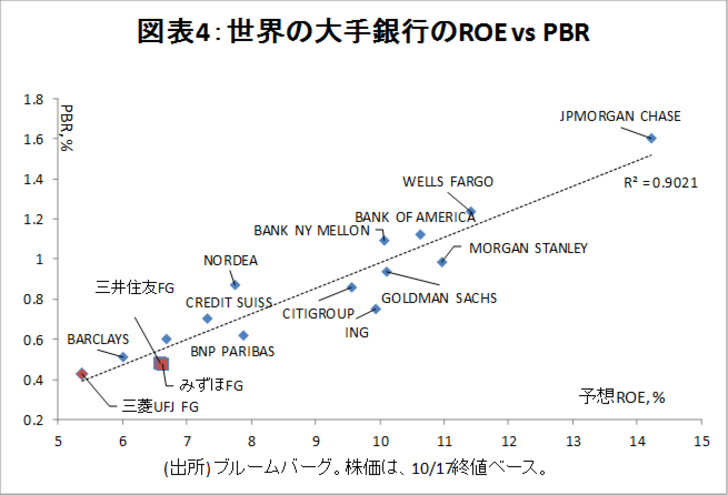

現時点の予想ROEとPBRの関係は、きれいに相関しており、現在の利益予想と株価にミスプライシングはなさそうだ(図表4)。とすると、当面の米銀株は、ミスプライシングの修正期待で割安株を狙うというよりは、素直にROE、EPSが改善していく銀行を選好すべきだろう。

事業環境はなかなか厳しい。当面、金利は低下し、かつ、景気も来年度には減速に向かうとみられる。しかし、金利が低下しても、トレーディングや手数料収益に加え大胆なリストラで利益を確保できるのが、邦銀にはない米国の金融機関の強みである。FRBの利下げ局面でも米国の金融機関に対する投資スタンスは「強気」を維持する。

特に、これまでの広い収益源から手数料等を得てトップラインの上昇を遂げているJPモルガンとモルスタ、トップラインはそこまでではないがリストラで経費率を下げつつあるシティ、貸出等が伸びているバンカメなどに注目したい。