今回の雇用統計に対する関心が特に高いのは、今週発表されたISM製造業景況感指数が3年ぶりに好・不況の境である50を割り込んだからである。個別項目を見ると、8月は「雇用」が47.4と前月から4.3ポイントも下がった。今月のFOMCでの利下げ幅が50bpsになるかどうか(利下げは100%確実とみられている)が焦点として浮上してきた。それのカギを握るのが今回の雇用統計だと市場は考えるだろう。

しかし、それにはいくつかの陥りやすい罠がある。何度も述べていることだが、全米の民間雇用者数に占める製造業従事者の比率は1割しかない。今回、ISM製造業景況感指数の雇用が悪化しても、NFPに反映されるのはごくわずかである。

次に、NFPはぶれやすいので、仮に今回の数値が悪くても、それだけをもって労働市場の変調だと断定できない。もう少し長いトレンドを見ないと判断できない。だから、ここで大幅にNFPが減少したとしても、それがISM製造業とリンクした結果である保証はないし、さらにそれをもってFEDが50bpsの大幅利下げに踏み切る材料にはならないだろう。

今回は久しぶりにNFPが市場の錯乱要因になる気がする。

DeepMacroの分析が正しいとすれば、先行きには警戒しなければならない。しかし一方で、FEDがすでに利下げに転じている効果も考慮すべきだろう。たとえばこういうニュースが報じられている。

米銀、住宅ローン事業で増員-借り換えラッシュに対応か

<住宅ローン金利が2016年後半以来の低水準に低下する中、住宅金融で米最大手のウェルズ・ファーゴは、今年に入り住宅ローン事業で人員を約10%拡大しており、今後も採用を継続する計画だ。バンク・オブ・アメリカは、セールスやプロセッシング、引き受けなどの分野で人員採用を進めている。米労働統計局によると、住宅ローン業界の雇用者数は3月以降に約5000人(1.5%)増加。米金融当局が政策金利を引き上げ、銀行が大規模な人員削減を行っていた1年前から状況が一変した。> (引用:Bloomberg)

すでに金融は緩和されており、その効果もこうしてすでにみられる。悪化しているのは製造業の雇用であり、米景気全体への影響は限られるだろう。しかし、製造業の雇用が悪化しているというのは別のインプリケーションを持つ。それは別の機会に語りたい。

労働市場に迫る成長鈍化

8月の民間の非農業部門雇用者数(NFP)について、DeepMacroは独自のビッグデータに基づき12.2万人増と予測した。市場コンセンサス予想の15.0万人増、先月の14.8万人増をいずれも下回る数字だ。成長の鈍化の影響がついに米国の労働市場にも現れはじめた。DeepMacroの予測モデルは、直近数カ月のトレンド、つまり成長の鈍化と雇用者数の伸びの低下を考慮に入れている。労働市場は多くの人の予想を超えて好調を長く維持してきたが、弱いファンダメンタルズの影響がここにきてようやく出始めたのである。

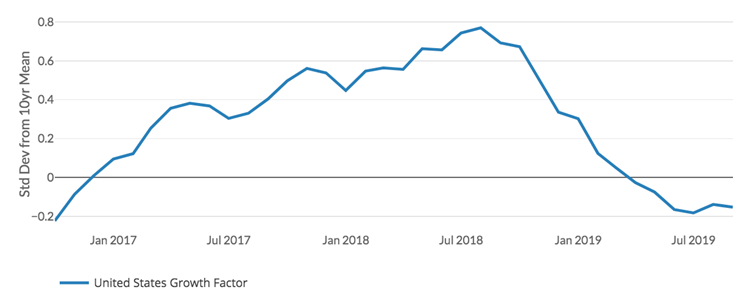

・成長のトレンドは夏の間、鈍化し続けていた。(Figure1a参照)8月の成長ファクターは7月から若干持ち直していたものの、ピークからは低下し続けている。モデルはここ数カ月の低成長の累積的な影響が労働市場に及ぶと予想している。

・新規採用の伸び率は春につけた直近のピークから下落し続けている。われわれはこれも成長の鈍化が労働市場に影響を与え始めているサインの一つだと捉えている。ここ最近では新規求人のトレンドの方が安定している。合わせて考えると、労働市場の過剰人員が縮小している兆候と言えるかもしれない。失業率がたった3.7%という状況で、企業の求人を埋めることのできる労働者の数が減少している可能性がある。

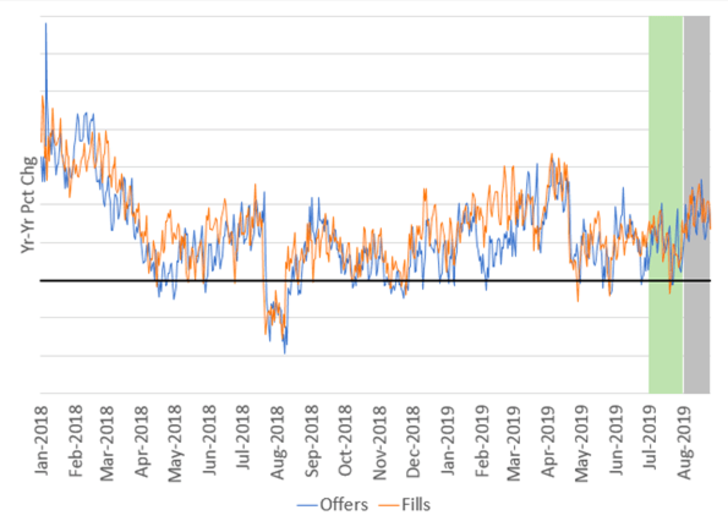

・月内のデータで見ると、8月中の新規採用と新規求人は横ばいで推移した。(Figure1b参照)今月のNFPの懸念材料の一つは、7月末に見られた低下分が8月の数字に反映されるかどうかである。

・DeepMacroのモデルが参照している他の経済指標も概ねネガティブな内容となっている。特に消費者支出は、先月ほど雇用増加のプラス要因とはならないことが予想される。

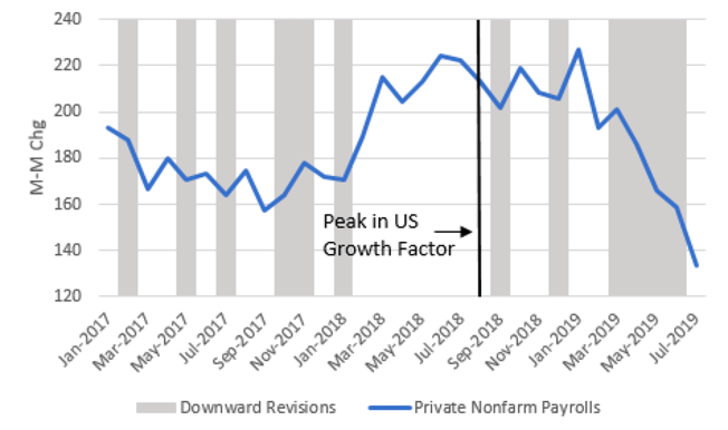

DeepMacroの予測が当たっていれば、それは成長の鈍化が継続していることを意味する。Figure c1は、民間部門のNFPの前月比変化の6ヶ月平均の推移と修正の方向(上方・下方)を示している。米国成長ファクターのピークは2018年8月であった(チャート上の黒線)。雇用の伸びはここから遅れて低下する傾向にあり、この流れをわれわれは予想している。もはや労働市場が米国を牽引している状況ではない。

実際に、先月の雇用統計の結果は、給与の低下という形で米国成長ファクターにマイナスに寄与した。

労働市場の軟化は、われわれの米国経済に対する見方と一致している。成長はピークの水準からかなり外れているものの、それでもトレンドをわずかに下回る水準にある。今月のNFP予測は確かにこれまでの予測と比べると少し弱いが、それでもまだ(安定した失業率を維持するのに必要とされる)「ブレークイーブン」の水準ではある。換言すれば、雇用増加のペースは現在の(非常に低い)失業率を維持するには十分ということだ。成長、雇用の伸びはいずれも鈍化しているとはいえ、急落しているわけではない。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

短期リスクヘッジ戦略:債券ロング、米ドルショートのポジションを維持

DeepMacroの取引戦略では、DeepMacroの予測が市場コンセンサスを下回った場合、米金利(債券)の買い、米ドルの売り、S&P500の買いを推奨する。われわれはこの戦略を利用して、金利、通貨、アセットアロケーションの中期的なポジションに対する雇用統計関連のイベントリスクをヘッジしている。

市場は、FRBが9月中旬のFOMCで追加利下げを行うと確信しているようだ。この見方を揺るがすには、雇用統計においてかなり大きなポジティブサプライズが必要になるだろう。一方で、市場はネガティブサプライズに対しても敏感になる可能性がある。DeepMacroの金利モデルは6月中旬以降、買いのポジションを維持している。DeepMacroの市場予想を下回る金利予測は、FRBによるコミュニケーションの分析とファンダメンタルズに対する解釈に基づいている。これまでのところ、われわれの金利予測においては成長よりも低インフレの方がより重要なファクターとなってきた。雇用統計が弱い場合、成長予測の方もさらに引き下げられる可能性があるが、これも現在の買いポジションに対するわれわれの確信度を高めることになる。

通貨に関しては、DeepMacroのFXモデルは現在ネットでショートポジションとなっている。このモデルでは、成長とバリュエーションはともにニュートラルに近くなっている。ファンダメンタルで目立った良い材料がない中で、今月の雇用統計は成長鈍化の新たな証左となり、米ドルにとって重しになるだろうと予想している。したがって、雇用統計発表時にはショートポジションを維持することとする。

最後に株式に関して。DeepMacroの戦略は、雇用統計発表を前に、他の国の株式に対して、米国株式のアンダーウェイトポジションを減らすことを提案している。金利や通貨と比べて、S&P500の方向性(買い)は直感的に理解しづらいが、これは株式市場が2つの相反するメッセージに対処する必要があるためだ。弱い雇用統計は、弱い成長(=株式にとってマイナス)と金融緩和(=株式にとってプラス)の両方を示唆する。景気サイクルの後期にあって、異常値のようなサプライズがない限り、市場はFRBの政策により注目するとわれわれは考えている。現在の成長率は依然としてトレンドに非常に近い。したがって、市場の注目は成長に対する将来的なリスクに向くだろう。そして、FRBによる追加緩和の見通しが高まれば、こういったリスクに対する市場の見方はおそらく改善することになるだろう。